Umkehrverfolgungs-Kerzenmuster-Strategie

Übersicht

Diese Strategie erkennt Kerzenformationen, generiert Tracking-Handelssignale und führt automatische Trades mit Take-Profit- und Stop-Loss-Logik aus. Bei Erkennung einer Umkehrformation wird eine Long- oder Short-Position eröffnet und nach Erreichen des Take-Profit oder Stop-Loss geschlossen.

Strategieprinzip

-

Erkennung von Kerzenformationen: Wenn die Größe des Kerzenkörpers unter einem festgelegten Schwellenwert liegt und der Eröffnungskurs dem Schlusskurs entspricht, wird dies als Tracking-Handelssignal bestätigt.

-

Long-/Short-Eröffnung: Bei Erkennung einer Umkehrkerzenformation wird eine Long-Position eröffnet, wenn der Schlusskurs des Vortages über dem des vorletzten Tages liegt; eine Short-Position wird eröffnet, wenn der Schlusskurs des Vortages unter dem des vorletzten Tages liegt.

-

Take-Profit und Stop-Loss: Bei einer Long-Position wird der Take-Profit ausgelöst, sobald der Kurs den Einstiegskurs zuzüglich des Take-Profit-Punkts erreicht; bei einer Short-Position wird der Take-Profit ausgelöst, sobald der Kurs den Einstiegskurs abzüglich des Take-Profit-Punkts erreicht. Bei Long- und Short-Positionen wird ein Stop-Loss ausgelöst, sobald der Kurs den Stop-Loss-Punkt erreicht.

Vorteile der Strategie

-

Durch die Nutzung von Kerzenumkehrformationen können Wendepunkte im Aktienkurs effektiv erfasst und die Gültigkeit von Handelssignalen verbessert werden.

-

Die Kombination mit Take-Profit- und Stop-Loss-Mechanismen ermöglicht eine effektive Risikokontrolle, Sicherung von Gewinnen und Vermeidung von Verlustausweitungen.

-

Automatisierter Handel ohne manuelles Eingreifen senkt die Handelskosten und steigert die Handelseffizienz.

Risiken der Strategie

-

Die Beurteilung von Kerzenformationen unterliegt einer gewissen Subjektivität, was zu Fehlinterpretationen führen kann.

-

Unsachgemäße Einstellung von Take-Profit- und Stop-Loss-Punkten kann dazu führen, dass größere Kursbewegungen verpasst werden oder ein vorzeitiger Stop-Loss ausgelöst wird.

-

Die Strategieparameter müssen kontinuierlich getestet und optimiert werden, da sonst eine Überanpassung droht.

Optimierungsmöglichkeiten

-

Optimierung der Erkennungsbedingungen für Kerzenformationen durch Einbeziehung weiterer Kerzenindikatoren zur Verbesserung der Erkennungsgenauigkeit.

-

Testen verschiedener Handelsinstrumente, Anpassen der Take-Profit- und Stop-Loss-Niveaus sowie Optimieren der Parameter.

-

Hinzufügen von Algorithmen zur Erkennung weiterer Handelssignale, um die Strategielogik zu erweitern.

-

Integration eines Positionsmanagement-Moduls, das die Positionsgröße dynamisch anhand von Referenzindikatoren anpassen kann.

Zusammenfassung

Diese Strategie erkennt Umkehrsignale anhand von Kerzenformationen, legt Take-Profit- und Stop-Loss-Regeln fest und realisiert einen automatisierten Handel. Die Strategie ist einfach zu verstehen und bietet einen gewissen praktischen Nutzen. Allerdings müssen die Erkennungsgenauigkeit und die Parameteroptimierung weiter verbessert werden. Es wird empfohlen, weitere Tests und Optimierungen durchzuführen, bevor die Strategie für den Live-Handel empfohlen wird.

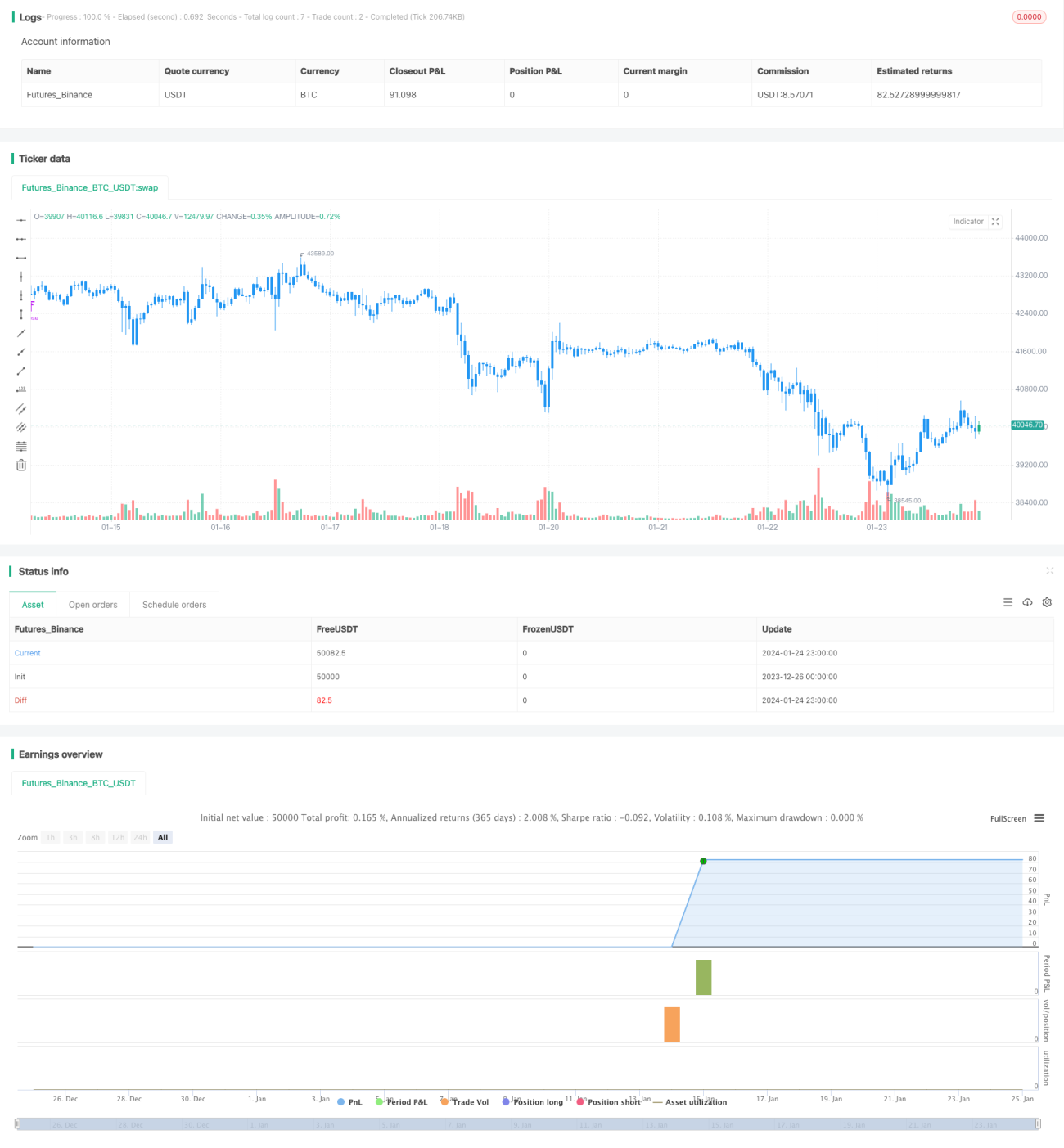

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1