Dreifache EMA-Stochastic-RSI-Überkreuzung mit Goldenem Kreuz-Strategie

Übersicht

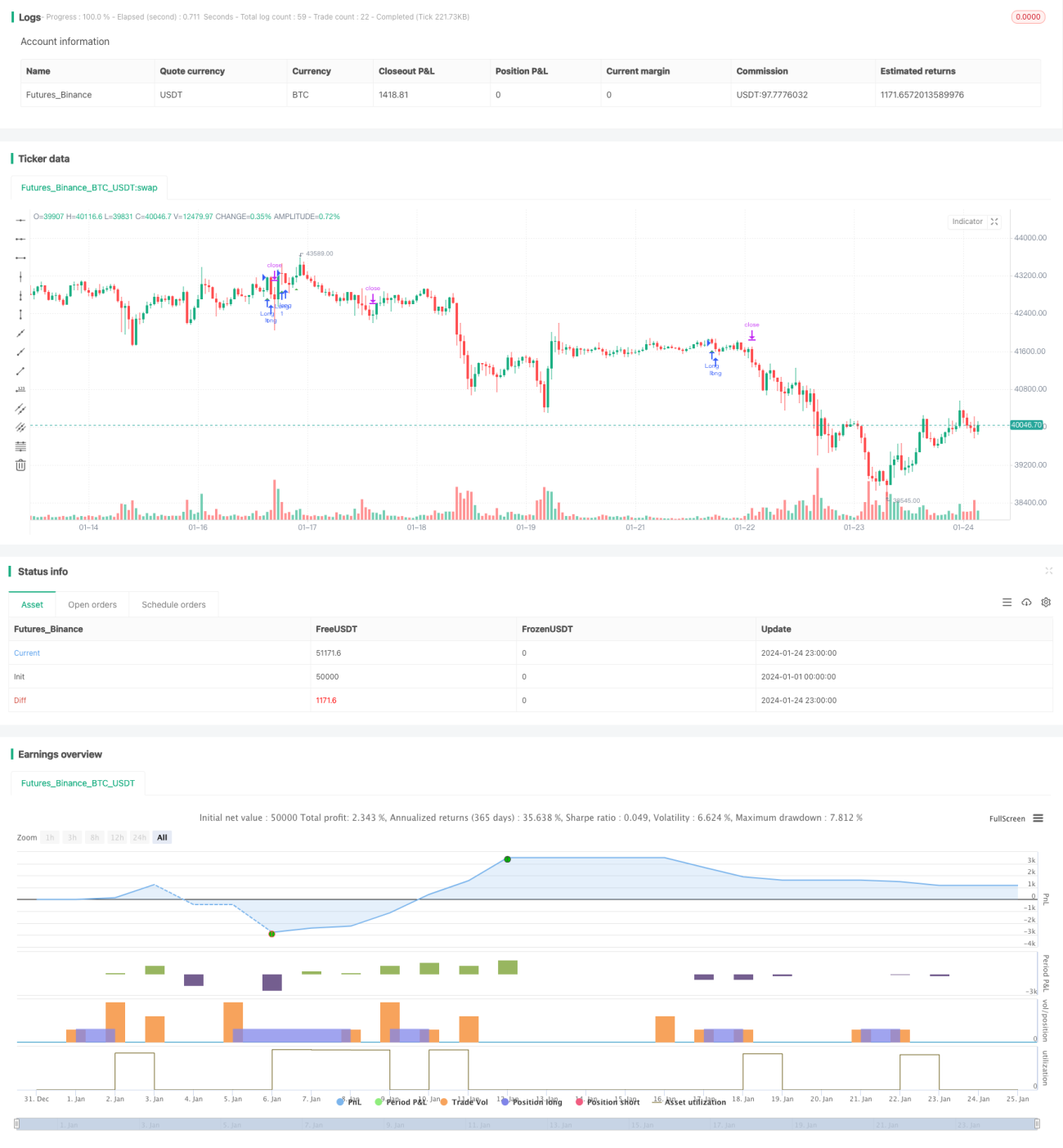

Die Triple-EMA-StochRSI-Crossover-Strategie ist eine Trendfolgestrategie. Sie kombiniert den dreifachen exponentiell gleitenden Durchschnitt (Triple EMA) mit dem stochastischen relativen Stärkeindex (StochRSI) und nutzt Crossover-Signale beider Indikatoren zur Bestimmung von Einstiegszeitpunkten.

Strategieprinzip

Die Signalerkennung der Strategie basiert auf folgender Logik:

- Trendbestimmung durch Triple EMA: Wenn die 8-Tage-Linie oben, die 14-Tage-Linie in der Mitte und die 50-Tage-Linie unten liegt, handelt es sich um einen Aufwärtstrend; umgekehrt um einen Abwärtstrend.

- Crossover beim StochRSI: Ein goldenes Kreuz (Bullish Crossover) entsteht, wenn die K-Linie die D-Linie von unten nach oben durchbricht – ein Zeichen für einsetzende Stärke.

- Nur Long-Positionen: Short-Positionen werden vorerst nicht berücksichtigt.

Wenn der Triple EMA einen Aufwärtstrend anzeigt und der StochRSI ein goldenes Kreuz bildet, wird eine Long-Position eröffnet. Zusätzlich werden Stop-Loss und Take-Profit gesetzt, um Gewinne zu sichern.

Vorteile

Durch die Kombination zweier Indikatoren kann die Strategie Trends effektiv identifizieren. Die Hauptvorteile:

- Der Triple-EMA filtert kurzfristiges Rauschen und erfasst mittel- bis langfristige Trends.

- Das goldene Kreuz des StochRSI bestätigt den Eintritt in eine starke Phase.

- ATR-basierte intelligente Stop-Loss und Take-Profit sichern Gewinne.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

Risikoanalyse

Die Hauptrisiken der Strategie:

- In Seitwärtsmärkten kann es zu Fehlsignalen kommen. Wenn der Triple-EMA in einer Range mehrfach goldene und tote Kreuze erzeugt, führt dies zu häufigem Ein- und Ausstieg mit erhöhtem Transaktionsrisiko. Abhilfe schaffen optimierte EMA-Parameter oder zusätzliche Filter.

- Keine Short-Möglichkeiten. Die reine Long-Strategie verpasst mögliche Gewinne bei Bodenbildung. Die Integration von Indikatoren wie MACD könnte Short-Signale in Abwärtstrends ermöglichen.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen verbessern:

- Optimierung der EMA-Parameter zur besseren Trendbestimmung.

- Hinzufügen von Indikatoren wie MACD zur Erkennung von Abwärtstrends und Eröffnung von Short-Positionen.

- Einbeziehung von Volatilitätsindikatoren wie ATR für verbesserte Stop-Loss und Take-Profit.

- Kombination mit Volumenindikatoren zur Vermeidung falscher Ausbrüche.

- Einsatz von maschinellem Lernen zur Parameteroptimierung.

Zusammenfassung

Insgesamt handelt es sich bei der Triple-EMA-StochRSI-Crossover-Strategie um eine einfache und praktische Trendfolgestrategie, die durch die Kombination zweier Indikatoren Seitwärtsphasen wirksam herausfiltern und Trends erfassen kann. Durch weitere Parameteroptimierung, zusätzliche Filter und den Einsatz moderner Techniken lässt sich die Strategieperformance noch verbessern.

- 1