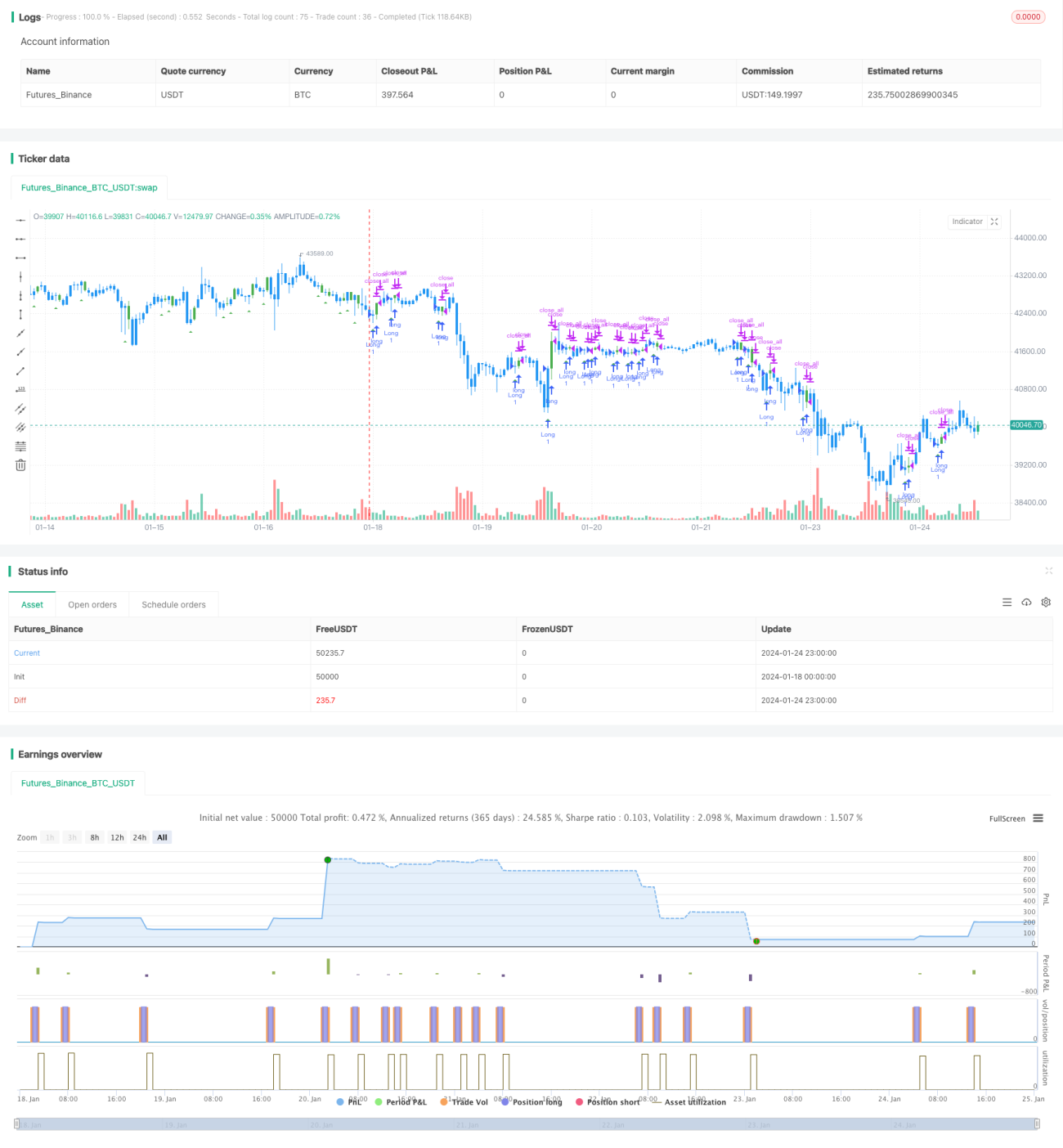

Backtest-Strategie für wichtige Umkehrsignale

Überblick

Die Key-Reversal-Signal-Backtesting-Strategie identifiziert Schlüsselumkehrsignale von Aktienkursen, um zu beurteilen, ob sich der aktuelle Trend umkehrt, und um die Kursrichtung nach der Trendwende zu erfassen. Die Strategie basiert auf der Theorie des "Key Reversal Day". Beim Erkennen eines solchen Signals werden Long- oder Short-Positionen eröffnet, und durch die Festlegung von Stop-Loss und Take-Profit werden Gewinne gesichert.

Strategieprinzip

Der Kern der Key-Reversal-Signal-Backtesting-Strategie ist die Identifizierung von Key Reversal Days. Anhand der Kursentwicklung der Aktie lässt sich die aktuelle Trendrichtung bestimmen. Tritt ein Schlüsselumkehrsignal auf, deutet dies auf eine mögliche Trendwende hin.

Im Einzelnen: Bei einem Aufwärtstrend, wenn das Tief des aktuellen Tages ein neues Tief erreicht, aber der Schlusskurs nahe am Tief des Vortages liegt, handelt es sich um einen Key Reversal Day. Dies bedeutet, dass die bullische Kraft nachlässt und die Widerstandsfähigkeit sinkt, was auf eine mögliche Umkehr des Aufwärtstrends in einen Abwärtstrend hindeutet. Die Strategie eröffnet an diesem Key Reversal Day eine Short-Position.

Umgekehrt: Bei einem Abwärtstrend, wenn der aktuelle Tag ein neues Tief erreicht, aber der Schlusskurs nahe am Hoch des Vortages liegt, handelt es sich ebenfalls um einen Key Reversal Day. Dies zeigt, dass die bärische Kraft nachlässt und der Abwärtstrend sich möglicherweise in einen Aufwärtstrend umkehrt. Die Strategie eröffnet an diesem Key Reversal Day eine Long-Position.

Durch die Erkennung von Key Reversal Days und die Verfolgung der nachfolgenden Kursbewegungen kann die Strategie die Kursentwicklung nach der Umkehr erfassen.

Vorteile

Die Hauptvorteile der Key-Reversal-Signal-Backtesting-Strategie sind:

-

Erfassung von Trendwenden mit großem Gewinnpotenzial: Key Reversal Days deuten oft auf eine Trendänderung hin. Durch das Erkennen des Signals und das Verfolgen der anschließenden Bewegung lassen sich relativ große Gewinnspannen erzielen.

-

Klare Regeln, einfache Backtesting-Validierung: Die Regeln zur Bestimmung eines Key Reversal Days sind sehr klar: Der Kurs erreicht ein neues Hoch oder Tief, während er im Verhältnis zum Schlusskurs des Vortages eine Umkehrformation bildet. Dies erleichtert das Backtesting und reduziert Fehlentscheidungen.

-

Flexible Anpassung und einfache Optimierung: Die Einstellungen für Take-Profit und Stop-Loss sind sehr flexibel und können je nach Marktbedingungen und persönlicher Risikobereitschaft angepasst werden, um die Strategie zu optimieren und das Verlustrisiko zu verringern.

Risikoanalyse

Die Key-Reversal-Signal-Backtesting-Strategie birgt auch einige Risiken:

-

Risiko von Fehleinschätzungen der Umkehrsignale: Aktienkurse unterliegen oft kurzfristigen Anpassungen. Nicht jedes Schlüsselumkehrsignal kündigt eine Trendwende an, was zu Fehlentscheidungen führen kann. Durch Optimierung der Parameter und Anpassung der Stop-Loss-/Take-Profit-Bedingungen kann die Wahrscheinlichkeit von Fehleinschätzungen verringert werden.

-

Risiko einer nicht erfolgten oder erneuten Umkehr: Selbst wenn die Einschätzung korrekt ist, kann der Kurs nach der Wende erneut die Richtung ändern oder der ursprüngliche Trend fortsetzen. In diesem Fall besteht ein Verlustrisiko. Durch rechtzeitiges Setzen von Stop-Loss kann der Verlust begrenzt werden.

-

Backtesting-Verzerrung: Jede Regel und jedes Signal kann im Live-Handel von den Backtesting-Ergebnissen abweichen. Die Gewinne aus dem Backtesting lassen sich nicht vollständig reproduzieren.

Optimierungsmöglichkeiten

Die Key-Reversal-Signal-Backtesting-Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Take-Profit- und Stop-Loss-Einstellungen: Auf Basis weiterer historischer Daten können geeignetere Take-Profit- und Stop-Loss-Niveaus berechnet werden.

-

Hinzufügen von Filtern, Kombination mit anderen technischen Indikatoren zur Reduzierung von Fehlsignalen: Beispielsweise kann das Volumen zur Bestätigung von Umkehrsignalen herangezogen werden, um Fehlinterpretationen durch Arbitrage-Aktivitäten zu vermeiden.

-

Optimierung der Nachverfolgungsstrategie nach der Umkehr: Die Kursbewegung nach einer Umkehr folgt oft bestimmten Mustern. Die Festlegung einer geeigneten Nachverfolgungsstrategie kann die Gewinne weiter steigern.

-

Kombination mit maschinellen Lernmodellen zur Bewertung der Signalqualität: Training eines Modells zur Bewertung der Zuverlässigkeit jedes Key Reversal Days, um die Verfolgung von Signalen geringer Qualität zu vermeiden.

Zusammenfassung

Die Key-Reversal-Signal-Strategie erfasst Chancen auf Trendwenden durch die Identifizierung von Key Reversal Days. Die Strategie hat klare, einfache Regeln und ist leicht umsetzbar. Nach der Umkehr kann der Trend über eine längere Strecke laufen, was ein hohes Gewinnpotenzial bietet, aber auch ein gewisses Risiko von Fehleinschätzungen birgt. Durch kontinuierliche Optimierung von Parametern und Filtern kann die Wahrscheinlichkeit von Fehlsignalen verringert werden, was zu relativ zuverlässigen Ergebnissen führt.

- 1