Auf gleitenden Durchschnitten basierende quantitative Handelsstrategie

Überblick

Die Moving-Average-Crossover-Strategie ist eine quantitative Handelsstrategie, die auf gleitenden Durchschnitten basiert. Die Strategie berechnet den durchschnittlichen Preis eines Wertpapiers über einen bestimmten Zeitraum und nutzt die Überschneidungen der gleitenden Durchschnitte der Preise, um Handelssignale zu generieren und Gewinne zu erzielen.

Funktionsweise der Strategie

Die Strategie nutzt hauptsächlich die Überschneidungen eines schnellen gleitenden Durchschnitts und eines langsamen gleitenden Durchschnitts, um Preistrends zu beurteilen und Handelssignale zu erzeugen. Konkret werden zwei gleitende Durchschnitte mit unterschiedlichen Periodenlängen verwendet, z. B. die 10-Tage-Linie und die 20-Tage-Linie.

Wenn der schnelle gleitende Durchschnitt von unten nach oben den langsamen gleitenden Durchschnitt durchbricht, wird angenommen, dass der Markt von fallend auf steigend umschlägt, und es wird ein Kaufsignal erzeugt. Wenn der schnelle gleitende Durchschnitt von oben nach unten den langsamen gleitenden Durchschnitt durchbricht, wird angenommen, dass der Markt von steigend auf fallend umschlägt, und es wird ein Verkaufssignal erzeugt.

Durch das Erfassen von Wendepunkten des Preistrends kann die Strategie bei verbesserten Marktbedingungen kaufen und bei sich verschlechternden Bedingungen verkaufen, um Gewinne zu erzielen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Einfaches Konzept, leicht zu verstehen und umzusetzen

- Hohe Anpassbarkeit, Parameter wie die Perioden der gleitenden Durchschnitte können angepasst werden

- Gute Backtesting-Ergebnisse, besonders geeignet für trendstarke Märkte

- Kann mit Stop-Loss- und Take-Profit-Logik kombiniert werden, um Risiken zu kontrollieren

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- In Seitwärtsmärkten können leicht Fehlsignale und übermäßiger Handel auftreten

- Parameter müssen abgestimmt werden; verschiedene Parameterkombinationen führen zu stark unterschiedlichen Backtesting-Ergebnissen

- Transaktionskosten und Slippage werden nicht berücksichtigt, die Live-Ergebnisse können schlechter sein als im Backtest

- Es gibt eine zeitliche Verzögerung, die zu verpassten Chancen bei schnellen Preisumkehrungen führen kann

Durch geeignete Optimierungen können diese Risiken gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren zur Signalfilterung, z. B. Volumenindikatoren, Oszillatoren, um Fehlhandel in Seitwärtsmärkten zu vermeiden

- Hinzufügen adaptiver gleitender Durchschnitte, um die Periodenparameter dynamisch zu ändern und den Preis besser zu verfolgen

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden

- Festlegen von Wiedereinstiegsbedingungen, um häufigen Handel zu vermeiden

- Berücksichtigung tatsächlicher Transaktionskosten und Slippage, Anpassung von Stop-Loss- und Take-Profit-Punkten

Durch diese Optimierungen kann die Live-Performance der Strategie erheblich verbessert werden.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist insgesamt eine leicht zu erlernende und umsetzbare quantitative Handelsstrategie. Sie nutzt das Prinzip der Überschneidung von gleitenden Durchschnitten, um auf einfache und intuitive Weise Markttrends zu beurteilen und Handelssignale zu generieren. Durch Parameteroptimierung und die Kombination mit anderen technischen Indikatoren kann die Live-Performance der Strategie gestärkt werden, sodass sie zu einem zuverlässigen quantitativen Gewinnwerkzeug wird.

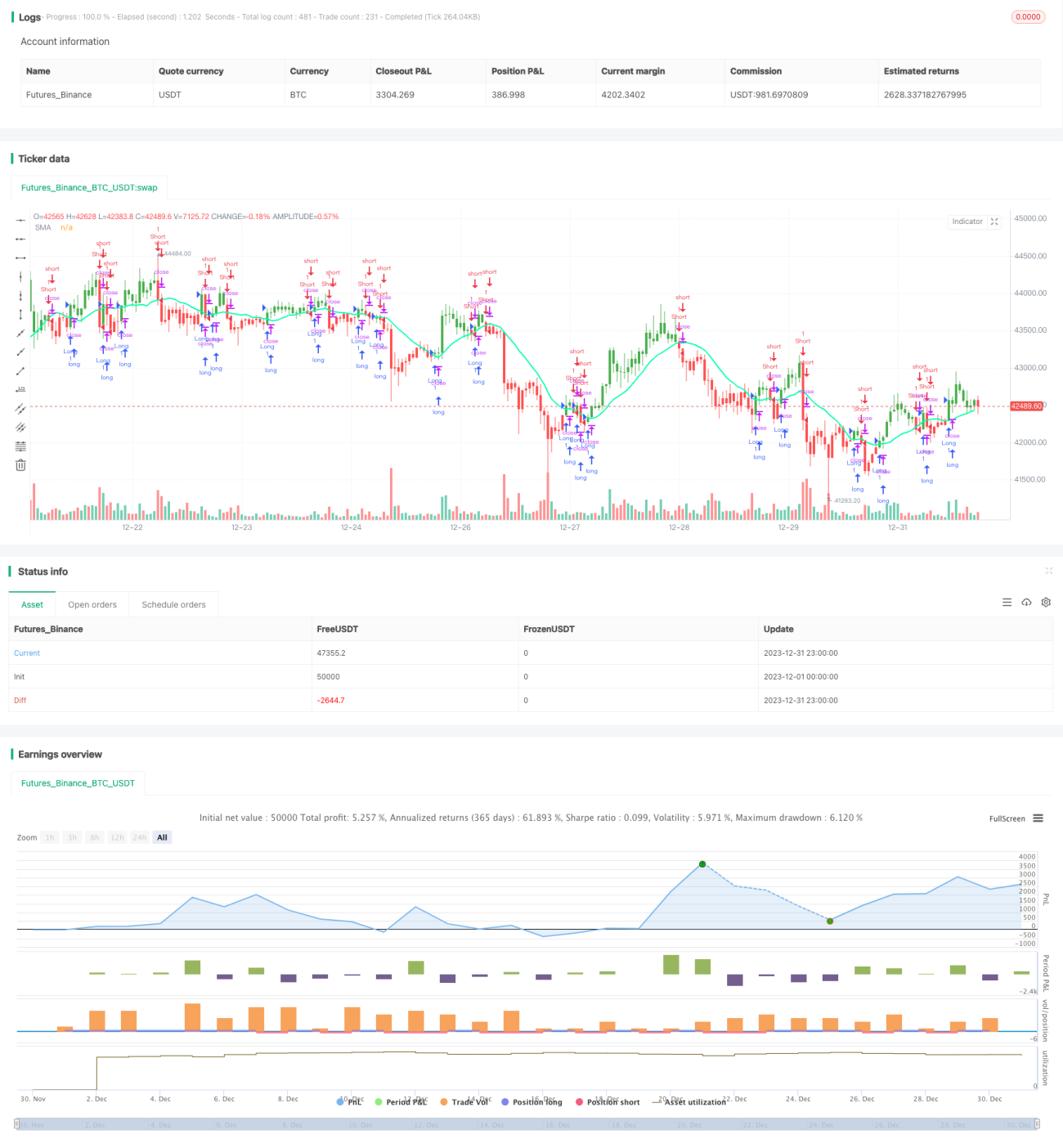

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1