Kombinationsstrategie aus doppelten gleitenden Durchschnitten und Williams-Durchschnittslinie

Übersicht

Diese Strategie kombiniert einen doppelten exponentiellen gleitenden Durchschnitt (DEMA) mit drei Williams-Durchschnitten, um ein integriertes System zur Generierung von Trendfolge- und Trendumkehrsignalen zu schaffen. Sie zeichnet sich durch eine hervorragende Positionseffizienz aus und kann falsche Signale effektiv herausfiltern.

Strategieprinzip

Die Strategie besteht hauptsächlich aus zwei Teilstrategien:

-

Doppelter exponentieller gleitender Durchschnitt (DEMA). Dieser Indikator vereint die Trendfolgeeigenschaften eines einfachen exponentiellen gleitenden Durchschnitts mit der reduzierten Verzögerung eines doppelten gleitenden Durchschnitts. Bei steigenden Kursen kann er schneller Long-Positionen eröffnen; bei fallenden Kursen kann er Positionen ebenfalls schneller schließen.

-

Williams-Drei-Linien-Durchschnitte. Dieser Indikator besteht aus einem langfristigen, einem mittelfristigen und einem kurzfristigen Durchschnitt. Er nutzt die Kreuzungen der Durchschnitte unterschiedlicher Perioden, um Trendänderungen zu erkennen und Handelssignale zu generieren. Ein Kaufsignal entsteht, wenn der kurzfristige Durchschnitt den mittelfristigen und der mittelfristige den langfristigen Durchschnitt von unten kreuzt. Ein Verkaufssignal entsteht, wenn der kurzfristige Durchschnitt den mittelfristigen und der mittelfristige den langfristigen Durchschnitt von oben kreuzt.

Die Handelssignale dieser Strategie ergeben sich aus einer UND-Verknüpfung der Ergebnisse der beiden Teilstrategien. Das heißt, ein Auftrag wird nur ausgelöst, wenn beide Teilstrategien gleichzeitig ein Signal geben. Dies reduziert effektiv falsche Signale und verbessert die Stabilität der Positionen.

Vorteile

Der größte Vorteil dieser Strategie liegt in der effektiven Filterung falscher Signale, was durch ihre Struktur bedingt ist. Obwohl sowohl der DEMA als auch die Williams-Durchschnitte ihre eigenen Nachteile haben, können sie in Kombination ihre jeweiligen Stärken ausspielen und sich gegenseitig kompensieren. Dadurch kann die Strategie in Trendphasen effiziente Positionen halten und in Seitwärtsbewegungen rechtzeitig Verluste begrenzen.

Darüber hinaus bietet die Strategie großen Spielraum für Parameteroptimierungen. Durch Anpassung der Parameter des DEMA und der drei Williams-Linien kann sie an unterschiedliche Märkte und Zeiträume angepasst werden, was eine hohe Flexibilität gewährleistet.

Risiken

Das Hauptrisiko der Strategie besteht darin, dass bei starken Marktschwankungen der Stop-Loss durchbrochen werden kann, was zu größeren Verlusten führt. Dies ist ein allgemeines Problem gleitender-Durchschnitts-Strategien. Zudem kann die Strategie in Seitwärtsbewegungen zu häufigen Positionseröffnungen und -schließungen führen, was die Transaktionskosten erhöht.

Um diese Risiken zu kontrollieren, wird empfohlen, bei der Parameteroptimierung die Walk-Forward-Analyse zu verwenden und angemessene Stop-Loss-Punkte zu setzen. Zusätzlich können weitere Indikatoren zur Bewertung der Marktbedingungen eingeführt werden, um den Handel in Seitwärtsbewegungen auszusetzen.

Optimierungsmöglichkeiten

Die Strategie bietet folgende Optimierungsansätze:

- Anpassung der DEMA-Parameter an verschiedene Märkte und Zeiträume.

- Anpassung der Perioden der drei Williams-Linien an die Schwankungsfrequenz des Marktes.

- Hinzufügen von Einstiegsbedingungen, um Handelssignale in bestimmten Marktphasen zu filtern, z. B. keinen Handel bei extremen Schwankungen.

- Integration von Stop-Loss-Indikatoren zur Verlustbegrenzung, z. B. Trailing-Stop oder Durchschnitts-Stop.

- Einsatz maschineller Lernalgorithmen zur automatischen Parameteroptimierung.

Zusammenfassung

Durch die Kombination der Stärken des DEMA und der Williams-Durchschnitte erreicht diese Strategie eine effektive Filterung von Handelssignalen, reduziert falsche Signale und verbessert die Positionseffizienz. Sie kann durch Parameteroptimierung an verschiedene Marktbedingungen angepasst werden und besitzt ein großes Anwendungspotenzial. Gleichzeitig ist ein sorgfältiges Risikomanagement erforderlich, um Verluste durch starke Marktschwankungen zu begrenzen.

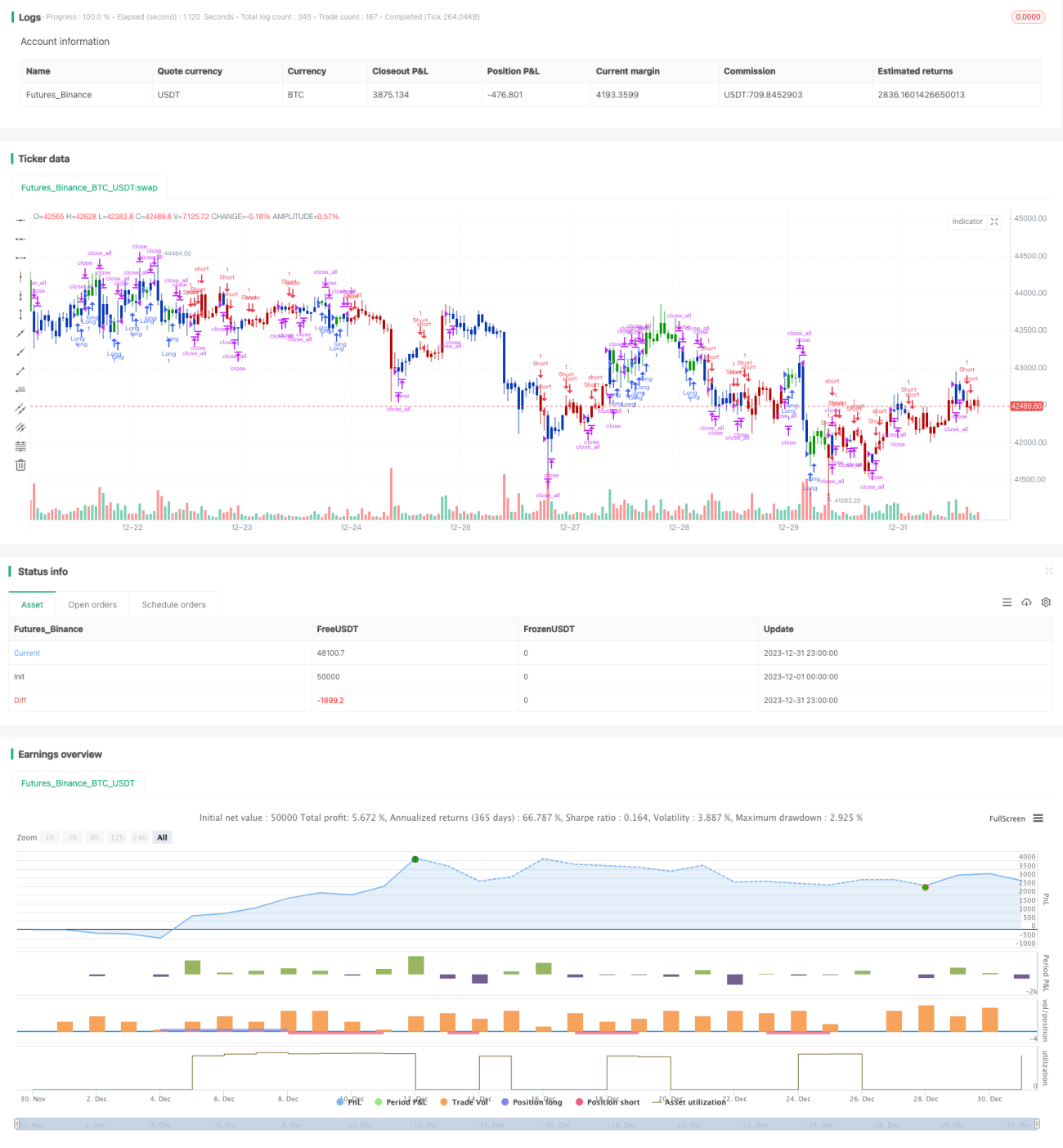

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2022

// This is combo strategies for get a cumulative signal. - 1