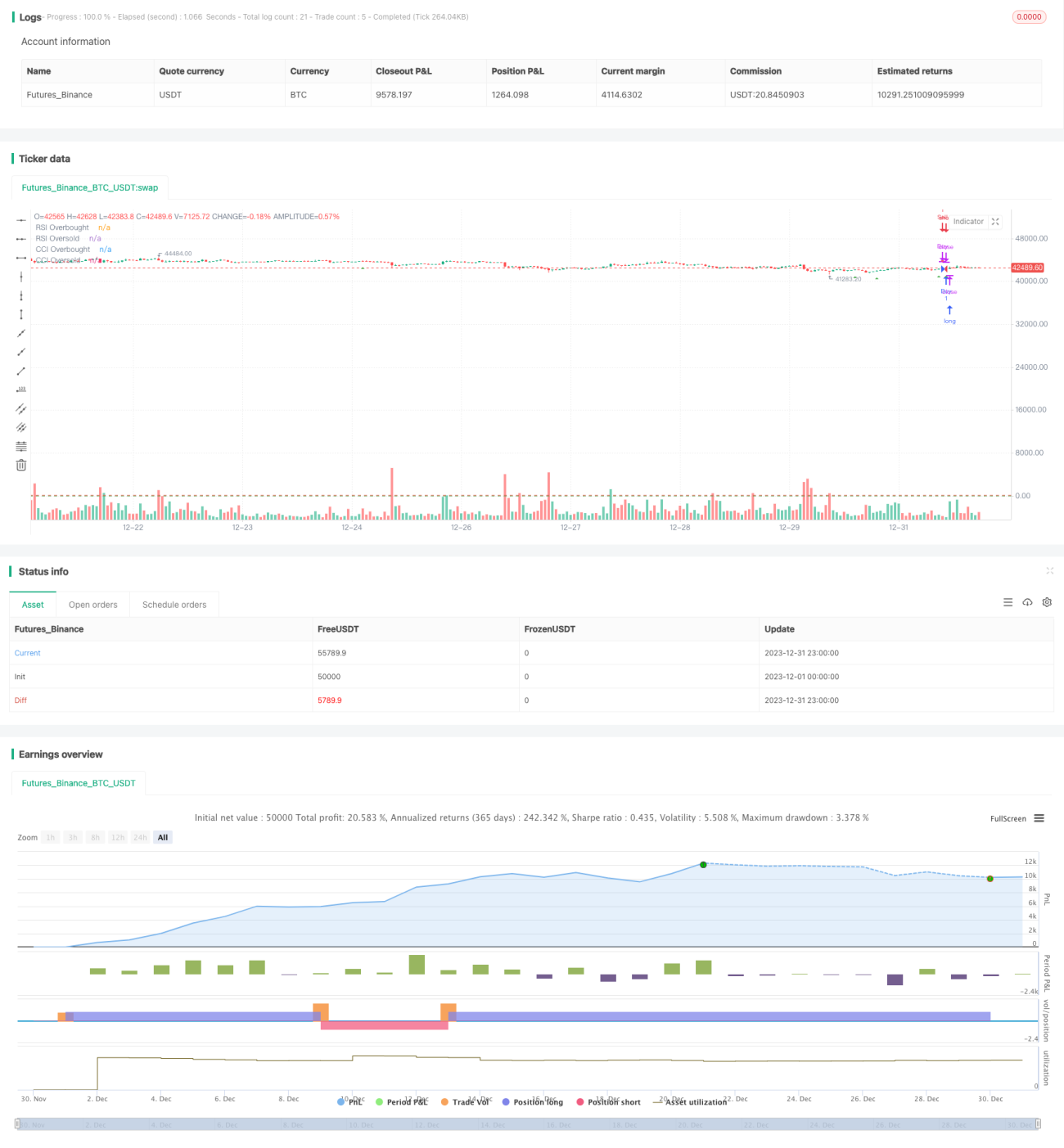

Multi-Indikator-Fusion-Handelsstrategie

Übersicht

Die Multi-Indikator-Fusionshandelsstrategie ist eine zusammengesetzte Handelsstrategie, die die Analyse von vier Hauptindikatoren integriert: gleitende Durchschnittskreuzungen, Relative-Stärke-Index, Commodity Channel Index und stochastischen RSI (StochRSI). Durch die Bewertung von Trendindikatorsignalen über verschiedene Zeiträume hinweg ermöglicht die Strategie eine präzisere Bestimmung von Marktkauf- und -verkaufspunkten.

Strategieprinzip

Die Strategie basiert auf vier Hauptindikatoren:

-

MACD: Berechnet die Differenz zwischen einem schnellen und einem langsamen gleitenden Durchschnitt, um Preistrends und Momentum zu bewerten. Ein Kaufsignal entsteht, wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt.

-

RSI: Misst die Größe von Kursveränderungen über einen bestimmten Zeitraum. Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft. Die Strategie verwendet 70 und 30 als Kauf-/Verkaufsschwellen.

-

CCI: Misst das Preis-Momentum, indem der prozentuale Abweichung des Preises von seinem gleitenden Durchschnitt berechnet wird. Die Strategie verwendet 100 und -100 als Kauf-/Verkaufsschwellen.

-

StochRSI: Kombiniert den Stochastic-Oszillator mit dem RSI. Ein goldenes Kreuz (K-Linie über D-Linie) gilt als Kaufsignal, ein Todeskreuz (K-Linie unter D-Linie) als Verkaufssignal.

Ein tatsächliches Kauf- oder Verkaufssignal wird nur generiert, wenn alle vier Indikatoren gleichzeitig ihre Bedingungen erfüllen.

Strategievorteile

Der größte Vorteil dieser Multi-Indikator-Fusion liegt in der Fähigkeit, Kauf- und Verkaufspunkte aus mehreren Marktdimensionen zu bewerten. Konkret umfasst dies folgende Vorteile:

-

Filterung von Fehlsignalen: Die Wahrscheinlichkeit, dass alle Indikatoren gleichzeitig Signale liefern, ist gering, wodurch Fehlsignale herausgefiltert werden, die zu Kaufen zu Höchstkursen oder Verkaufen zu Tiefstkursen führen könnten.

-

Erfassung des Haupttrends: Unterschiedliche Indikatoren betrachten den Markt aus verschiedenen Winkeln, was eine umfassendere Beurteilung des Markttrends ermöglicht.

-

Große Optimierungsspielräume: Die Parameter der einzelnen Indikatoren können angepasst werden, um die Effektivität der Strategie zu optimieren.

-

Anpassbare Gewichtung: In einem Bullenmarkt kann das Gewicht trendfolgender Indikatoren erhöht werden, in einem Bärenmarkt das Gewicht gegenläufiger Indikatoren.

Strategierisiken

Die Strategie birgt folgende Hauptrisiken:

-

Risiko fehlerhafter Signale: Wenn mehrere Indikatoren gleichzeitig fehlerhafte Signale liefern, kann die Strategie fehlerhafte Trades auslösen.

-

Risiko extremer Kursvolatilität: Bei ungewöhnlicher Marktvolatilität können mehrere Indikatoren gleichzeitig falsche Signale geben.

-

Risiko verzögerter Kaufsignale: Durch die kombinierte Bewertung mehrerer Indikatoren kann es zu Verzögerungen beim Kaufsignal kommen.

-

Schwierigkeiten bei der Parameteroptimierung: Die Optimierung der Parameter einer Multi-Indikator-Kombination ist komplex, und eine falsche Optimierung kann kontraproduktiv sein.

Gegenmaßnahmen umfassen die Anpassung der Indikatorparameter, das Setzen von Stop-Loss-Limits und die Reduzierung des Kapitaleinsatzes pro Trade.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Test weiterer Indikatorkombinationen: Suche nach dem optimalen Indikator-Portfolio, z. B. durch Tests von KD, BOLL oder anderen Indikatoren.

-

Optimierung der Indikatorparameter: Anpassung der Parameter für eine optimale Gesamtstrategieleistung, z. B. durch maschinelles Lernen zur automatischen Optimierung.

-

Individuelle Parameter für verschiedene Aktien und Branchen: Festlegung unterschiedlicher Parametersätze je nach Aktie oder Branche.

-

Integration von Stop-Loss-Mechanismen: Automatischer Stop-Loss, wenn der Preis eine Unterstützungszone durchbricht.

-

Aktualisierung des Aktienpools: Auswahl von Aktien mit überdurchschnittlicher Performance innerhalb bestimmter Branchen, um die Gesamtrendite zu steigern.

Zusammenfassung

Diese Strategie kombiniert die vier klassischen Indikatoren MACD, RSI, CCI und StochRSI. Durch die Bewertung von Signalen aus mehreren Zeitdimensionen und die Festlegung strenger Kauf-/Verkaufskriterien können Marktkauf- und -verkaufspunkte effektiv identifiziert werden. Die Strategie kann die Gewinnwahrscheinlichkeit erhöhen und die Wahrscheinlichkeit von Stop-Loss-Verlusten verringern. Durch Parameteroptimierung, Aktualisierung des Aktienpools und Integration von Stop-Loss-Maßnahmen kann die Strategie weiter verbessert werden. Sie zählt zu den effektivsten quantitativen Handelsstrategien.

- 1