Backtest-Strategie für zeitfixierte Ausbrüche

Überblick

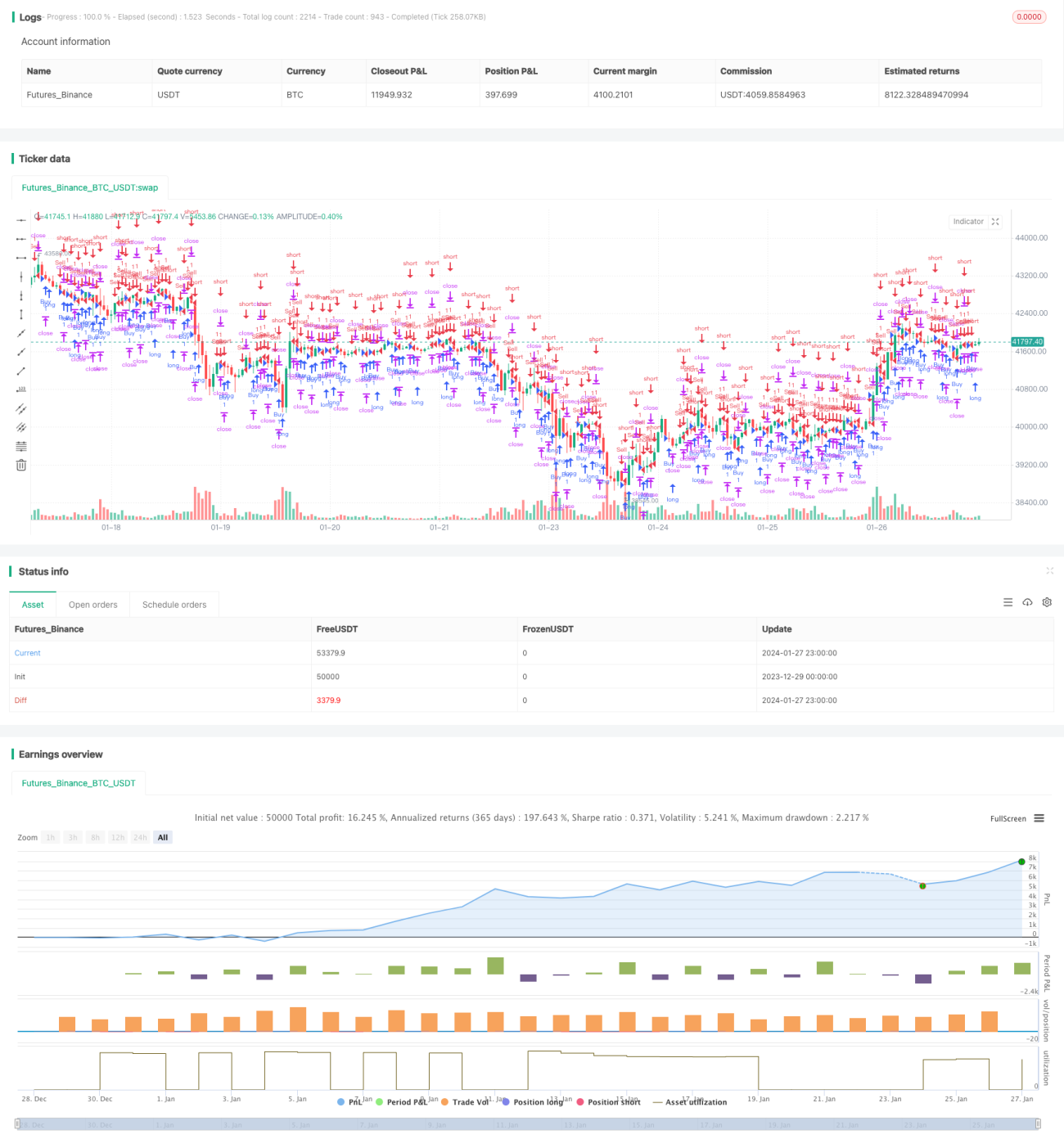

Die Hauptidee dieser Strategie besteht darin, zu einem festgelegten Zeitpunkt (hier täglich um 08:35 UTC+5) bei Schluss der 5-Minuten-Kerze zu überprüfen, ob der Schlusskurs im Vergleich zum Eröffnungskurs gestiegen oder gefallen ist. Bei einem Anstieg wird eine Long-Position eröffnet, bei einem Rückgang eine Short-Position. Für beide Positionen wird ein Take-Profit-Ziel festgelegt.

Prinzip der Strategie

Das konkrete Prinzip der Strategie ist:

-

Den gewünschten Handelszeitpunkt festlegen, hier täglich um 08:35 UTC+5.

-

Zu diesem Zeitpunkt prüfen, ob der Schlusskurs der aktuellen 5-Minuten-Kerze höher ist als der Eröffnungskurs. Ist der Schlusskurs höher als der Eröffnungskurs, zeigt dies eine grüne 5-Minuten-Kerze an, und es wird eine Long-Position eröffnet.

-

Ist der Schlusskurs niedriger als der Eröffnungskurs, zeigt dies eine rote 5-Minuten-Kerze an, und es wird eine Short-Position eröffnet.

-

Nach Eröffnung einer Long-Position wird ein Take-Profit von 1.000 USD festgelegt. Nach Eröffnung einer Short-Position wird ein Take-Profit von 500 USD festgelegt.

Vorteilanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Klarer und einfacher Strategieansatz, leicht verständlich und umsetzbar.

-

Der feste Handelszeitpunkt vermeidet Übernachtrisiken.

-

Die Nutzung des 5-Minuten-Zeitrahmens ermöglicht eine präzise Trendbeurteilung.

-

Das Festlegen von Take-Profit-Zielen sichert Gewinne.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Der feste Handelszeitpunkt kann Handelsmöglichkeiten zu anderen Tageszeiten verpassen. Es können mehrere Handelszeitpunkte eingestellt werden.

-

Die 5-Minuten-Beurteilung könnte ungenau sein; die Kombination mehrerer Zeitrahmen könnte die Genauigkeit verbessern.

-

Zu große Schwankungen zwischen Schluss- und Eröffnungskurs; das Setzen eines Stop-Loss kann das Risiko verringern.

-

Die Take-Profit-Einstellung könnte zu willkürlich sein; historische Daten können getestet werden, um optimierte Take-Profit-Punkte zu finden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Mehrere Handelszeitpunkte festlegen, um mehr Handelsmöglichkeiten abzudecken.

-

Stop-Loss-Logik hinzufügen, um Verlustrisiken zu reduzieren.

-

Kombination mit Indikatoren mehrerer Zeitrahmen zur Trendbeurteilung, um die Genauigkeit zu erhöhen.

-

Backtesting mit historischen Daten zur Ermittlung optimaler Take-Profit-Punkte.

-

Dynamische Anpassung der Positionsgröße zur Risikosteuerung je nach Situation.

Zusammenfassung

Insgesamt ist diese auf festen Zeitpunkten basierende Breakout-Backtesting-Strategie klar und einfach konzipiert. Sie eröffnet Positionen zu festgelegten Zeiten auf Basis der Trendrichtung und nutzt Take-Profit und Stop-Loss, um Gewinne zu sichern und Risiken zu kontrollieren. Es handelt sich um eine grundlegende und praktische quantitative Handelsstrategie. Durch Optimierung mehrerer Parameter und die Verstärkung von Risikokontrollmaßnahmen kann sie zu einem zuverlässigen quantitativen Handelssystem werden.

- 1