RSI-basierte Stop-Loss und Take-Profit-Strategie

Überblick

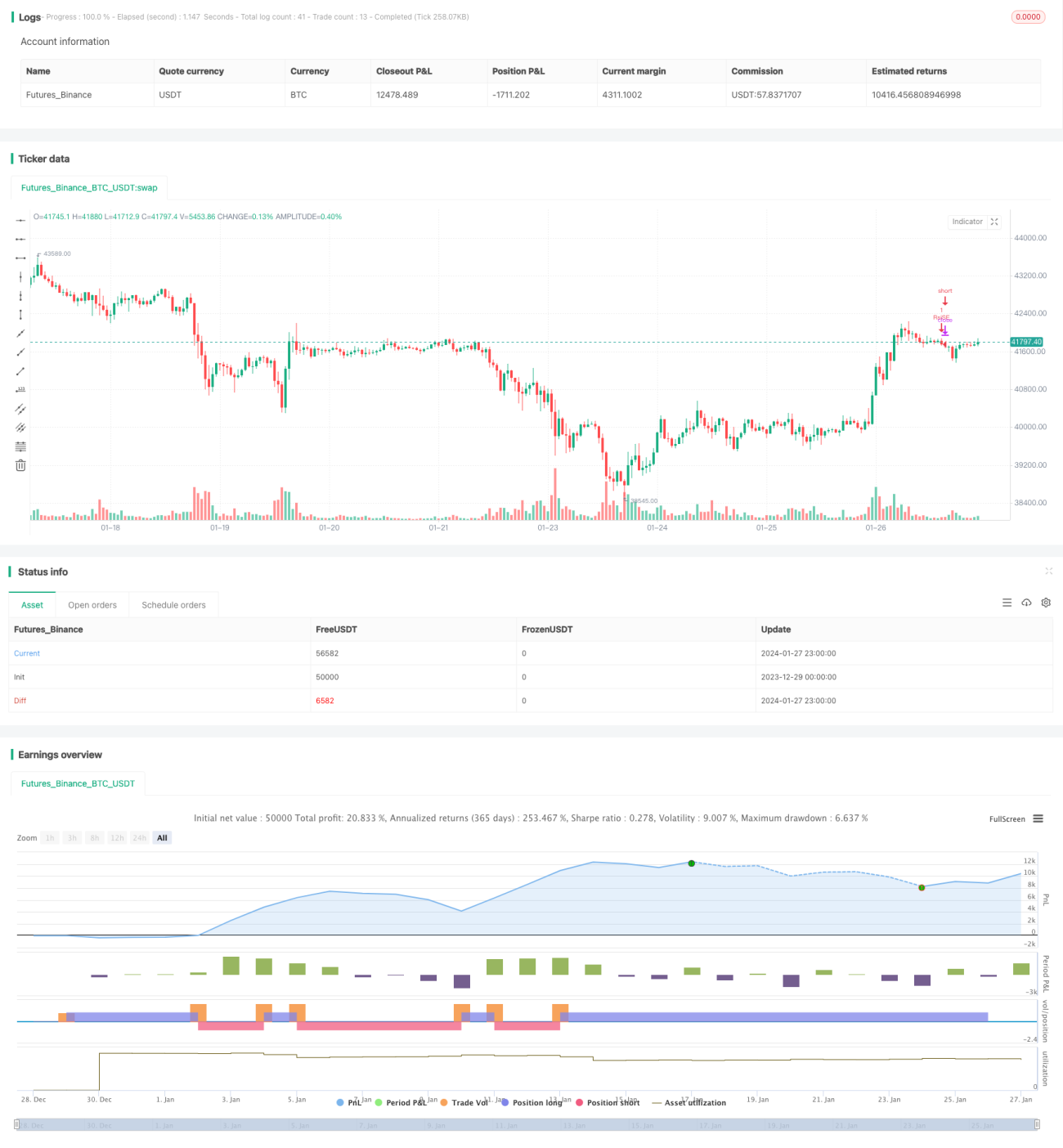

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und enthält eine automatische Stop-Loss- und Take-Profit-Funktion. Wenn der RSI-Indikator die festgelegte überkaufte Linie überschreitet oder die festgelegte überverkaufte Linie unterschreitet, eröffnet die Strategie eine Long- bzw. Short-Position. Gleichzeitig werden basierend auf dem Eröffnungskurs sowie den festgelegten Stop-Loss- und Take-Profit-Prozentsätzen automatisch die Stop-Loss- und Take-Profit-Niveaus gesetzt.

Strategieprinzip

Diese Strategie nutzt den RSI-Indikator, um überkaufte oder überverkaufte Marktbedingungen zu erkennen. Wenn der RSI unter den festgelegten Tiefstwert (standardmäßig 30) fällt, gilt der Markt als überverkauft, und es wird eine Long-Position eröffnet. Steigt der RSI über den festgelegten Höchstwert (standardmäßig 70), gilt der Markt als überkauft, und es wird eine Short-Position eröffnet.

Nach der Eröffnung einer Long- oder Short-Position werden automatisch das Stop-Loss- und das Take-Profit-Niveau basierend auf dem Stop-Loss-Prozentsatz (standardmäßig 5 %) und dem Take-Profit-Prozentsatz (standardmäßig 10 %) gesetzt. Beispielsweise liegt das Stop-Loss-Niveau bei einer Long-Position bei (1 – Stop-Loss-Prozentsatz) des Eröffnungskurses und das Take-Profit-Niveau bei (1 + Take-Profit-Prozentsatz) des Eröffnungskurses.

Vorteile

Der größte Vorteil dieser Strategie ist die automatische Festlegung von Stop-Loss und Take-Profit, wodurch das Handelsrisiko reduziert wird. Stop-Loss kann Verluste begrenzen, Take-Profit Gewinne sichern. Gleichzeitig ist der Relative-Stärke-Index ein etablierter technischer Indikator, der überkaufte oder überverkaufte Marktbedingungen gut erkennen kann.

Risikoanalyse

Diese Strategie birgt auch gewisse Risiken. Der RSI-Indikator kann Fehlsignale erzeugen, die zu unnötigen Verlusten führen. Darüber hinaus kann das Auslösen von Stop-Loss oder Take-Profit dazu führen, dass ein Teil des Gewinns verloren geht. Die Festlegung der Prozentsätze für Stop-Loss und Take-Profit erfordert Sorgfalt: zu lockere Einstellungen können das Risiko nicht effektiv kontrollieren, zu aggressive können unnötige Stop-Loss auslösen.

Diese Risiken können durch Optimierung der RSI-Parameter oder Anpassung von Stop-Loss und Take-Profit reduziert werden. Zudem kann die Strategie mit anderen Indikatoren kombiniert werden, um Signale zu validieren und die Entscheidungsgenauigkeit zu erhöhen.

Strategieoptimierung

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter, um die beste Parameterkombination zu finden

- Testen verschiedener Stop-Loss- und Take-Profit-Prozentsätze

- Kombination mit anderen Indikatoren zur Signalfilterung

- Hinzufügen von Trendbestimmungsregeln, um Fehlsignale in Seitwärtsmärkten zu vermeiden

- Optimierung des Einstiegszeitpunkts, z. B. durch einen Trailing-Stop zur Gewinnsicherung

Zusammenfassung

Diese Strategie basiert auf dem RSI-Indikator und bietet eine einfache und praktische Stop-Loss- und Take-Profit-Strategie. Die Logik ist klar und leicht umsetzbar, mit automatischer Festlegung von Stop-Loss und Take-Profit zur Risikokontrolle. Gleichzeitig ist es wichtig, Parameter und Regeln zu optimieren, um das Risiko von Fehlsignalen des RSI zu vermeiden. Insgesamt bietet die Strategie einen guten Ansatz für den quantitativen Handel und ist eine weitere Untersuchung und Optimierung wert.

- 1