Quantitative Handelsstrategie mit doppelten Bollinger-Bändern und RSI

Übersicht

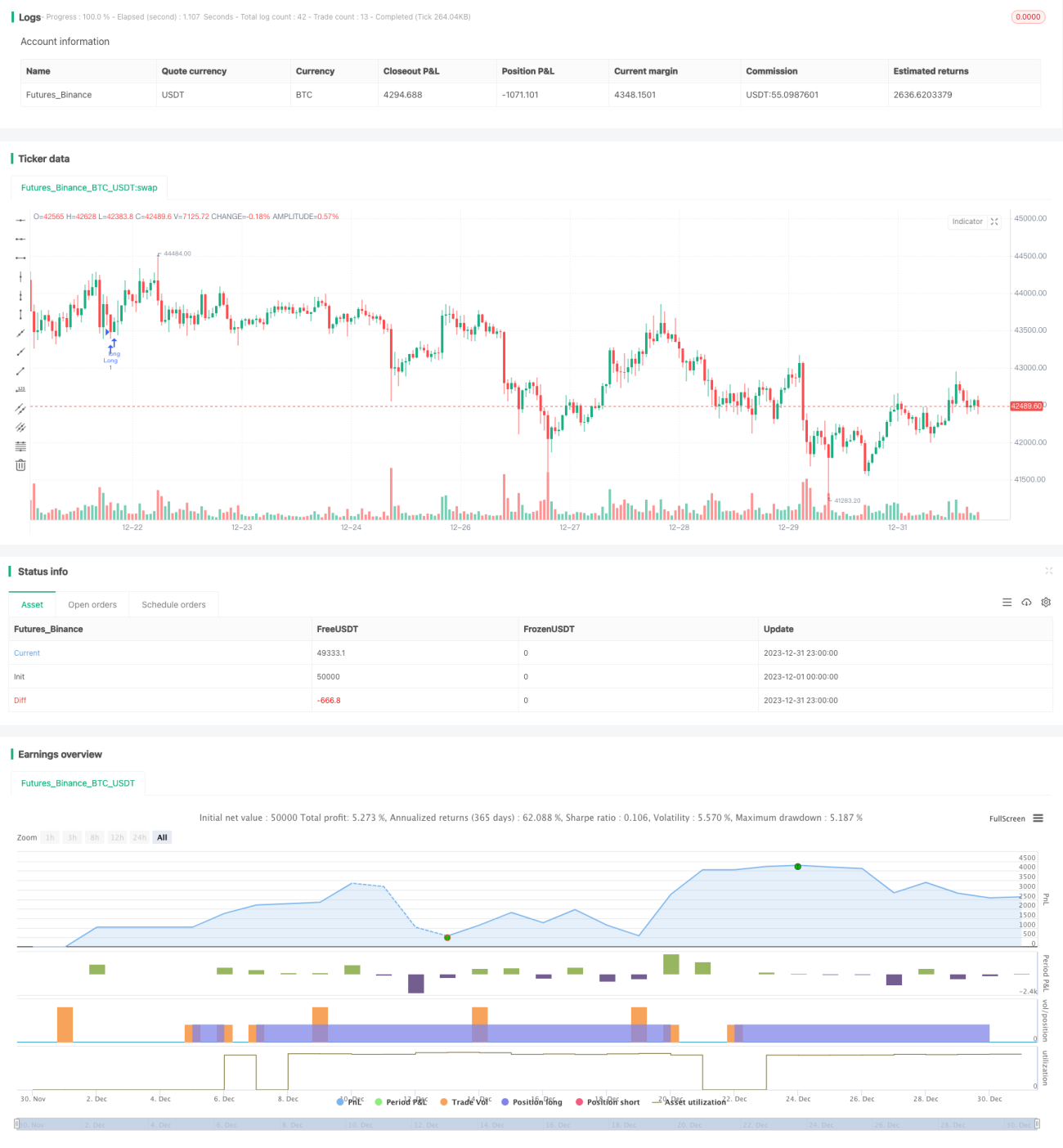

Diese Strategie ist ein quantitativer Handelsansatz, der auf dem Bollinger-Bänder-Indikator und dem Relative-Stärke-Index (RSI) basiert. Sie nutzt maschinelles Lernen und wurde mittels Python anhand historischer Daten der letzten etwa einem Jahr durch Backtesting optimiert, um die optimale Parameterkombination zu finden.

Strategieprinzip

Die Handelssignale der Strategie ergeben sich aus der kombinierten Bewertung von doppelten Bollinger-Bändern und dem RSI. Die Bollinger-Bänder bilden einen Volatilitätskanal, der auf der Standardabweichung der Kurse basiert. Ein Handelssignal entsteht, wenn der Kurs den Kanal berührt oder ihm nahekommt. Der RSI hingegen bewertet überkaufte oder überverkaufte Marktbedingungen.

Konkret wird ein Kaufsignal generiert, wenn der Schlusskurs unter dem unteren Band mit 1,0 Standardabweichung liegt und der RSI gleichzeitig über 42 beträgt. Ein Verkaufssignal entsteht, wenn der Schlusskurs über dem oberen Band mit 1,0 Standardabweichung liegt und der RSI über 70 beträgt. Darüber hinaus werden zwei Parametersätze für BB und RSI verwendet – einen für den Einstieg und einen für den Stop-Loss bzw. die Glattstellung. Diese Parameter wurden durch umfangreiches Backtesting und maschinelles Lernen als optimale Werte ermittelt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Präzision der Parameter. Durch maschinelles Lernen wurden alle Parameter mittels umfassender Backtests auf das beste Sharpe-Ratio abgestimmt. Dies gewährleistet sowohl eine hohe Rendite als auch eine kontrollierte Risikosteuerung. Zudem erhöht die Kombination der beiden Indikatoren die Signalgüte und die Trefferquote.

Risikoanalyse

Das Hauptrisiko der Strategie ergibt sich aus der Einstellung des Stop-Loss. Ist der Stop-Loss zu weit gefasst, kann der Verlust nicht effektiv begrenzt werden. Zudem erhöht sich das Risiko, wenn der Stop-Loss nicht korrekt unter Berücksichtigung von Transaktionskosten wie Gebühren und Slippage berechnet wird. Zur Risikominimierung wird empfohlen, die Stop-Loss-Parameter anzupassen, die Handelsfrequenz zu reduzieren und eine angemessene Stop-Loss-Position zu berechnen.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial. So könnten etwa die Längenparameter der Bollinger-Bänder verändert oder die überkauften/überverkauften Schwellenwerte des RSI angepasst werden. Auch die Integration weiterer Indikatoren zur Bildung einer Multi-Indikator-Kombination könnte die Rentabilität und Stabilität der Strategie verbessern.

Zusammenfassung

Diese Strategie kombiniert doppelte Bollinger-Bänder mit dem RSI, ermittelt mittels maschinellem Lernen optimale Parameter und erzielt so eine hohe Rendite bei kontrolliertem Risiko. Sie zeichnet sich durch die Kombination mehrerer Indikatoren sowie die optimierte Parametereinstellung aus. Durch kontinuierliche Verbesserungen hat diese Strategie das Potenzial, zu einer exzellenten quantitativen Handelsstrategie zu werden.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Bunghole 2020

strategy(overlay=true, shorttitle="Flawless Victory Strategy" )- 1