Eine nur Long gehende Bollinger-Band-Ausbruchs-Tracking-Strategie

Übersicht

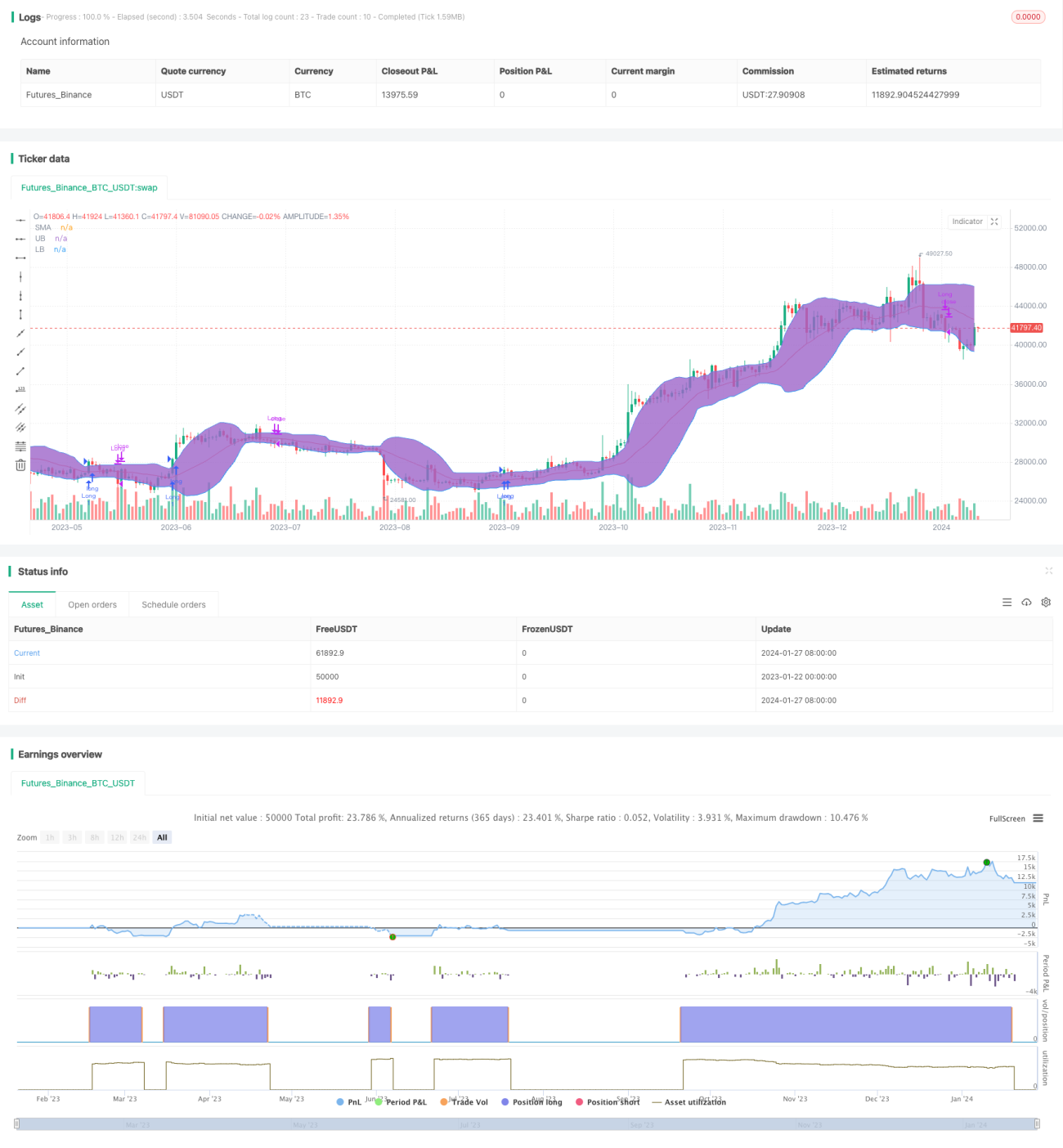

Die Bollinger-Bänder-Durchbruchsstrategie ist eine reine Long-Momentum-Strategie. Sie nutzt das obere und untere Band der Bollinger-Bänder, um die Preisdynamik zu beurteilen: Bei einem Durchbruch des Preises über das obere Band wird eine Long-Position eröffnet, bei einem Unterschreiten des unteren Bandes oder des gleitenden Durchschnitts wird die Position geschlossen.

Strategieprinzip

Die Strategie berechnet zunächst einen gleitenden Durchschnitt über N Tage als Basislinie. Darüber und darunter wird jeweils das K-fache der Standardabweichung hinzugefügt, um das obere und untere Band zu bilden – dies ergibt die Bollinger-Bänder. Wenn der Preis das obere Band durchbricht, signalisiert dies einen Aufwärtsdurchbruch (goldenes Kreuz). Die Strategie eröffnet dann eine Long-Position. Wenn der Preis das untere Band oder den gleitenden Durchschnitt unterschreitet, deutet dies auf eine Abwärtsbewegung hin (Todeskreuz) und die Strategie schließt die Position vollständig.

Da die oberen und unteren Bänder der Bollinger-Bänder dynamisch den Großteil der Preisverteilung abdecken, repräsentieren sie den angemessenen Schwankungsbereich des aktuellen Marktpreises. Wenn der Preis diesen Bereich verlässt, deutet dies auf eine Marktanomalie hin, die eine sofortige Positionsanpassung erfordert. Dies ist die grundlegende Logik der Strategie.

Vorteile

Die Strategie bietet folgende Vorteile:

- Sie erfasst Preistrends effektiv und verfolgt das Marktmomentum rechtzeitig.

- Die Nutzung der Bollinger-Bänder zur Erkennung von Ausbrüchen reduziert Fehlsignale.

- Klare und einfach umsetzbare Regeln, leicht quantifizierbar.

- Parameter können an die Marktvolatilität angepasst werden, um die Strategie zu optimieren.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Bei extremen Marktschwankungen kann die Beurteilung durch Bollinger-Bänder versagen.

- Die Strategie kann den tatsächlichen Trend nicht erkennen, was zu Kaufen bei Höchstständen und Verkaufen bei Tiefstständen führen kann.

- Es besteht eine gewisse zeitliche Verzögerung.

- Transaktionskosten werden nicht berücksichtigt, sodass die tatsächliche Performance beeinträchtigt werden kann.

Um diese Risiken zu kontrollieren, können Trendindikatoren wie der MACD integriert werden. Auch eine Anpassung der Parameter (z. B. Verengung der Bollinger-Bänder) kann Fehlsignale reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit Volumenindikatoren zur Bestätigung echter Ausbrüche.

- Verwendung adaptiver Bollinger-Bänder zur Echtzeit-Optimierung der Parameter.

- Integration einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Einführung dynamischer Positionsgrößenanpassungen je nach Marktlage.

Durch diese Optimierungen kann die Stabilität der Strategie weiter verbessert und das Handelsrisiko reduziert werden.

Zusammenfassung

Die Bollinger-Bänder-Durchbruchsstrategie ist eine klassische Trendfolgestrategie. Sie zeichnet sich durch klare Entscheidungslogik und einfache Anwendbarkeit aus und eignet sich gut für den quantitativen Handel. Sie weist jedoch auch gewisse Schwächen auf und muss weiter optimiert werden, um sich an komplexe und volatile Marktbedingungen anzupassen. Eine effektive Kombination mit anderen Indikatoren und Strategiemechanismen kann die Ergebnisse deutlich verbessern.

- 1