Gleitende-Durchschnitte-Wendepunkt-Crossover-Handelsstrategie

Überblick

Die Moving-Average-Wendepunkt-Kreuzungs-Strategie ist eine klassische technische Indikatorstrategie. Der Kerngedanke dieser Strategie besteht darin, gleitende Durchschnitte mit unterschiedlichen Perioden zu kombinieren, um Kauf- und Verkaufssignale zu generieren, und die Wendepunkte der gleitenden Durchschnitte zu nutzen, um die Handelsausstiege weiter zu optimieren. Diese Strategie eignet sich für verschiedene Zeitrahmen und Instrumente und kann stabile Erträge erzielen.

Strategieprinzip

Die Strategie verwendet hauptsächlich zwei gleitende Durchschnitte: einen mit kürzerer Periode als schnelle Linie und einen mit längerer Periode als langsame Linie. Wenn die schnelle Linie von unten nach oben die langsame Linie durchbricht, wird ein Kaufsignal generiert; wenn die schnelle Linie von oben nach unten die langsame Linie durchbricht, wird ein Verkaufssignal generiert. Dies ist der klassische Signalgenerierungsmechanismus der Moving-Average-Kreuzungsstrategie.

Darüber hinaus nutzt die Strategie die Wendepunkte der gleitenden Durchschnitte, um Positionen zu schließen. Wenn die schnelle Linie von einem Anstieg in einen Rückgang übergeht, werden Long-Positionen geschlossen; wenn die schnelle Linie von einem Rückgang in einen Anstieg übergeht, werden Short-Positionen geschlossen. Die Wendepunkte der gleitenden Durchschnitte können kurzfristige Umkehrpunkte im Markt erfassen, was der Strategie hilft, rechtzeitig einen Stop-Loss oder Take-Profit zu setzen, und so die Gesamtrendite zu verbessern.

Vorteilsanalyse

Die Moving-Average-Wendepunkt-Kreuzungs-Strategie bietet die folgenden Vorteile:

-

Einfach zu implementieren. Die Strategie verwendet nur zwei Indikatoren: gleitende Durchschnitte und den ROC-Indikator. Die Code-Implementierung ist nicht komplex.

-

Hohe Widerstandsfähigkeit gegen aufeinanderfolgende Verluste. Gleitende Durchschnitte haben eine gewisse Verzögerung und glätten Preistrends, was Rauschen herausfiltern und übermäßige ineffektive Trades in Seitwärtsbewegungen vermeiden kann.

-

Effektive Kontrolle von einseitigen Verlusten. Durch die rechtzeitige Nutzung der Wendepunkte der gleitenden Durchschnitte als Stop-Loss können starke einseitige Verluste reduziert werden.

-

Breite Anwendbarkeit. Das Prinzip der Strategie ist einfach und kann auf verschiedene Instrumente und Handelszeitrahmen (z. B. Tageslinien, Stundenlinien) angewendet werden. Es gibt großen Spielraum für Parameteroptimierung.

-

Stabile Erträge. Im Gegensatz zu Strategien, die Markttrends hinterherjagen, legt diese Strategie Wert auf Risikokontrolle und strebt keine übermäßig hohen Renditen an, kann aber stabile positive Erträge erzielen.

Risikoanalyse

Die Moving-Average-Wendepunkt-Kreuzungs-Strategie birgt auch einige Risiken, die hauptsächlich in folgenden Bereichen liegen:

-

Verzögerung der gleitenden Durchschnitte. Bei schnellen Kursbewegungen treten Kreuzungssignale der gleitenden Durchschnitte mit einer gewissen Verzögerung auf, was dazu führen kann, dass der optimale Einstiegszeitpunkt verpasst wird.

-

Lange Leerlaufzeiten. Die Strategie steigt relativ früh aus, aber die Einstiegssignale sind langsamer. Dies kann zu langen Leerlaufzeiten führen, in denen Gewinnchancen verpasst werden.

-

Hoher Optimierungsaufwand für Parameter. Die Wahl der Parameter wie Länge der gleitenden Durchschnitte und ROC-Perioden hat großen Einfluss auf die Strategieleistung. Die Optimierung erfordert umfangreiche historische Daten für Backtests und ist daher schwierig.

-

Schwache Leistung in stark schwankenden Märkten. Bei starken Seitwärtsbewegungen können die gleitenden Durchschnitte viele ineffektive Kreuzungen erzeugen, was die Leistung der Strategie beeinträchtigt.

Optimierungsansätze

Die Handelsstrategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit Trendfilter-Indikatoren. Einbindung von Indikatoren wie ADX oder ATR zur Beurteilung des Trendzustands. Bei unklarem Trend kann die Strategie durch Schwellenwerte deaktiviert werden, um ineffektive Trades zu vermeiden.

-

Multi-Timeframe-Analyse. Beurteilung des übergeordneten Trends in einem höheren Zeitrahmen, um gegen den Trend zu handeln.

-

Adaptive Parameteroptimierung. Die Länge der gleitenden Durchschnitte und andere Parameter können sich dynamisch an die aktuelle Marktvolatilität anpassen, um die Robustheit zu erhöhen.

-

Mustererkennung. Erkennung von Kerzenmustern an den MA-Kreuzungspunkten, um Fehlsignale zu filtern.

Zusammenfassung

Die Moving-Average-Wendepunkt-Kreuzungs-Strategie ist insgesamt eine Strategie mit ausgewogenem Risiko-Ertrags-Verhältnis. Sie bietet Vorteile wie einfache Implementierung, Widerstandsfähigkeit gegen aufeinanderfolgende Verluste und stabile Erträge, hat aber auch Nachteile wie die Verzögerung der gleitenden Durchschnitte und lange Leerlaufzeiten. Durch Parameteroptimierung, Einführung von Trendbewertung und Mustererkennung kann die Wirksamkeit der Strategie weiter verbessert werden.

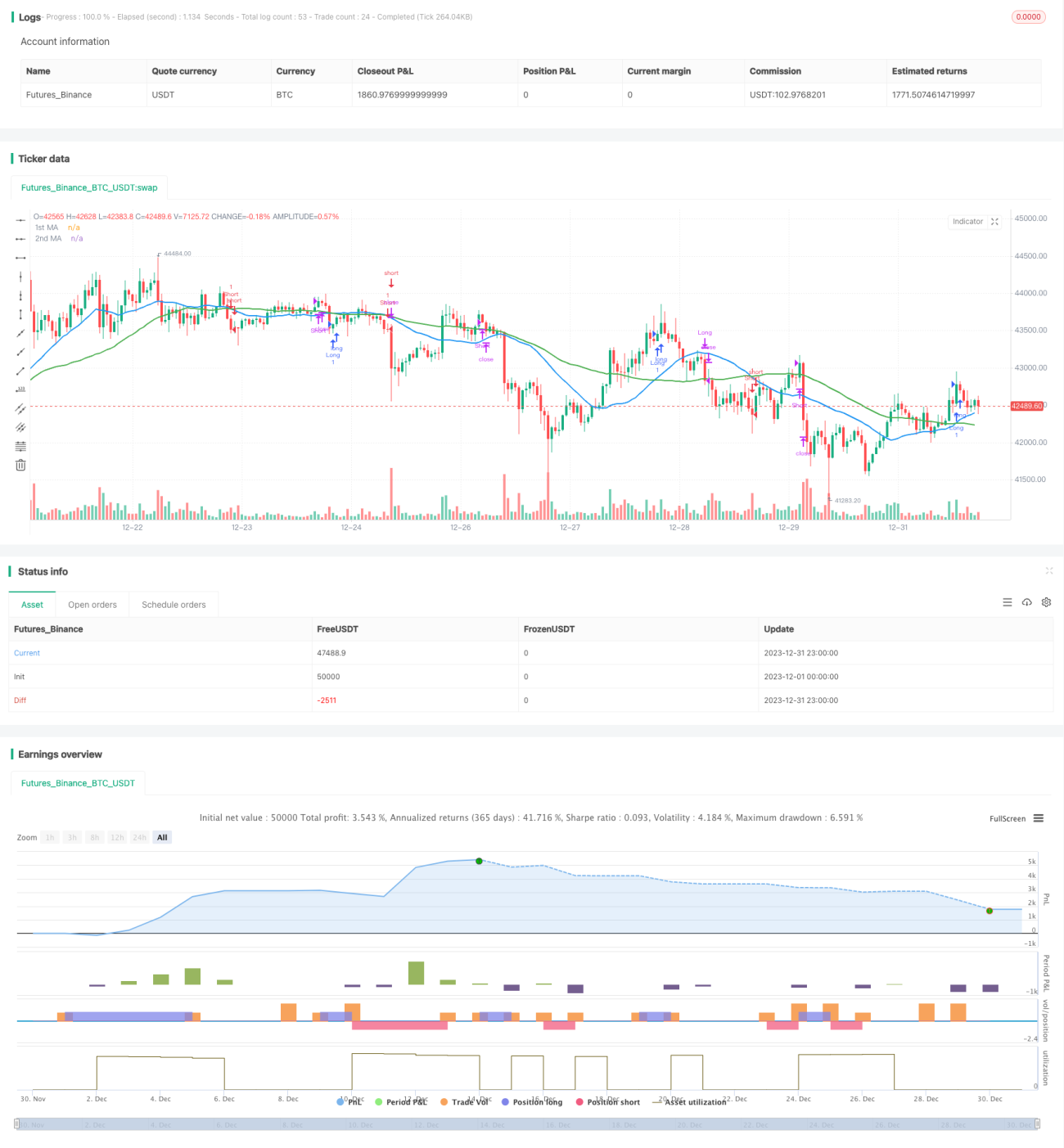

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1