Auf ADX, MA und EMA basierte Nur-Long-Trendfolgestrategie

Übersicht

Diese Strategie nutzt hauptsächlich den ADX-Indikator zur Trendbestimmung und kombiniert zwei gleitende Durchschnitte (MA und EMA) mit unterschiedlichen Parametereinstellungen, um eine Long-only-Trendfolgestrategie zu erstellen. Wenn der ADX steigt, signalisiert er eine Long-Richtung, und wenn der Kurs die aufwärts gerichteten MA und EMA durchbricht, wird eine Long-Position eröffnet. Wenn der ADX fällt oder der Kurs einen der beiden gleitenden Durchschnitte (MA oder EMA) unterschreitet, wird die Position geschlossen.

Strategieprinzip

Die Strategie nutzt den ADX, um den Markttrend und dessen Stärke zu beurteilen. Der ADX misst das Ausmaß der Kursveränderungen und der Trendrichtung, um das Vorhandensein und die Stärke eines Trends zu bestimmen. Wenn der ADX steigt, deutet dies auf einen Aufwärtstrend hin; wenn der ADX fällt, schwächt sich der Trend ab.

Gleichzeitig verwendet die Strategie zwei gleitende Durchschnitte mit unterschiedlichen Parametern (MA und EMA) als Hilfsindikatoren. Diese filtern effektiv die Zufälligkeit der Kurse heraus und zeigen die Hauptrichtung des Trends an. Wenn der Kurs über den MA und den EMA steigt, ist dies ein Long-Signal; wenn der Kurs darunter fällt, ist dies ein Schließsignal.

Durch die Kombination der Eigenschaften von ADX und gleitenden Durchschnitten erzeugt die Strategie Handelssignale zur Trendbestimmung: Bei steigendem ADX und Kursdurchbruch über MA und EMA wird eine Long-Position eröffnet; bei fallendem ADX oder Kursunterschreitung von MA/EMA wird die Position geschlossen. So wird eine reine Long-Trendfolgestrategie realisiert.

Analyse der Strategievorteile

Die Strategie bietet hauptsächlich folgende Vorteile:

- Nutzung des ADX zur Beurteilung der Trendstärke reduziert ineffektive Trades und folgt dem Trend.

- Die Kombination zweier gleitender Durchschnitte mit unterschiedlichen Parametern filtert effektiv und identifiziert Trends.

- Nur Long-Positionen vermeiden Slippage-Verluste durch häufige gegenläufige Aktionen.

- Strenge Einstiegsbedingungen kontrollieren das Risiko effektiv.

- Realisierung einer Long-only-Trendfolgestrategie für langfristige Positionen.

Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Der ADX-Indikator weist eine Verzögerung auf, was den optimalen Einstiegszeitpunkt verpassen lässt.

- Nur Long-Positionen verhindern Gewinnmitnahmen in Abwärtstrends.

- Bei Trendwechseln besteht ein gewisses Verlustrisiko.

- Falsche Parametereinstellungen beeinträchtigen die Strategieleistung.

Entsprechende Lösungsansätze:

- Anpassung der ADX-Parameter zur Verringerung der Verzögerung.

- Einführung einer Stop-Loss-Strategie zur Begrenzung einzelner Verluste.

- Testen und Optimieren der Parameter zur Auswahl der besten Einstellungen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen einer Stop-Loss-Strategie zur besseren Risikokontrolle.

- Einführung eines Positionsmanagements zur dynamischen Anpassung der Positionsgröße an die Marktsituation.

- Testen und Optimieren der Parameter zur Suche nach der besten Parameterkombination.

- Integration von maschinellen Lernalgorithmen zur dynamischen Parameteroptimierung.

- Aufbau einer Martingale-Long-Strategie zur Verringerung des Einflusses des Gewinn-Verlust-Verhältnisses.

Zusammenfassung

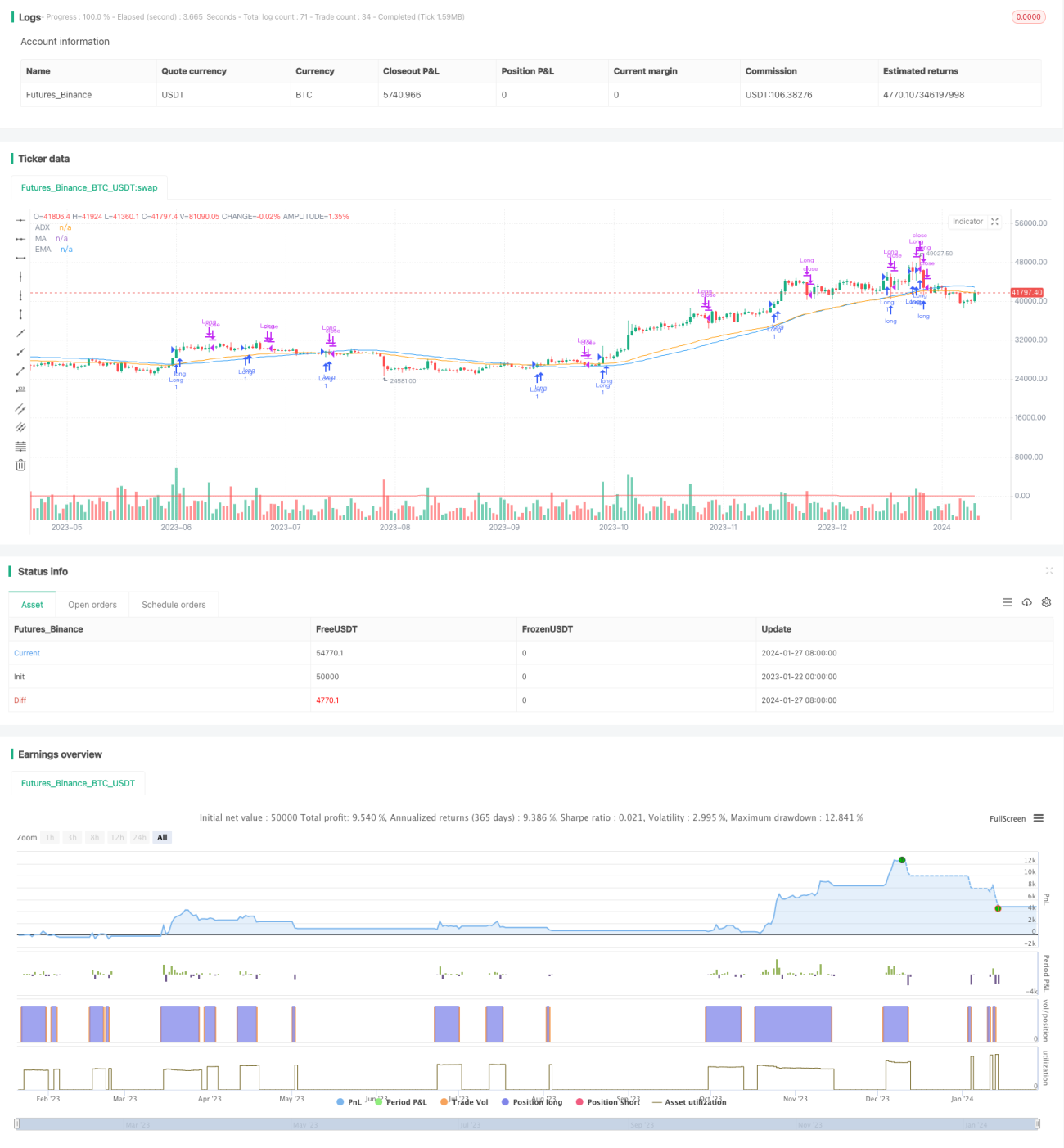

Die Strategie ist insgesamt eine reine Long-Trendfolgestrategie, die den ADX zur Beurteilung der Trendstärke nutzt und mit zwei gleitenden Durchschnitten als Filtern ergänzt. Sie kontrolliert effektiv ineffektive Trades und erzielt einen Trendfolgeeffekt. Es handelt sich um eine relativ stabile Long-only-Strategie. Durch geeignete Optimierungen und Anpassungen kann die Stabilität und Rendite der Strategie weiter gesteigert werden.

/*backtest

start: 2023-01-22 00:00:00

end: 2024-01-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX, MA, and EMA Long Strategy - ADX Trending Up", shorttitle="ADX_MA_EMA_Long_UpTrend", overlay=true)

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1