Kurzfristige Strategie basierend auf Volumen- und VWAP-Bestätigung

Übersicht

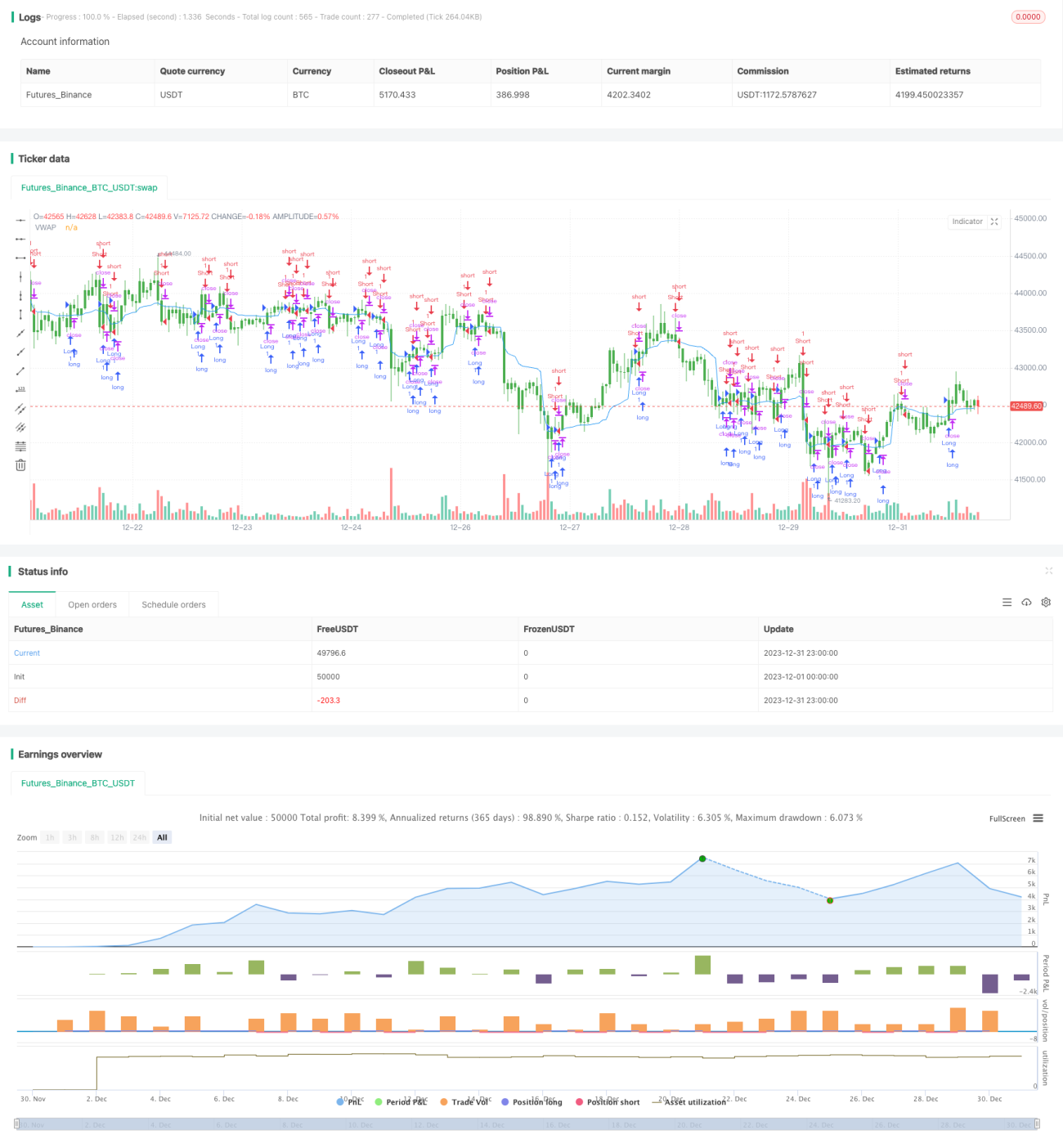

Diese Strategie ist eine kurzfristige Handelsstrategie, die auf der Bestätigung des volumengewichteten Durchschnittspreises (VWAP) basiert. Sie kombiniert die beiden wichtigen technischen Indikatoren Volumen und VWAP, um Trends zu erkennen und Einstiegspunkte mit höherer Wahrscheinlichkeit zu finden.

Funktionsweise der Strategie

Die Strategie stützt sich hauptsächlich auf zwei Indikatoren zur Entscheidungsfindung: Volumen und VWAP.

Zunächst wird der 20-Perioden-VWAP berechnet. Der VWAP repräsentiert den Durchschnittspreis des Tages und dient als wichtige Referenz zur Bewertung der Preisangemessenheit. Liegt der Preis über dem VWAP, deutet dies auf eine starke bullische Kraft hin, darunter auf eine bärische.

Zweitens prüft die Strategie, ob das Volumen jeder Kerze einen voreingestellten Schwellenwert von 100 überschreitet. Nur wenn das Volumen ausreichend aktiv ist, wird von einem eindeutigen Trend ausgegangen. Dies vermeidet Fehlentscheidungen in Phasen geringer Marktaktivität.

Aus diesen beiden Kriterien ergeben sich Ein- und Ausstiegsregeln:

Einstiegsbedingungen

- Long: Schlusspreis > VWAP und Volumen > 100

- Short: Schlusspreis < VWAP und Volumen > 100

Ausstiegsbedingungen

- Long: Schlusspreis < VWAP

- Short: Schlusspreis > VWAP

Man sieht, dass die Strategie sowohl den Preisindikator VWAP als auch das Volumen kombiniert und durch doppelte Bestätigung die Stabilität erhöht.

Vorteile der Strategie

Die Strategie bietet folgende Hauptvorteile:

- Der VWAP-Indikator ermöglicht die Beurteilung der Preisangemessenheit und vermeidet blindes Mitläufertum.

- Die Kombination mit dem Volumen bestätigt Handelssignale und macht sie zuverlässiger.

- Die hohe Handelsfrequenz eignet sich für den kurzfristigen Handel und kann höhere Gewinne erzielen.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Durch die doppelte Bestätigung von Preisindikator (VWAP) und Volumen wird die Trefferquote erhöht.

Risiken der Strategie

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Als kurzfristige Strategie führt die hohe Handelsfrequenz zu höheren Transaktionskosten und Slippage-Verlusten.

- Bei unklaren Markttrends kann der VWAP-Indikator Fehlsignale erzeugen.

- Der Volumenindikator ist für Aktien mit geringer Liquidität weniger geeignet.

- Strategieparameter wie der Volumenschwellenwert müssen ständig angepasst und optimiert werden und sind schwer allgemein gültig.

- Kurzfristiger Handel erfordert oft eine intensive Marktüberwachung und stellt hohe Anforderungen an den Händler.

Zur Risikokontrolle empfiehlt es sich, Aktien mit hoher Liquidität, enger Spanne und hoher Volatilität auszuwählen und die Parameter an verschiedene Aktien anzupassen. Außerdem sollte das Risiko pro Trade begrenzt werden, um übermäßige Verluste zu vermeiden.

Optimierung der Strategie

Die Strategie kann in folgenden Punkten weiter optimiert werden:

- Optimierung der VWAP-Parameter, um die besten Parameter für verschiedene Aktien zu finden.

- Anpassung des Volumenschwellenwerts an das durchschnittliche Tagesvolumen der Aktie.

- Hinzufügen weiterer Filter bei Leerpositionen, um Fehlsignale zu vermeiden.

- Implementierung eines Stop-Loss, um den maximalen Verlust pro Trade zu begrenzen.

- Anpassung der Positionsgrößenverwaltung für ein besseres Gewinn-Verlust-Verhältnis.

Durch Parameteroptimierung, zusätzliche Filter und Stop-Loss-Management kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

Zusammenfassung

Diese Strategie integriert die beiden Indikatoren VWAP und Volumen und wählt Trades auf Basis von Preisangemessenheit und hohem Volumen aus. Sie hat eine hohe Handelsfrequenz und eine starke Fähigkeit, Trends zu erfassen. Gleichzeitig muss jedoch darauf geachtet werden, die durch die hohe Frequenz verursachten höheren Transaktionskosten und das Stop-Loss-Management zu kontrollieren. Durch weitere Optimierung lässt sich eine noch bessere Strategieleistung erzielen.

- 1