Donchian-Channel-Breakout-Trendfolgestrategie

Überblick

Die Donchian-Kanal-Breakout-Strategie ist eine Trendfolgestrategie, die durch die Berechnung des höchsten und niedrigsten Kurses über einen bestimmten Zeitraum einen Kurskanal bildet und die Kanalgrenzen als Kauf- und Verkaufssignale nutzt. Wenn der Kurs die obere Schiene durchbricht, wird eine Short-Position eröffnet; wenn der Kurs die untere Schiene durchbricht, wird eine Long-Position eröffnet. Die Strategie eignet sich für den Handel mit volatilen Kryptowährungen.

Funktionsweise der Strategie

Die Strategie verwendet den Donchian-Kanal-Indikator, um den Kurstrend zu beurteilen und die Ein- und Ausstiegspunkte zu berechnen. Der Donchian-Kanal besteht aus der oberen Schiene, der unteren Schiene und der mittleren Schiene. Die obere Schiene ist der höchste Kurs innerhalb eines bestimmten Zeitraums, die untere Schiene der niedrigste Kurs und die mittlere Schiene der Durchschnittskurs.

Die Länge der Ein- und Ausstiegszeiträume kann unabhängig voneinander konfiguriert werden. Wenn der Kurs die untere Schiene nach oben durchbricht, wird eine Long-Position eröffnet; wenn der Kurs die obere Schiene nach unten durchbricht, wird eine Short-Position eröffnet. Der Ausstiegspunkt liegt vor, wenn der Kurs die entsprechende Schiene wieder berührt. Es kann auch die mittlere Schiene als Stop-Loss-Linie gewählt werden.

Zusätzlich enthält die Strategie einen Gewinnmitnahmepunkt. Der Gewinnmitnahmekurs für eine Long-Position liegt bei (1 + Gewinnmitnahme-Prozentsatz) des Einstiegskurses, für eine Short-Position entsprechend umgekehrt. Die Aktivierung dieser Funktion hilft, Gewinne zu sichern und Verluste zu begrenzen.

Insgesamt beurteilt die Strategie den Trend und stellt gleichzeitig sicher, dass genügend Raum für Stop-Loss und Gewinnmitnahme vorhanden ist. Dies macht sie besonders geeignet für Instrumente mit hoher Volatilität wie Kryptowährungen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Klare Entscheidungen, einfache und zuverlässige Signalerzeugung.

- Der Donchian-Kanal-Indikator ist unempfindlich gegen Kursoszillationen und eignet sich gut zum Erfassen von Trends.

- Anpassbare Kanalparameter für verschiedene Instrumente und Zeitrahmen.

- Integrierte Stop-Loss- und Gewinnmitnahmefunktion für effektives Risikomanagement.

- Geeignet für volatile Instrumente wie Kryptowährungen mit hohem Gewinnpotenzial.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Trotz Stop-Loss-Funktion kann das Risiko extremer Kursbewegungen nicht vollständig ausgeschlossen werden.

- Eine falsche Parametereinstellung kann zu übermäßigem Handel führen und die Transaktionskosten sowie das Slippage-Risiko erhöhen.

- Die Strategie reagiert unempfindlich auf Kursoszillationen, was dazu führen kann, dass einige Handelsmöglichkeiten verpasst werden.

Zur Kontrolle der oben genannten Risiken werden folgende Maßnahmen empfohlen:

- Angemessene Verringerung des Pro-Trade-Kapitals, Diversifikation über mehrere Instrumente, um das Gesamtrisiko zu kontrollieren.

- Optimierung der Parameter, um die beste Parameterkombination zu finden. Es können Methoden des maschinellen Lernens zur automatischen Optimierung eingesetzt werden.

- Kombination mit zusätzlichen Indikatoren zur Beurteilung der Zuverlässigkeit von Breakout-Signalen, um Fehltrades zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen und Optimieren weiterer Parameterkombinationen zur Findung der besten Parameter. Hauptparameter umfassen die Kanalperiode, den Gewinnmitnahme-Prozentsatz sowie die Zulässigkeit von Long/Short-Positionen.

- Integration eines maschinellen Lernmodells zur automatischen Erkennung optimaler Parameter. Methoden wie Reinforcement Learning können eingesetzt werden.

- Kombination mit anderen Indikatoren zur Trend- und Signalzuverlässigkeitsanalyse, z. B. gleitende Durchschnitte, Volumen usw.

- Entwicklung von Stop-Loss-Strategien wie Trailing Stop, Chandelier Exit usw., um das Risiko weiter zu kontrollieren.

- Ausweitung auf weitere Instrumente, um die am besten zur Strategie passenden Handelsobjekte zu finden.

Zusammenfassung

Die Donchian-Kanal-Breakout-Strategie ist insgesamt eine klar bewertende, risikokontrollierte Trendfolgestrategie. Sie eignet sich besonders für volatile Instrumente wie Kryptowährungen und bietet ein hohes Gewinnpotenzial. Gleichzeitig besteht ein gewisser Optimierungsspielraum bei den Parametern sowie die Möglichkeit der Kombination mit anderen Indikatoren, was zukünftige Erweiterungsmöglichkeiten darstellt. Durch kontinuierliche Optimierung und Innovation kann diese Strategie eine wichtige Option im algorithmischen Kryptohandel werden.

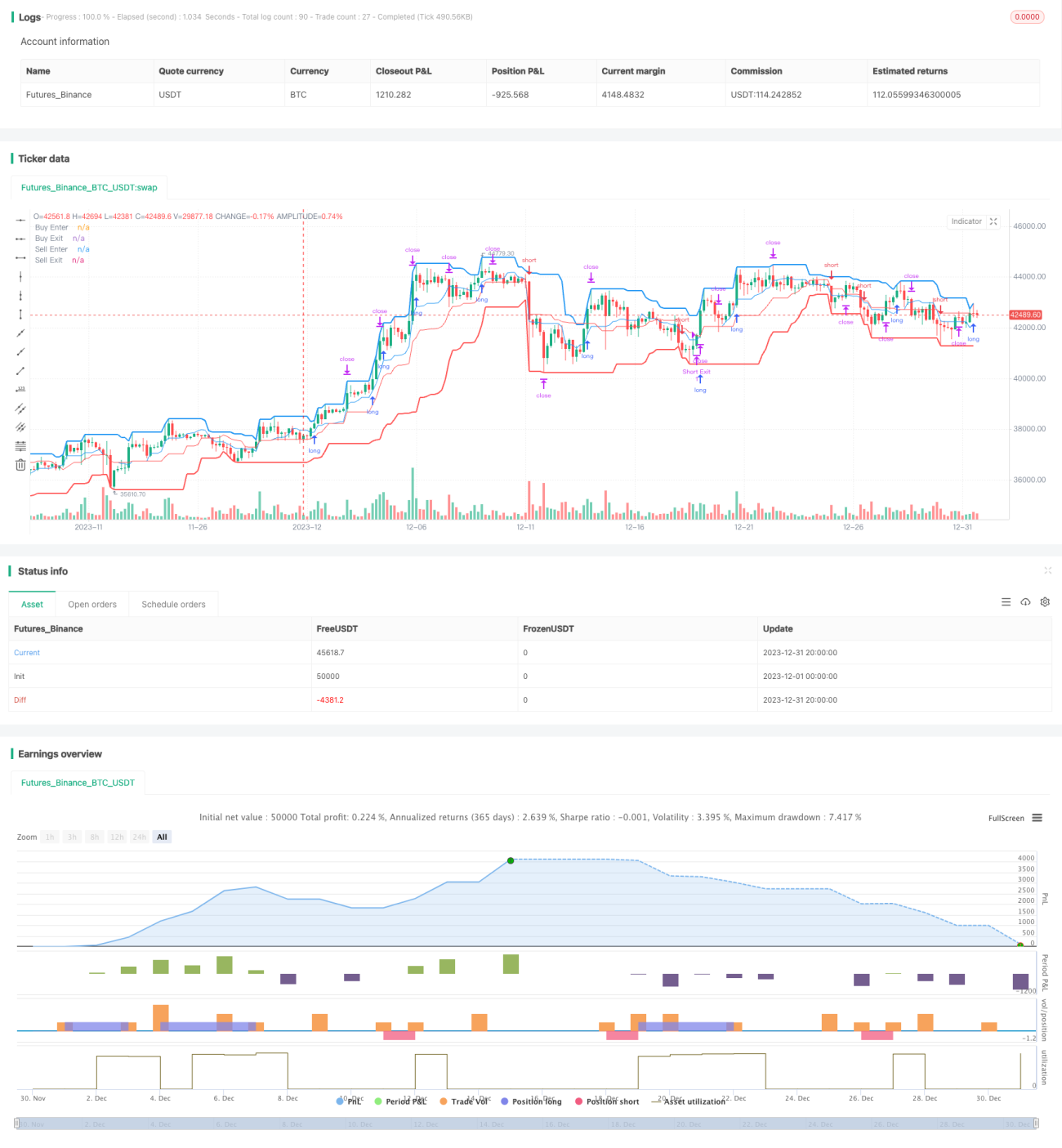

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1