RSI-Alligator-Trendstrategie

Übersicht

Die RSI-Alligator-Trendstrategie basiert auf dem RSI-Indikator und kombiniert diesen mit dem Alligator-Indikator, um Trends zu erkennen und Ein- und Ausstiege zu signalisieren. Sie verwendet drei gleitende Durchschnitte – die Oberkieferlinie (Jaw), die Zahnlinie (Teeth) und die Lippenlinie (Lips) des Alligators, die aus RSI-Werten unterschiedlicher Perioden gebildet werden. Eine Long-Position wird eröffnet, wenn die Zahnlinie die Lippenlinie von unten kreuzt und die RSI-Oberkieferlinie über der Zahnlinie liegt. Eine Short-Position wird eröffnet, wenn die Zahnlinie die Lippenlinie von oben kreuzt und die RSI-Oberkieferlinie unter der Zahnlinie liegt. Die Strategie definiert zudem Stop-Loss- und Take-Profit-Bedingungen.

Strategieprinzip

Die RSI-Alligator-Trendstrategie verwendet den RSI-Indikator, um die drei gleitenden Durchschnitte des Alligator-Indikators zu konstruieren. Die Einstellungen sind wie folgt:

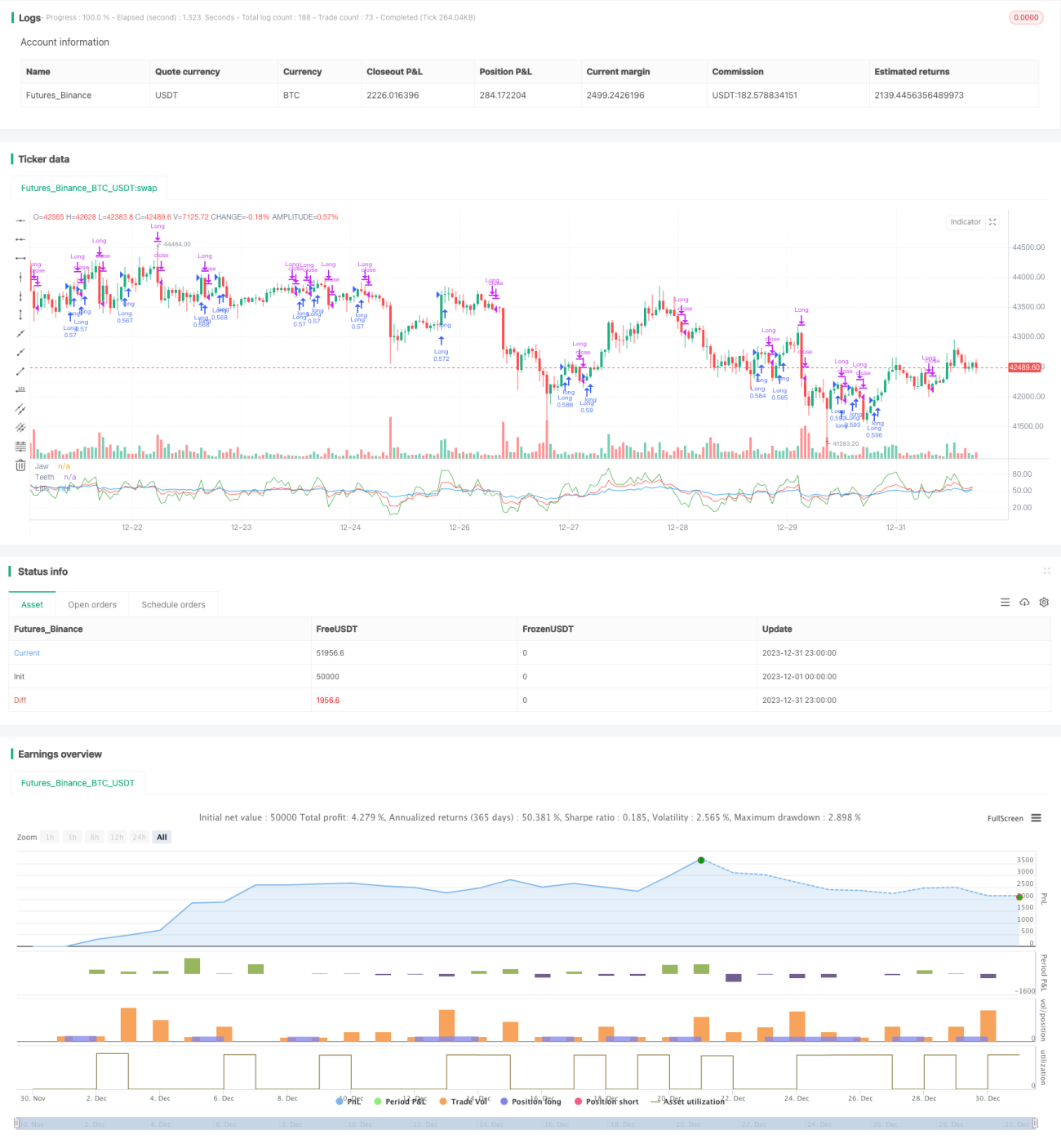

- Oberkieferlinie: 5-Perioden-RSI-Linie

- Zahnlinie: 13-Perioden-RSI-Linie

- Lippenlinie: 34-Perioden-RSI-Linie

Die Logik für Einstiegssignale ist:

Long-Signal: Wenn die Zahnlinie die Lippenlinie von unten kreuzt und gleichzeitig die Oberkieferlinie über der Zahnlinie liegt, wird eine Long-Position eröffnet.

Short-Signal: Wenn die Zahnlinie die Lippenlinie von oben kreuzt und gleichzeitig die Oberkieferlinie unter der Zahnlinie liegt, wird eine Short-Position eröffnet.

Die Strategie legt zudem Stop-Loss- und Take-Profit-Bedingungen fest:

- Stop-Loss: 10 % des Einstiegskurses

- Take-Profit: 90 % des Einstiegskurses

Vorteile

Die RSI-Alligator-Trendstrategie bietet folgende Vorteile:

- Die Verwendung der Alligator-Linien zur Trendbestimmung filtert effektiv Marktrauschen heraus und identifiziert den Haupttrend.

- Die Kombination von RSI über mehrere Zeiträume vermeidet Fehlsignale und erhöht die Zuverlässigkeit der Signale.

- Die festgelegten Stop-Loss- und Take-Profit-Bedingungen tragen zu einem stabilen Strategiebetrieb bei.

- Die Strategie ist klar und einfach zu verstehen; die Parametereinstellungen sind simpel und leicht im Live-Handel umsetzbar.

- Sie ermöglicht sowohl Long- als auch Short-Positionen und deckt beide Trendrichtungen ab, was die Flexibilität erhöht.

Risikoanalyse

Die RSI-Alligator-Trendstrategie birgt auch folgende Risiken:

- Die Kreuzen der Zahnlinie und Lippenlinie können Fehlsignale erzeugen, die zu unnötigen Verlusten führen. Eine Anpassung der Periodenparameter kann die Wahrscheinlichkeit von Fehlsignalen verringern.

- Die Stop-Loss-Einstellung könnte zu aggressiv sein, was zu unnötigen Stop-Outs führt. Eine Erweiterung der Stop-Loss-Spanne oder das Hinzufügen weiterer Bedingungen als Aktivierungsvoraussetzung für den Stop-Loss könnten Abhilfe schaffen.

- Bei extremen Marktbewegungen kann der Stop-Loss möglicherweise den gewünschten Sicherheitseffekt nicht erzielen. In solchen Fällen ist ein manuelles Eingreifen erforderlich, um Verluste zu begrenzen.

- Bei häufigen Wechseln zwischen Long und Short können die Transaktionskosten hoch sein. Eine Lockerung der Einstiegsbedingungen könnte unnötige Wechsel reduzieren.

Optimierungsmöglichkeiten

Die RSI-Alligator-Trendstrategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter für die Alligator-Linien durch Anpassung der Perioden, um die beste Parameterkombination zu finden.

- Optimierung der Einstiegslogik, z. B. durch Hinzufügen von Volumenindikatoren als Filter.

- Optimierung der Take-Profit- und Stop-Loss-Strategie, um sie besser an Marktbewegungen und das Margin-Niveau anzupassen.

- Implementierung von Mechanismen zur Behandlung außergewöhnlicher Ereignisse, um unerwartete Marktbewegungen abzufedern.

- Hinzufügen einer Positionsgrößenbestimmung, um den Kapitaleinsatz pro Trade zu steuern und Risiken zu mindern.

Zusammenfassung

Die RSI-Alligator-Trendstrategie ist insgesamt eine zuverlässige und einfach umsetzbare Trendfolgestrategie. Sie nutzt den Alligator-Indikator zur Bestimmung der Trendrichtung und kombiniert ihn mit RSI-Referenzschwellen, um Trends effektiv zu identifizieren und geeignete Ausstiegspunkte zu setzen. Gleichzeitig bietet die Strategie eine hohe Flexibilität und Erweiterbarkeit, was sie für den Live-Handel und zukünftige Optimierungen wertvoll macht.

- 1