P-Signal-Umkehrstrategie

Übersicht

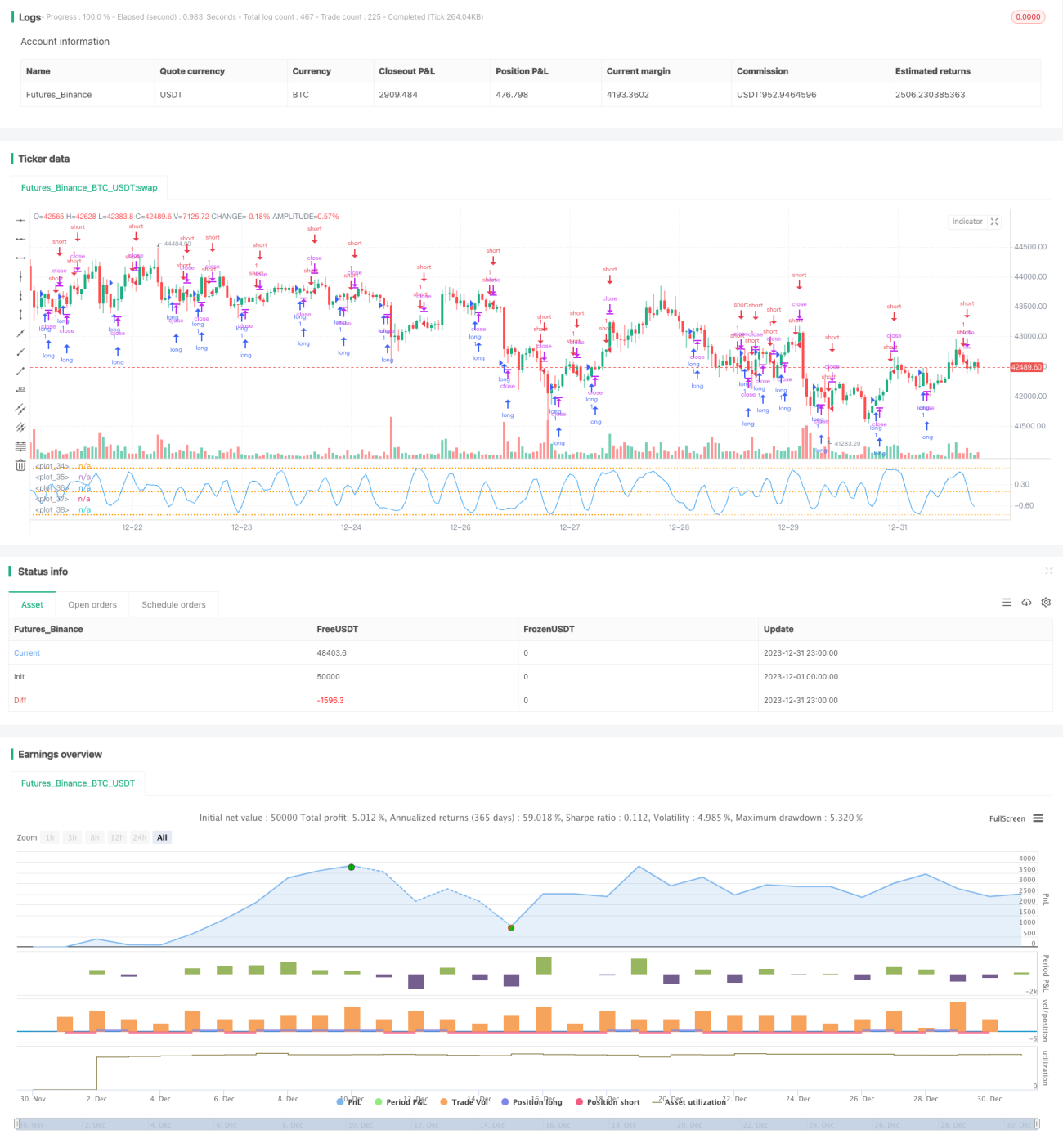

Die P-Signal-Umkehrstrategie ist eine quantitative Trading-Strategie, die auf statistischen Parametern und einer Fehlerfunktion aufbaut, um Signale im Wahrscheinlichkeitsraum zu generieren. Durch die Verfolgung der Parameter der Extremwertverteilung einer Serie von Kerzen werden dynamisch Handelssignale erfasst, um Marktumkehrpunkte zu identifizieren.

Strategieprinzip

Der Kernindikator dieser Strategie ist das P-Signal, das die statistischen Parameter des gleitenden Durchschnitts und der Standardabweichung kombiniert und über die Gaußsche Fehlerfunktion auf den Bereich zwischen -1 und 1 abbildet, um einen quantitativen Bewertungsindikator zu bilden. Wenn das P-Signal von positiv zu negativ umkehrt, wird eine Short-Position eröffnet; wenn es von negativ zu positiv umkehrt, wird eine Long-Position eröffnet, was die Logik der Umkehrstrategie ergibt.

Die Strategieparameter umfassen Cardinality, ΔErf und Beobachtungszeit. Cardinality steuert die Stichprobengröße, ΔErf steuert die Totzone der Fehlerfunktion und reduziert die Handelsfrequenz. Die Beobachtungszeit steuert den Startzeitpunkt der Strategie.

Vorteilsanalyse

Der größte Vorteil der P-Signal-Umkehrstrategie besteht darin, dass sie auf der Wahrscheinlichkeitsverteilung statistischer Parameter basiert und so effektiv Marktmerkmale erkennen und Umkehrmöglichkeiten identifizieren kann. Im Vergleich zu einem einzelnen technischen Indikator integriert sie mehr Marktinformationen und bietet eine umfassendere und zuverlässigere Beurteilung.

Darüber hinaus ist die Strategie parametrisiert und standardisiert gestaltet, sodass Benutzer je nach ihren Bedürfnissen den Parameterraum anpassen können, um die optimale Kombination zu finden. Dies gewährleistet die Anpassungsfähigkeit und Flexibilität der Strategie.

Risikoanalyse

Das Hauptrisiko der P-Signal-Umkehrstrategie besteht darin, dass sie zu stark von den Parametern der Wahrscheinlichkeitsverteilung abhängt und daher anfällig für Fehlentscheidungen aufgrund anomaler Daten ist. Darüber hinaus ist das Gewinn-Verlust-Verhältnis von Umkehrstrategien in der Regel niedrig, und der einzelne Gewinn ist begrenzt.

Durch Erhöhung des Cardinality-Parameters und damit der Stichprobengröße kann der Einfluss anomaler Daten reduziert werden. Eine angemessene Vergrößerung des ΔErf-Bereichs verringert die Handelsfrequenz und hilft, das Risiko zu kontrollieren.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren zur Filterung anomaler Signale, z. B. Merkmale wie plötzliche Volumenspitzen.

- Verifikation der Signale über mehrere Zeitrahmen, um die Stabilität der Beurteilung zu erhöhen.

- Hinzufügen einer Stop-Loss-Strategie zur Reduzierung einzelner Verluste.

- Optimierung der Parameter zur Suche nach der besten Kombination, um die Gewinnrate zu erhöhen.

- Kombination mit maschinellem Lernen zur dynamischen Anpassung der Parameter.

Zusammenfassung

Die P-Signal-Umkehrstrategie etabliert einen quantitativen Handelsrahmen auf der Grundlage von Wahrscheinlichkeitsverteilungen, mit flexiblen Parametereinstellungen und benutzerfreundlichem Design. Sie erkennt effektiv statistische Merkmale des Marktes und identifiziert Umkehrmöglichkeiten. Die Strategie kann durch Methoden wie Multi-Indikator-Verifikation, Stop-Loss-Optimierung usw. weiter hinsichtlich Stabilität und Rentabilität verbessert werden. Sie bietet ein effizientes und zuverlässiges Beispiel für den Einsatz quantitativer Methoden im algorithmischen Handel.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1