Bollinger-Bänder RSI OBV Strategie

Überblick

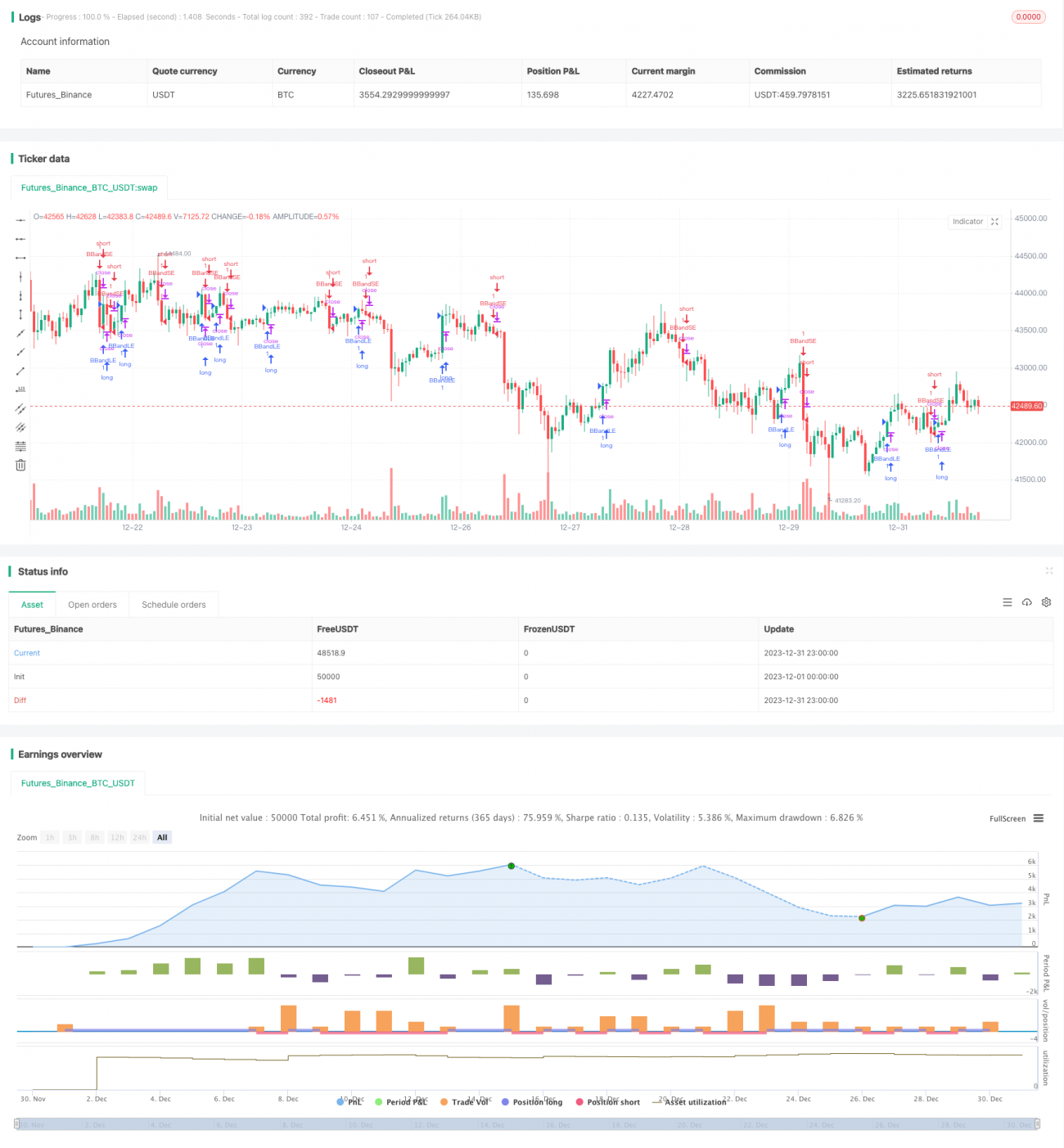

Die Bollinger Bands RSI OBV Strategie kombiniert Bollinger Bänder, den Relative-Stärke-Index (RSI) und den On-Balance-Volume (OBV), um Ausbruchspunkte und Wendepunkte des Aktienkurses zu identifizieren. Wenn der Kurs die obere oder untere Begrenzung der Bollinger Bänder durchbricht, der RSI überkaufte oder überverkaufte Bedingungen anzeigt und der OBV eine Trendwende zeigt, gibt die Strategie Handelssignale aus.

Strategieprinzip

Die Handelslogik der Strategie basiert hauptsächlich auf den Bollinger Bändern, dem RSI und dem OBV. Im Einzelnen:

- Wenn der Kurs die mittlere Linie der Bollinger Bänder nach oben durchbricht und der RSI über 50 liegt, wird ein Aufwärtstrend signalisiert. Zeigt der OBV gleichzeitig einen Rückgang, was auf eine kurzfristige Abwärtsbewegung hindeutet, ist dies der Zeitpunkt, eine Long-Position zu eröffnen.

- Wenn der Kurs die untere Begrenzung der Bollinger Bänder nach unten durchbricht, wird die bestehende Long-Position geschlossen.

- Wenn der Kurs die mittlere Linie der Bollinger Bänder nach unten durchbricht und der RSI unter 50 liegt, wird ein Abwärtstrend signalisiert. Steigt der OBV zeitgleich, was auf eine kurzfristige Erholung hindeutet, ist dies der Zeitpunkt, eine Short-Position zu eröffnen.

- Wenn der Kurs die obere Begrenzung der Bollinger Bänder erneut nach oben durchbricht, wird die bestehende Short-Position geschlossen.

Die Strategie nutzt also die Durchbrüche der Bollinger Bänder zur Bestimmung der Richtung und kombiniert den RSI zur Einschätzung der Stärke sowie den OBV zur Erkennung kurzfristiger Umkehrungen, um Handelssignale zu generieren.

Vorteile

Der größte Vorteil der Strategie liegt darin, dass sie gleichzeitig drei verschiedene Indikatortypen (Bollinger Bänder, RSI und OBV) kombiniert, wodurch sie frühzeitig Veränderungen im Kurs erfasst, bevor sich eine Richtung deutlich etabliert. Zum Beispiel: Wenn der Kurs die mittlere Linie der Bollinger Bänder nach oben durchbricht, würde man bei reiner Betrachtung der Kerzen sofort eine Long-Position eröffnen. Durch die Einbeziehung von RSI und OBV kann jedoch beurteilt werden, ob kurzfristige Korrekturen möglich sind, sodass eine Eröffnung vermieden wird. Diese Kombination erhöht die Stabilität der Strategie.

Zweitens enthält die Strategie sowohl Einstiegsbedingungen bei Durchbrüchen der Bollinger Bänder als auch Ausstiegsbedingungen bei gegensätzlichen Durchbrüchen derselben Bänder. Dadurch wird das Verhältnis von Gewinn zu Verlust pro Trade in einem angemessenen Rahmen gehalten und das Risiko eines einzelnen Verlusts verringert.

Schließlich ist der Code der Strategie klar und einfach strukturiert, die Parameter sind sinnvoll und leicht verständlich, was sie zu einer geeigneten Grundlage für die Optimierung und Verbesserung im Rahmen eines simulierten Live-Handels macht. Dies reduziert potenzielle Risiken bei der Umsetzung im Echtbetrieb.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass eine ungeeignete Einstellung der Bollinger-Bandbreite zu vielen verpassten Handelsmöglichkeiten führen kann. Ist der Abstand der Bänder zu groß, muss der Kurs eine erhebliche Schwankung aufweisen, um die Ein- oder Ausstiegslogik auszulösen. Dadurch können kleinere trendbasierte Chancen verpasst werden.

Außerdem berücksichtigt die Strategie bisher nur die Logik der Kauf- und Verkaufspunkte, ohne Optimierungen für Money-Management oder Positionsgrößensteuerung zu integrieren. Dies kann zu einer unbegrenzten Aufstockung der Position in eine Richtung führen, was zu großen Verlusten führen kann, wenn kein rechtzeitiger Ausstieg möglich ist.

Schließlich kann die Kombination von RSI und OBV auch Fehlsignale erzeugen. Der RSI berücksichtigt nur die Geschwindigkeit der Kursbewegungen innerhalb eines bestimmten Zeitraums, nicht aber den langfristigen Trend; der OBV kann aufgrund von Eigenheiten einzelner Aktien ebenfalls unzuverlässig sein. All dies kann die Genauigkeit der Signale beeinträchtigen.

Optimierungsmöglichkeiten

Basierend auf der obigen Analyse kann die Strategie in folgenden Bereichen optimiert werden:

- Optimierung der Bandbreite der Bollinger Bänder durch adaptive Einstellung, um sich automatisch an die Marktvolatilität anzupassen.

- Integration von Positionsgrößenmanagement: Bei aufeinanderfolgenden Verlusten die Positionsgröße reduzieren, bei aufeinanderfolgenden Gewinnen schrittweise erhöhen.

- Testen und Optimieren der RSI-Parameter, z. B. des Zeitraums für den Aufwärtstrend.

- Ausprobieren verschiedener kurzfristiger Indikatoren wie KDJ oder MACD als Ersatz für den OBV, um zu prüfen, ob die Signalgenauigkeit verbessert werden kann.

- Testen der Kombination von mittel- bis langfristigen Indikatoren wie MVSL oder DMI mit dem RSI, um die langfristige Kursrichtung besser einschätzen zu können.

Zusammenfassung

Die Bollinger Bands RSI OBV Strategie integriert drei verschiedene technische Indikatoren und bietet damit eine gewisse Stabilität und Auswahlkriterien, während sie gleichzeitig eine Grundlage für weitere Optimierungen und Verbesserungen darstellt. Die Strategie eignet sich für mittel- bis langfristige Aktienauswahl und -haltung, kann aber auch als Basis für eine starke Anpassung und Optimierung im Rahmen kurzfristiger Strategien dienen.

- 1