Trendfolgende Handelsstrategie basierend auf dem Volume Oscillator

Überblick

Diese Strategie ist eine Trendfolgestrategie, die auf einem modifizierten Volume-Oszillator-Indikator basiert. Sie nutzt gleitende Durchschnitte des Volumens, um Signale für einen Anstieg des Volumens zu identifizieren und damit Ein- oder Ausstiege zu bestimmen. Gleichzeitig wird der Preistrend selbst berücksichtigt, um Fehlsignale in Seitwärtsphasen zu vermeiden.

Strategieprinzip

- Berechnung des gleitenden Durchschnitts des Volumens

vol_summit einer Länge vonvol_length, gefolgt von einer Glättung über die Längevol_smooth. - Wenn

vol_sumüber den Schwellenwertthresholdsteigt, wird ein Kaufsignal ausgelöst; fällt es unter den Schwellenwert, ein Verkaufssignal. - Zur Vermeidung von Fehloperationen wird ein Kaufsignal nur dann ausgeführt, wenn der Preistrend, gemessen am Schlusskurs der letzten

directionKerzen, steigend ist. Ein Verkaufssignal erfolgt nur bei fallendem Preistrend. - Es werden zwei Schwellenwerte

thresholdundthreshold2festgelegt.thresholddient zur Erzeugung von Handelssignalen,threshold2als Stop-Loss. - Die Eröffnungs- und Schließlogik der Orders wird über eine Zustandsmaschine gesteuert.

Vorteile

- Die Verwendung des Volumenindikators ermöglicht es, Veränderungen der Marktkauf- und -verkaufsdynamik zu erfassen und so die Signalgenauigkeit zu verbessern.

- Die Kombination mit der Preistrendanalyse verhindert Fehlsignale in Seitwärtsbewegungen.

- Die Verwendung zweier Schwellenwerte für Eröffnung und Stop-Loss ermöglicht eine bessere Risikokontrolle.

Risikoanalyse

- Der Volumenindikator selbst weist eine Verzögerung auf, sodass Wendepunkte im Preis möglicherweise verpasst werden.

- Eine falsche Parametereinstellung kann zu einer zu hohen Handelsfrequenz oder zu verzögerten Signalen führen.

- In Szenarien mit starkem Volumenanstieg kann der Stop-Loss durchbrochen werden.

Diese Risiken können durch die Anpassung der Parameter, die Optimierung der Indikatorberechnung und die Bestätigung durch andere Indikatoren kontrolliert werden.

Optimierungsmöglichkeiten

- Es könnte eine adaptive Optimierung der Indikatorparameter in Betracht gezogen werden, die sich automatisch an die Marktsituation anpasst.

- Die Kombination mit anderen Indikatoren, wie z. B. dem Price Oscillator, könnte die Signalgenauigkeit weiter erhöhen.

- Die Integration von maschinellen Lernmodellen in die Signalauswertung könnte die Genauigkeit durch Modellvorhersagen verbessern.

Zusammenfassung

Diese Strategie nutzt einen modifizierten Volume-Oszillator, ergänzt um eine Preistrendanalyse, und setzt zwei Schwellenwerte für Eröffnung und Stop-Loss ein. Insgesamt handelt es sich um eine relativ stabile Trendfolgestrategie. Optimierungspotenzial besteht vor allem bei der Parameteranpassung, der Signalfilterung und der Stop-Loss-Strategie. Insgesamt ist die Strategie von praktischem Wert und eine weitere Untersuchung und Optimierung wert.

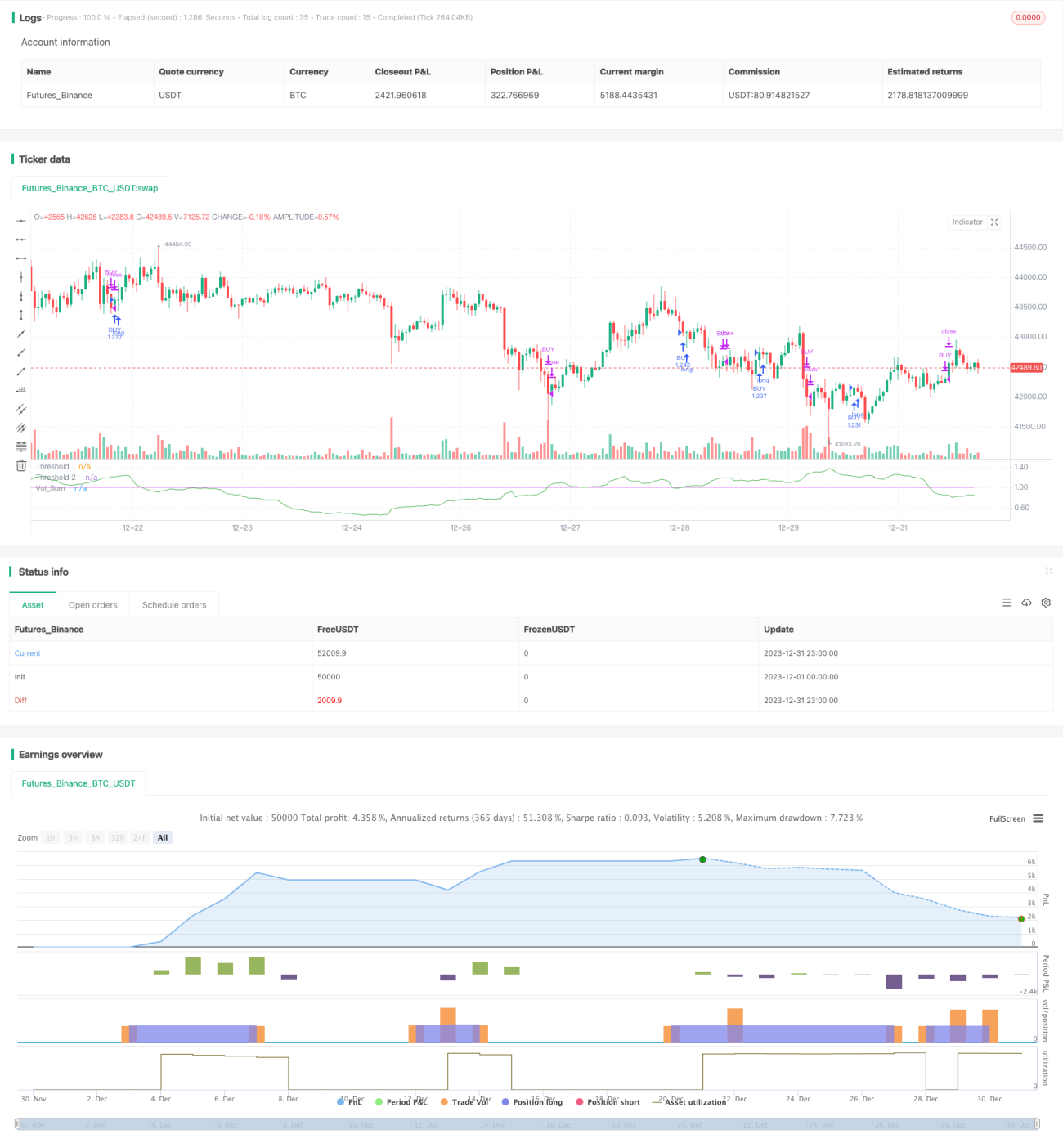

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Volume Advanced', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Start Month"), input(17, "Start Day"), 0, 0)

end = timestamp(input(9999, "End Year"), input(1, "End Month"), input(1, "End Day"), 0, 0)- 1