Zwei-Gleitende-Durchschnitte-Golden-Cross-Death-Cross-Strategie

Überblick

Die Dual Moving Average Crossover Strategie ist ein quantitativer Handelsansatz, der auf goldenen und toten Kreuzen basiert, um Ein- und Ausstiegspunkte zu bestimmen. Die Strategie kombiniert gleitende Durchschnitte verschiedener Zeiträume, um eine mehrstufige Filterung zu erreichen, die Fehlsignale effektiv reduziert und die Zuverlässigkeit der Handelssignale verbessert.

Funktionsweise der Strategie

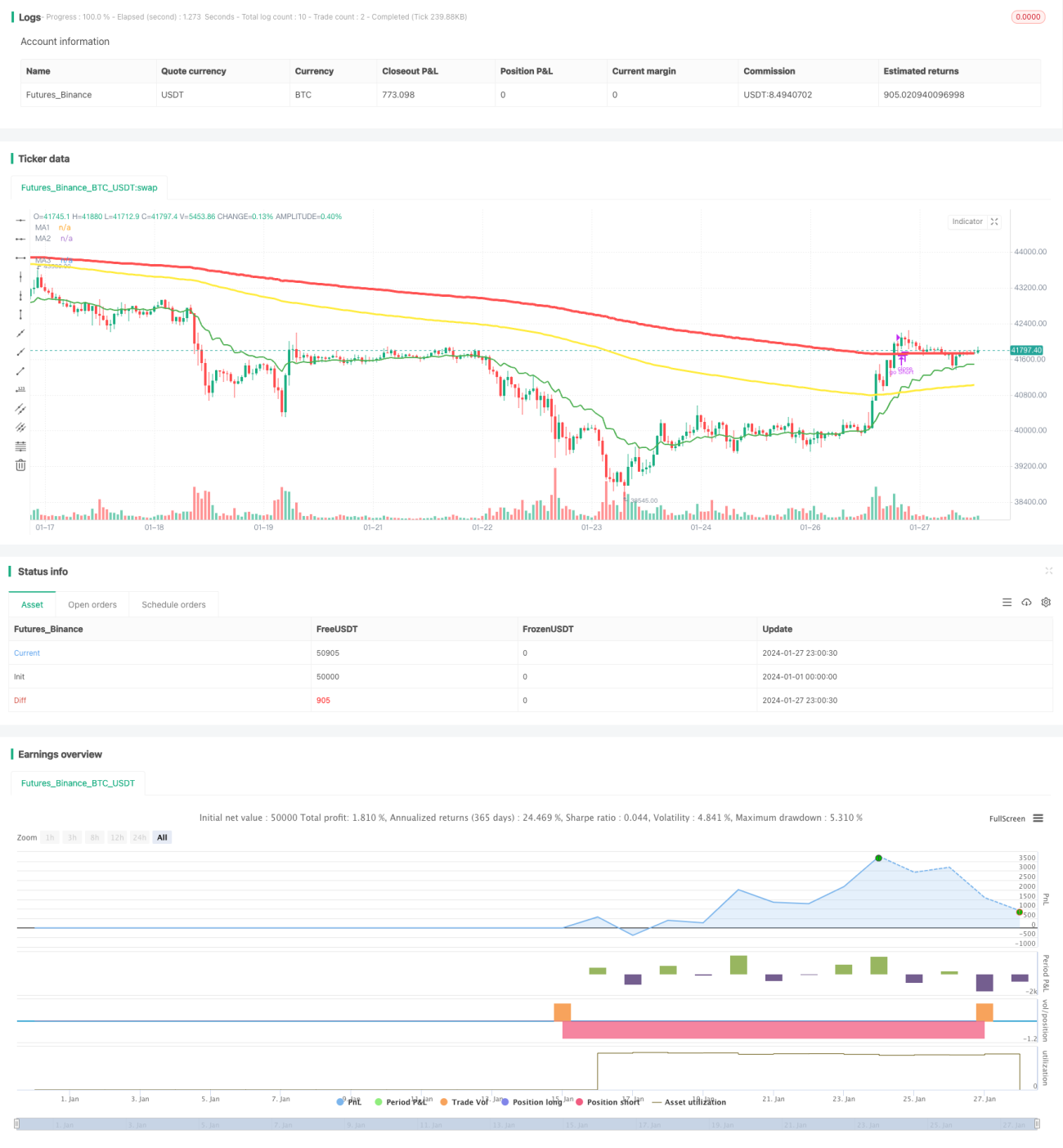

Die Kernlogik der Strategie verfolgt zwei gleitende Durchschnitte (10-Tage-Linie und 200-Tage-Linie) über drei Zeitrahmen (180 Minuten, 60 Minuten, 120 Minuten). Wenn die schnelle Linie von unten die langsame Linie kreuzt, entsteht ein goldener Kreuz, der einen Aufwärtstrend signalisiert; wenn die schnelle Linie von oben die langsame Linie kreuzt, entsteht ein toter Kreuz, der einen Abwärtstrend signalisiert.

Die Strategie berechnet zunächst die 10-Tage- und 200-Tage-Linien für die 180-Minuten- und 60-Minuten-Zeiträume. Überschreitet die 10-Tage-Linie auf 180 Minuten die 200-Tage-Linie von unten, ergibt sich ein goldenes Kreuz; von oben ein totes Kreuz. Dies entspricht Handelssignalen auf schneller Zeitebene.

Anschließend wird die 200-Tage-Linie des 120-Minuten-Zeitraums als Kontrolllinie eingeführt. Nur wenn ein goldenes oder totes Kreuz auftritt, wird anhand des Vergleichs der 200-Tage-Linie des 60-Minuten-Zeitraums mit der des 120-Minuten-Zeitraums entschieden, ob ein Trade gestartet wird – dies filtert einige Fehlsignale heraus.

Beispiel: Wenn auf 180 Minuten ein goldenes Kreuz erscheint, wird nur dann bullish gestellt, wenn die 200-Tage-Linie auf 60 Minuten oberhalb der 200-Tage-Linie auf 120 Minuten liegt. Nur unter dieser Bedingung wird eine Long-Position eröffnet. Liegt die 200-Tage-Linie auf 60 Minuten dagegen unterhalb der 200-Tage-Linie auf 120 Minuten, wird nicht long gegangen und keine Position eröffnet.

Zusammenfassend filtert die Strategie durch den Vergleich von gleitenden Durchschnitten über verschiedene Zeiträume mehrstufig, wodurch die Signalqualität steigt – ein gängiger filterbasierter Handelsansatz.

Vorteile der Strategie

- Mehrfachzeitbestätigung erhöht die Signalgenauigkeit. Im Vergleich zu einem einzelnen Zeitrahmen nutzt die Strategie die Beziehung der gleitenden Durchschnitte über drei Zeiträume (180 Min, 60 Min, 120 Min), um Fehlsignale deutlich zu reduzieren und die Signalqualität zu verbessern.

- Moderate Handelsfrequenz. Im Gegensatz zu Hochfrequenzstrategien ist die Handelsfrequenz niedriger, sodass keine ständigen Eingriffe nötig sind – besser geeignet für manuelles Mitverfolgen.

- Einfach umsetzbar und leicht verständlich. Die Strategie verwendet nur gleitende Durchschnitte ohne komplexe Logik, ist sehr einfach zu verstehen und umzusetzen – ideal für Einsteiger.

- Optimierbar durch verschiedene Zeiträume und Parameter. Die Zeiträume und Typen der gleitenden Durchschnitte können angepasst werden, um optimale Parameterkombinationen für verschiedene Instrumente und Marktbedingungen zu finden.

Risiken der Strategie

- Gleitende Durchschnitte sind verzögernd und können schnelle Wendepunkte nicht rechtzeitig erfassen. Da die Strategie hauptsächlich auf Durchschnittsbeziehungen beruht, reagiert sie mit einer gewissen Verzögerung auf Preisänderungen und kann schnelle Trendumkehrungen verpassen.

- In stark schwankenden Märkten leichtes Auslösen von Stop-Loss. Bei starken Schwankungen können die Durchschnittslinien häufig kreuzen, was zu häufigen Eröffnungen und Stop-Loss-Verlusten führt. Dies erhöht Handelskosten und Verlustrisiken.

- Starke Abhängigkeit von Parameteroptimierung, die zu Overfitting führen kann. Die Strategie erzielt Alpha hauptsächlich durch Parameteroptimierung; eine Anpassung an einen einzigen Datensatz kann Überoptimierung und Overfitting verursachen.

Lösungsansätze für die Risiken:

- Geeignete Verkürzung der Durchschnittsparameter, um die Reaktionsgeschwindigkeit zu erhöhen.

- Erweiterung der Filterbedingungen, um häufige Eröffnungen in Seitwärtsmärkten zu vermeiden.

- Testen der Daten aus verschiedenen Instrumenten und Zeiträumen, um die Robustheit der Parameter zu bewerten.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für Weiterentwicklung:

- Ausprobieren verschiedener Zeitraumkombinationen und Durchschnittsparameter, um optimale Werte zu finden. Mithilfe von Brute-Force-Optimierung und maschinellem Lernen lassen sich bessere Parameterkombinationen ermitteln.

- Einbeziehung von Volumenbestätigungen und übergeordneter Trendindikatoren. Dies kann Fehlsignale weiter reduzieren, z. B. keine Eröffnung, wenn das Volumen zu gering ist.

- Kombination mit Deep‑Learning‑Modellen zur Prognose von Kurvenmustern. RNNs und andere tiefe neuronale Netze können künftige Preisbewegungen vorhersagen und die Entscheidungsfindung unterstützen.

- Einsatz adaptiver gleitender Durchschnitte, um die Filterlogik zu verbessern. In Seitwärtsphasen wird die Durchschnittslänge dynamisch angepasst, um die Eröffnungsfrequenz zu senken.

Zusammenfassung

Die Dual Moving Average Crossover Strategie nutzt den Vergleich von gleitenden Durchschnitten über verschiedene Zeiträume zur mehrstufigen Filterung und kann die Qualität von Handelssignalen effektiv verbessern. Sie ist ein weit verbreiteter filterbasierter algorithmischer Handelsansatz. Die Strategie ist einfach umsetzbar, für Einsteiger geeignet und bietet vielfältige Erweiterungs- und Optimierungsmöglichkeiten – eine vertiefte Untersuchung und Anwendung lohnt sich.

- 1