Quantitative Handelsstrategie mit Williams Fractal und ZigZag Indikator

Überblick

Dies ist eine quantitative Handelsstrategie, die die Fraktaltheorie von Bill Williams mit dem ZZ-Indikator kombiniert. Die Strategie nutzt Williams-Fraktale zur Bestimmung des Markttrends und zeichnet zusammen mit dem ZZ-Indikator Unterstützungs- und Widerstandslinien, um potenzielle Ausbruchspunkte zu identifizieren und so Trendfolgegeschäfte umzusetzen.

Strategieprinzip

Die Strategie berechnet zunächst das Williams-Fraktal und stellt fest, ob es sich um ein Aufwärts- oder Abwärtsfraktal handelt. Bei einem Aufwärtsfraktal wird angenommen, dass sich der Markt in einem Aufwärtstrend befindet; bei einem Abwärtsfraktal von einem Abwärtstrend.

Anschließend werden auf Basis der Fraktalpunkte die Unterstützungs- und Widerstandslinien des ZZ-Indikators eingezeichnet. Durchbricht der Kurs die Widerstandslinie, die dem Aufwärtsfraktal entspricht, wird eine Long-Position eröffnet. Durchbricht der Kurs die Unterstützungslinie, die dem Abwärtsfraktal entspricht, wird eine Short-Position eröffnet.

Durch diese Kombination kann der Strategie gelingen, Trendwechsel rechtzeitig zu erfassen und Trendfolgegeschäfte umzusetzen.

Vorteile der Strategie

Diese Strategie kombiniert zwei verschiedene technische Analysemethoden – das Williams-Fraktal und den ZZ-Indikator – um mehr Handelsmöglichkeiten zu erschließen.

Sie ermöglicht eine zeitnahe Erkennung von Trendwechseln und setzt gut definierte Stop-Loss- und Take-Profit-Bedingungen fest, was hilft, die Hauptrichtung des Trends zu nutzen. Darüber hinaus kann der ZZ-Indikator einige Fehlsignale herausfiltern und unnötige Verluste vermeiden.

Insgesamt berücksichtigt die Strategie sowohl die Trendbestimmung als auch die konkrete Einstiegsauswahl und erreicht so eine ausgewogene Balance zwischen Risiko und Ertrag.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass Fraktalbestimmungen und der ZZ-Indikator fehlerhafte Handelssignale liefern können, was zu unnötigen Verlusten führt. Beispielsweise kann der Kurs nach einem Ausbruch über die Widerstandslinie schnell wieder fallen, ohne einen nachhaltigen Anstieg zu zeigen.

Zudem kann die Berechnungsmethode der Fraktale aufgrund einer ungeeigneten Zeiteinstellung zu Fehlentscheidungen führen. Ein zu kurzer Zeitrahmen erhöht die Wahrscheinlichkeit von Fehlausbrüchen.

Um diese Risiken zu verringern, können die Parameter der Fraktalberechnung angepasst oder zusätzliche Filterkriterien hinzugefügt werden, um Fehlsignale zu reduzieren. Darüber hinaus kann ein großzügigerer Stop-Loss gesetzt werden, um Einzelverluste zu begrenzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Integration von Momentum-Indikatoren wie MACD oder Bollinger-Bänder, um einige Fehlausbrüche zu vermeiden.

-

Optimierung der Fraktalparameter durch Anpassung der Berechnungsmethode für Hoch- und Tiefpunkte sowie Verkürzung des Zeitrahmens, um eine genauere Trendbestimmung zu erhalten.

-

Hinzufügen von maschinellen Lernalgorithmen zur Bewertung der Trendgenauigkeit, um die Einschränkungen manueller Einstellungen durch KI zu überwinden.

-

Implementierung eines adaptiven Stop-Loss-Mechanismus, der die Stop-Loss-Spanne an die Marktvolatilität anpasst.

-

Einsatz von Deep-Learning-Algorithmen zur Gesamtoptimierung der Parametereinstellungen.

Zusammenfassung

Diese Strategie kombiniert geschickt die Fraktaltheorie von Williams mit dem ZZ-Indikator, um Markttrendwechsel rechtzeitig zu erkennen und zu nutzen. Sie weist eine hohe Trefferquote auf und bietet das Potenzial für langfristig stabile Überrenditen. Durch die Integration weiterer Filter und KI-Unterstützung kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

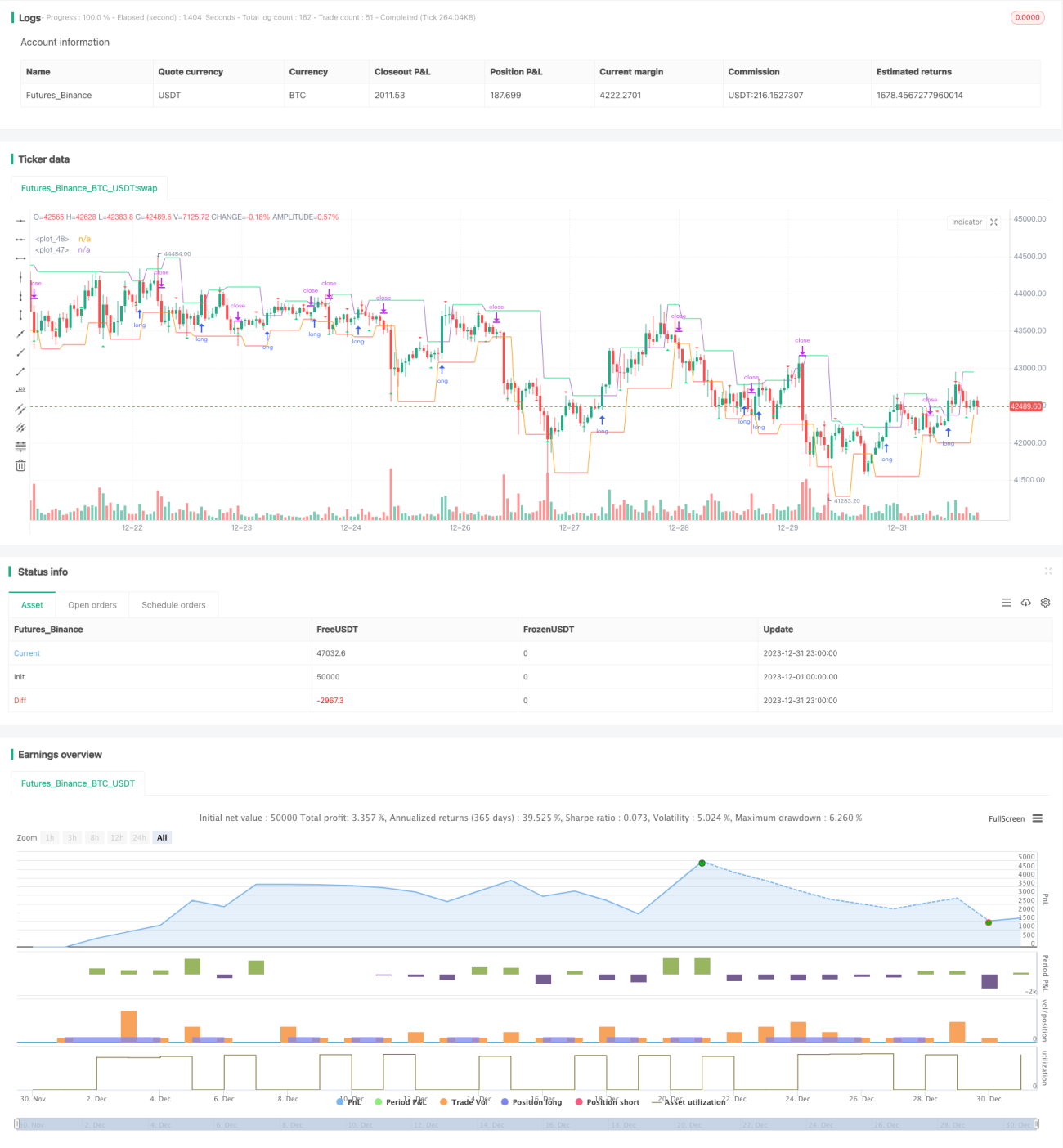

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "robotrading ZZ-8 fractals", shorttitle = "ZZ-8", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings- 1