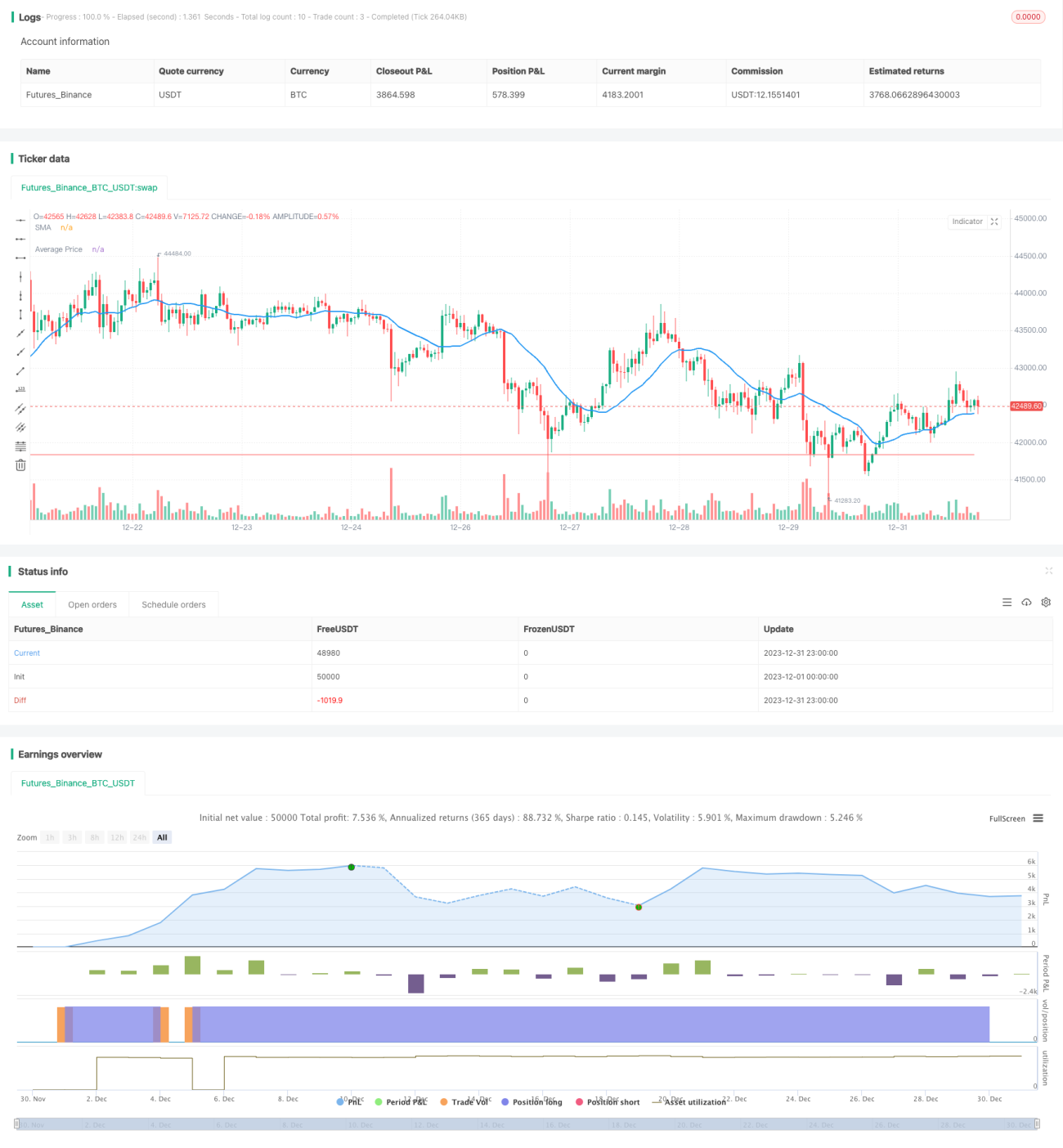

Dynamische Durchschnittskurs-Tracking-Strategie

Überblick

Die Hauptidee dieser Strategie besteht darin, bei einem Rückgang des Aktienkurses um einen bestimmten Prozentsatz schrittweise Positionen aufzustocken, um so die durchschnittlichen Haltungskosten zu senken. Wenn der Kurs wieder steigt, kann aufgrund der niedrigeren Durchschnittskosten eine höhere Rendite erzielt werden.

Strategieprinzip

Wenn der Aktienkurs zum ersten Mal den 20-Tage-einfachen gleitenden Durchschnitt von oben nach unten durchbricht, wird eine Long-Position eröffnet. Fällt der Kurs danach um den festgelegten Zielverlustprozentsatz, z. B. 10 %, wird die Position um einen bestimmten Anteil aufgestockt, z. B. 50 % der aktuellen Position. Dadurch sinken die durchschnittlichen Haltungskosten. Sobald der Kurs das festgelegte Gewinnziel erreicht, z. B. 10 % über den durchschnittlichen Haltungskosten, wird die gesamte Position gewinnbringend geschlossen.

Im Einzelnen werden in der strategy-Funktion Parameter wie maximal 4 Nachkäufe festgelegt, die Positionsberechnung erfolgt als prozentuale Kapitalbindung, die erste Positionseröffnung beträgt 10 %. Es wird der 20-Tage-einfache gleitende Durchschnitt berechnet. Wenn der Schlusskurs diesen gleitenden Durchschnitt von unten nach oben durchbricht und keine Position vorhanden ist, wird eine Long-Position eröffnet. Anschließend wird der prozentuale schwebende Gewinn/Verlust der Position berechnet. Erreicht dieser den Zielverlustprozentsatz, wird gemäß dem Ziel-Nachkaufverhältnis weiter aufgestockt, bis die Aktie das Gewinnziel erreicht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass bei ungünstiger Marktentwicklung die durchschnittlichen Haltungskosten durch Nachkäufe gesenkt werden können, sodass bei einer Marktwende höhere Gewinne erzielt werden – weniger Verlust, mehr Gewinn. Im Vergleich zu einem einfachen Trailing-Stop ermöglicht diese Strategie eine bessere Marktnutzung, anstatt nach einem weiteren Kursrückgang zwangsweise stoppen zu müssen.

Gleichzeitig erlaubt die Strategie mehrere Nachkäufe und nutzt so die zeitliche Differenz einer Marktumkehr maximal aus, um die Position schrittweise anzupassen. Dies ist kostengünstiger als ein einmaliger großer Nachkauf und entspricht eher der finanziellen Leistungsfähigkeit der meisten Anleger.

Risikoanalyse

Natürlich birgt diese Strategie auch das Risiko erheblicher Verluste, wenn der Markt weiter fällt. Insbesondere in einem Bärenmarkt können Kursrückgänge weit über unsere Vorstellungskraft hinausgehen. Daher müssen das Nachkaufverhältnis und die Anzahl der Nachkäufe sinnvoll begrenzt werden, um das Risiko in einem tragbaren Rahmen zu halten.

Gleichzeitig ist zu beachten: Wenn alle Anleger diese Strategie anwenden, könnte es zu kollektiven Nachkäufen kommen, sobald viele Anleger den Zielverlustprozentsatz erreicht haben. Dies würde den Kurs kurzfristig irrational nach oben treiben. Wenn wir die Marktlage nicht richtig einschätzen, könnten wir dies als Signal für einen Aufwärtstrend fehlinterpretieren und weiter nachkaufen – mit der Folge, dass die Verluste beim nächsten großen Rückgang noch schwerer ausfallen.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Dynamische Anpassung des Nachkaufumfangs: Der Prozentsatz des nächsten Nachkaufs kann je nach Marktentwicklung (z. B. Gesamtmarktverlauf) in Echtzeit angepasst werden.

-

Kombination mit Volumenindikatoren: Beispielsweise kann ein deutlicher Anstieg des Handelsvolumens als Bestätigung eines Wendepunkts überwacht werden, um Fehleinschätzungen zu vermeiden.

-

Verwendung eines Trailing-Stopps: Nach einem Nachkauf kann ein progressiver Stopp gesetzt werden, um sicherzustellen, dass Verluste innerhalb eines bestimmten Rahmens begrenzt bleiben.

Zusammenfassung

Die dynamische Durchschnittskosten-Tracking-Strategie nutzt Nachkäufe zur Positionsanpassung und kann bei ausreichender Kapitalunterstützung den Durchschnittskosteneffekt effektiv ausnutzen, um bei einer Kursumkehr Überrenditen zu erzielen. Entscheidend ist das richtige Timing und die richtige Dosierung, um alle Risiken im erträglichen Bereich zu halten. Bei richtiger Anwendung kann diese Strategie eine recht effektive Methode im quantitativen Handel darstellen.

- 1