Mean-Reversion-Strategie mit progressivem Einstieg

Übersicht

Die Mean-Reversion-Progressive-Entry-Strategie ist ein fortschrittliches Skript für quantitative Handelsstrategien, das von HedgerLabs entwickelt wurde und sich auf Mean-Reversion-Techniken in den Finanzmärkten konzentriert. Diese Strategie richtet sich an Händler, die systematisierte Ansätze bevorzugen und einen schrittweisen Einstieg basierend auf der Preisabweichung vom gleitenden Durchschnitt betonen.

Strategieprinzip

Der Kern der Strategie ist der einfache gleitende Durchschnitt (SMA). Alle Ein- und Ausstiege erfolgen um den gleitenden Durchschnitt herum. Händler können die MA-Länge individuell anpassen, sodass sie für verschiedene Handelsstile und Zeitrahmen geeignet ist.

Das Besondere an dieser Strategie ist ihr progressiver Einstiegsmechanismus. Wenn der Preis um mehr als einen bestimmten Prozentsatz vom gleitenden Durchschnitt abweicht, eröffnet die Strategie die erste Position. Anschließend werden bei zunehmender Abweichung des Preises vom gleitenden Durchschnitt die Positionen schrittweise erhöht, wie vom Händler definiert. Dieser Ansatz ermöglicht höhere Gewinne bei steigender Marktvolatilität.

Die Strategie verwaltet Positionen auch intelligent. Sie geht long, wenn der Preis unter dem gleitenden Durchschnitt liegt, und short, wenn er darüber liegt, um sich an unterschiedliche Marktbedingungen anzupassen. Der Ausstiegspunkt wird festgelegt, wenn der Preis den gleitenden Durchschnitt erreicht, um potenzielle Wendepunkte zu nutzen und die Position optimal zu schließen.

Durch die Aktivierung von calc_on_every_tick kann die Strategie die Marktbedingungen kontinuierlich bewerten und rechtzeitig reagieren.

Vorteile

Die Mean-Reversion-Progressive-Entry-Strategie bietet folgende Vorteile:

- Hoher Systematisierungsgrad, der das Risiko subjektiver Fehler reduziert.

- Progressiver Einstieg ermöglicht höhere Gewinne bei starken Marktbewegungen.

- Anpassbare Parameter wie MA-Periode für verschiedene Instrumente.

- Intelligenter Positionsmanagement-Mechanismus, der Long- und Short-Positionen automatisch anpasst.

- Geeignete Ausstiegspunkte zur Erfassung von Umkehrungen und Schließung von Positionen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Abhängigkeit von technischen Indikatoren – Gefahr von Fehlsignalen.

- Unfähigkeit, Markttrends zu erkennen – Risiko, in Trades gefangen zu werden.

- Falsche MA-Parametereinstellungen können zu häufigen Stop-Loss-Verlusten führen.

- Progressiver Einstieg erhöht das Positionsrisiko.

Diese Risiken können durch geeignete Optimierung der Exits, bessere Trendbestimmung oder Verringerung der Einstiegsstärke gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Bedingungen zur Trendausschluss, um Einstiege gegen den Trend zu vermeiden.

- Kombination mit Volatilitätsindikatoren zur Optimierung der Einstiegsstärke.

- Optimierung des nachlaufenden Stopps zur Gewinnsicherung.

- Testen verschiedener Arten von gleitenden Durchschnitten.

- Hinzufügen von Filtern zur Reduzierung ungültiger Signale.

Zusammenfassung

Die Mean-Reversion-Progressive-Entry-Strategie konzentriert sich auf Mean-Reversion-Handelstechniken, setzt ein systematisches, progressives Einstiegsmanagement ein und bietet anpassbare Parameter für verschiedene Handelsinstrumente. Die Strategie eignet sich gut für volatile Märkte und ist ideal für quantitative Händler, die auf kurzfristige Trades ausgerichtet sind.

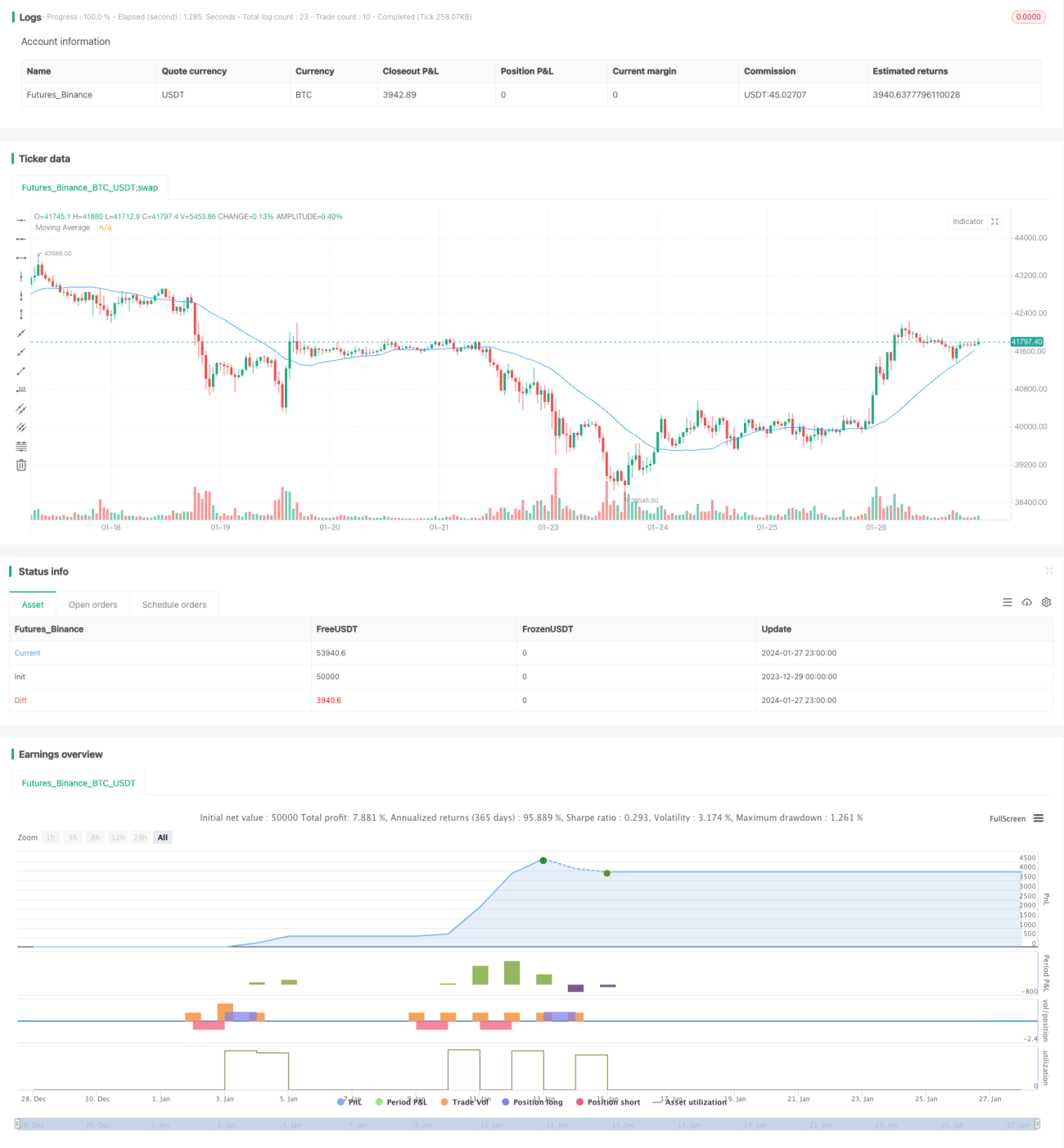

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1