Dynamische Stop-Loss-Gleitende-Durchschnittsstrategie

Übersicht

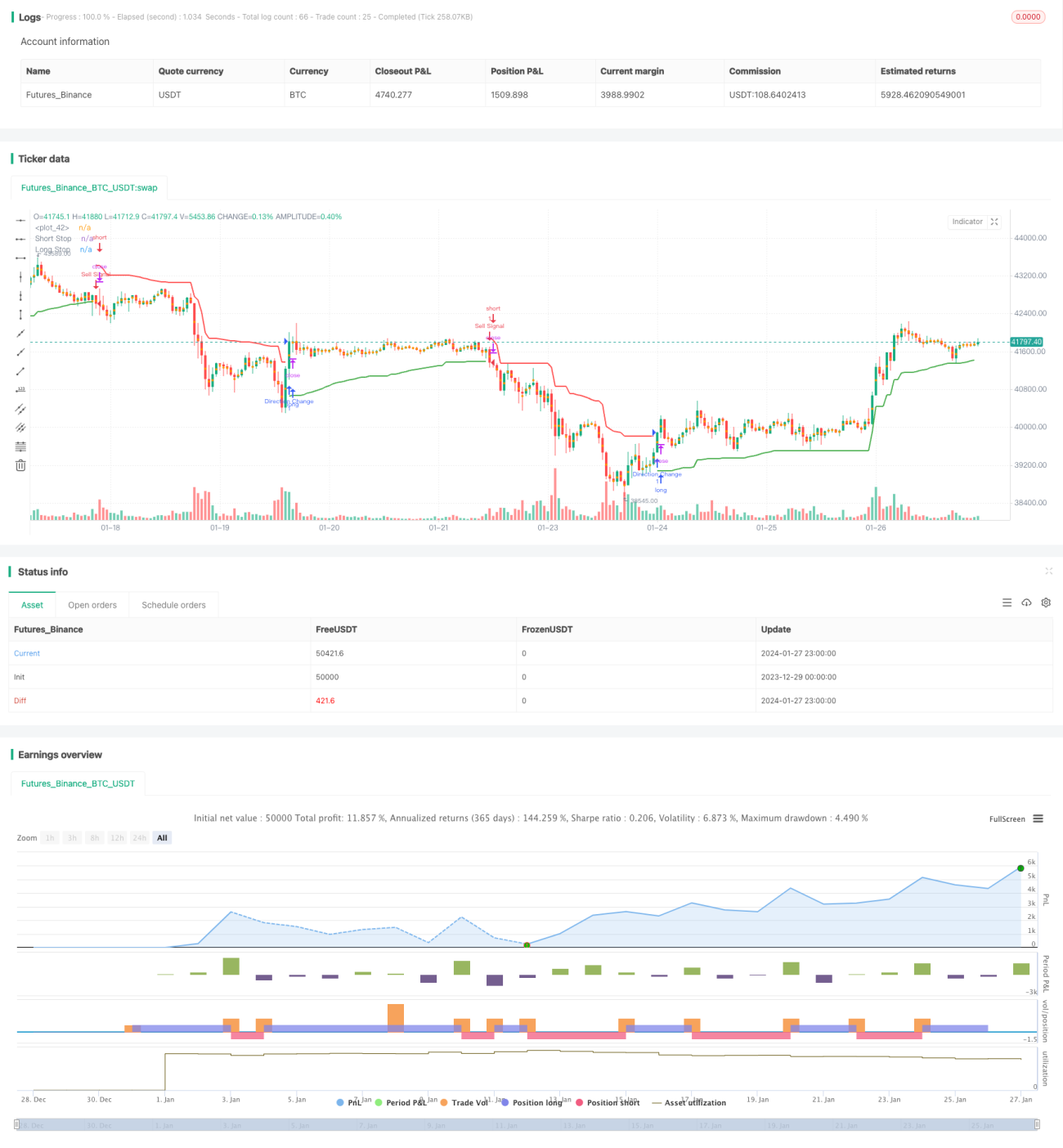

Diese Strategie basiert auf dem Konzept eines dynamischen Trailing-Stops. Sie berechnet die Long- und Short-Stop-Linien auf Grundlage des ATR und der Preis-Extrema. In Anlehnung an die Chandelier-Exit-Idee wird die Handelsrichtung anhand der Ausrichtung der Stop-Linien bestimmt. Wenn die Stop-Linie nach oben durchbrochen wird, wird dies als bullisch gewertet und es wird long gegangen; wird sie nach unten durchbrochen, als bärisch und es wird short gegangen.

Die Strategie hat gleichzeitig die Funktion eines Stop-Loss-Managements und einer Einstiegssignalerkennung.

Strategieprinzip

Die Strategie besteht hauptsächlich aus folgenden Teilen:

-

Berechnung der Long- und Short-Stop-Linien basierend auf dem ATR

Basierend auf den vom Benutzer eingestellten ATR-Parametern (Periode

lengthund Multiplikatormult) wird der ATR in Echtzeit berechnet. Anschließend werden die Long- und Short-Stop-Linien aus dem ATR und den Preis-Extrema berechnet:longStop = Höchstkurs - ATR

shortStop = Tiefstkurs + ATR -

Nutzung von Ausbrüchen zur Bestimmung der Handelsrichtung

Es wird die Stop-Linie des vorherigen Kerzenstabs mit der des aktuellen Kerzenstabs verglichen. Wenn ein Ausbruch der Stop-Linie des aktuellen Kerzenstabs auftritt, wird ein Handelssignal generiert:

- Long-Stop-Linie nach oben durchbrochen: Long gehen

- Short-Stop-Linie nach unten durchbrochen: Short gehen

-

Setzen von Stop-Loss und Take-Profit basierend auf dem Risiko-Ertrags-Verhältnis

Basierend auf dem vom Benutzer eingestellten Risiko-Ertrags-Verhältnis

riskRewardRatiowerden die Stop-Loss- und Take-Profit-Distanzen aus dem ATR berechnet. Beim Eröffnen einer Position werden entsprechende Stop-Loss- und Take-Profit-Orders platziert.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Dynamisches Trailing-Stop, rechtzeitige Verlustbegrenzung

Die Strategie nutzt dynamische Trailing-Stop-Linien, um Verluste rechtzeitig zu begrenzen und das Abwärtsrisiko zu kontrollieren.

-

Gleichzeitige Stop-Loss- und Einstiegsentscheidungsfunktion

Die Stop-Linien der Strategie dienen gleichzeitig als Bedingungen für den Einstieg und vereinfachen so die Logik der Strategie.

-

Einstellbares Risiko-Ertrags-Verhältnis

Entsprechend dem eingestellten Risiko-Ertrags-Verhältnis werden angemessen höhere Gewinne angestrebt.

-

Leicht verständlich und erweiterbar

Die Strategie hat eine einfache Struktur und ist leicht zu verstehen, zu optimieren und zu erweitern.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Bilaterales Risiko

Die Strategie ist eine bilaterale Handelsstrategie, die gleichzeitig die Risiken von Long- und Short-Positionen trägt.

-

Abhängigkeit von ATR-Parametern

Die Einstellung der ATR-Parameter beeinflusst direkt die Stop-Linien und die Handelsfrequenz; falsche Einstellungen können zu zu losen Stopps oder zu hoher Handelsfrequenz führen.

-

Anpassungsfähigkeit an Trendmärkte

Die Strategie eignet sich besser für Ausbrüche nach Konsolidierungsphasen um einen gleitenden Durchschnitt, weniger für stark trendende Märkte.

Zur Minderung dieser Risiken können folgende Optimierungen vorgenommen werden:

-

Integration von Trendindikatoren

Kombination mit Trendindikatoren wie z. B. dem gleitenden Durchschnitt (MA), um den Markttrend zu erkennen und gegenläufige Trades zu vermeiden.

-

Optimierung der Parameterkombinationen

Optimierung der ATR-Parameter und des Risiko-Ertrags-Verhältnisses, um Stop-Loss und Take-Profit sinnvoller zu gestalten.

-

Hinzufügen von Filterbedingungen

Hinzufügen von Filtern wie Handelsvolumen oder Volatilitätsindikatoren, um die Handelsqualität zu sichern.

Optimierungsrichtungen

Die Strategie bietet Raum für weitere Optimierungen:

-

Kombination mit maschinellem Lernen

Nutzung von Modellen des maschinellen Lernens zur Vorhersage von Preistrends, um die Einstiegsgenauigkeit zu verbessern.

-

Aufbau eines risikofreien Portfolios mit Optionen

Nutzung von Optionen zur Absicherung der Preisvolatilität von Instrumenten, um ein risikofreies Arbitrage-Portfolio aufzubauen.

-

Multi-Instrument- und Cross-Market-Arbitrage

Durchführung von statistischer Arbitrage zwischen verschiedenen Märkten und Instrumenten, um stabiles Alpha zu erzielen.

-

Algo-Handel

Effizientes Backtesting und Live-Handel der Strategie durch Algorithmenhandels-Engines.

Zusammenfassung

Dieser Artikel analysiert eingehend eine quantitative Handelsstrategie, die auf dynamischen Trailing-Stopps basiert. Die Strategie vereint sowohl das Stop-Loss-Management als auch die Erkennung von Handelssignalen und ermöglicht so eine effektive Risikokontrolle. Wir haben zudem die Vorteile der Strategie, mögliche Risiken sowie weitere Optimierungsansätze erörtert. Diese Strategie ist ein sehr praktischer Handelsansatz, der weitere Forschung und Anwendung verdient.

- 1