Strategie basierend auf dem goldenen Kreuz und dem Todeskreuz des gleitenden Durchschnitts

Übersicht

Diese Strategie generiert Handelssignale basierend auf dem Golden-Cross- und Death-Cross-Prinzip gleitender Durchschnitte. Sie kombiniert drei gleitende Durchschnitte mit unterschiedlichen Parametern für kurze, mittlere und lange Zeiträume. Durch den Vergleich der Höhenlage dieser drei Durchschnitte wird die Marktrichtung (bullisch oder bärisch) bestimmt und Handelssignale erzeugt.

Strategieprinzip

Die Strategie verwendet drei gleitende Durchschnitte: einen kurzfristigen einfachen gleitenden Durchschnitt (SMA), einen mittelfristigen gewichteten gleitenden Durchschnitt (WMA) und einen langfristigen exponentiellen gleitenden Durchschnitt (EMA). Konkret werden ein SMA der Länge 1, ein WMA der Länge 20 und ein EMA der Länge 25 eingesetzt.

Wenn der kurzfristige SMA den mittelfristigen WMA von unten nach oben kreuzt und der Schlusskurs über dem WMA liegt, deutet dies auf eine Umkehr von unten nach oben hin – ein bullisches Signal. Wenn der kurzfristige SMA den mittelfristigen WMA von oben nach unten kreuzt oder der Schlusskurs unter dem WMA liegt, wird ein bärisches Signal ausgelöst. Somit bewertet die Strategie die Marktrichtung durch den Vergleich der Höhenlage und der Kreuzungen der drei gleitenden Durchschnitte.

Vorteile

Die Strategie kombiniert drei gleitende Durchschnitte unterschiedlicher Zeiträume und reagiert so auf Marktveränderungen in verschiedenen Zyklen, wodurch die Treffsicherheit bei der Trenderkennung erhöht wird. Insbesondere der mittelfristige WMA glättet Rauschen effektiv und kann Fehlsignale herausfiltern. Zudem werden Positionseröffnungen nur dann ausgelöst, wenn sowohl der SMA als auch der Schlusskurs ein übereinstimmendes bullisches Signal liefern, was Whipsaws vermeidet und die Effizienz jedes Einstiegs sicherstellt.

Risikoanalyse

Die Strategie birgt ein gewisses Fehlsignalrisiko. Wenn der kurzfristige SMA ein fehlerhaftes Signal erzeugt, kann das zu unnötigen Verlusten führen, da die Strategie streng auf den SMA-Signalen basiert. Zudem ist die Strategie parameterempfindlich: Bei falscher Parametereinstellung in Seitwärtsmärkten kann es zu vielen Fehlhandlungen kommen.

Um diese Risiken zu mindern, wird empfohlen, die Längen der gleitenden Durchschnitte anzupassen, die Handelsbedingungen etwas zu lockern und einen Stop-Loss zur Begrenzung einzelner Verluste zu setzen. Bei unklarem Markttrend kann die Strategie vorübergehend ausgesetzt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen weiterer Arten gleitender Durchschnitte (z. B. Keltner-Channel-Linien) zu einem Indikatorensatz, um die Treffsicherheit zu erhöhen.

-

Einbeziehung des Volumens, z. B. Ausbrüche mit steigendem Volumen.

-

Kombination mit Volatilitätsindikatoren, um Fehlfunktionen in Seitwärtsmärkten zu vermeiden.

-

Einsatz von maschinellem Lernen zur Optimierung der Parameter.

Zusammenfassung

Die Strategie bewertet die Marktrichtung anhand der Kreuzungen dreier gleitender Durchschnitte und der aktuellen Schlusskursbeziehung. Sie ist einfach und zuverlässig. Durch die Kombination gleitender Durchschnitte unterschiedlicher Längen erkennt sie Trends effektiv und liefert qualitativ hochwertige Signale. Durch geeignete Parameteranpassung und die Integration weiterer Hilfsindikatoren kann die Strategie noch gezielter und stabiler gestaltet werden.

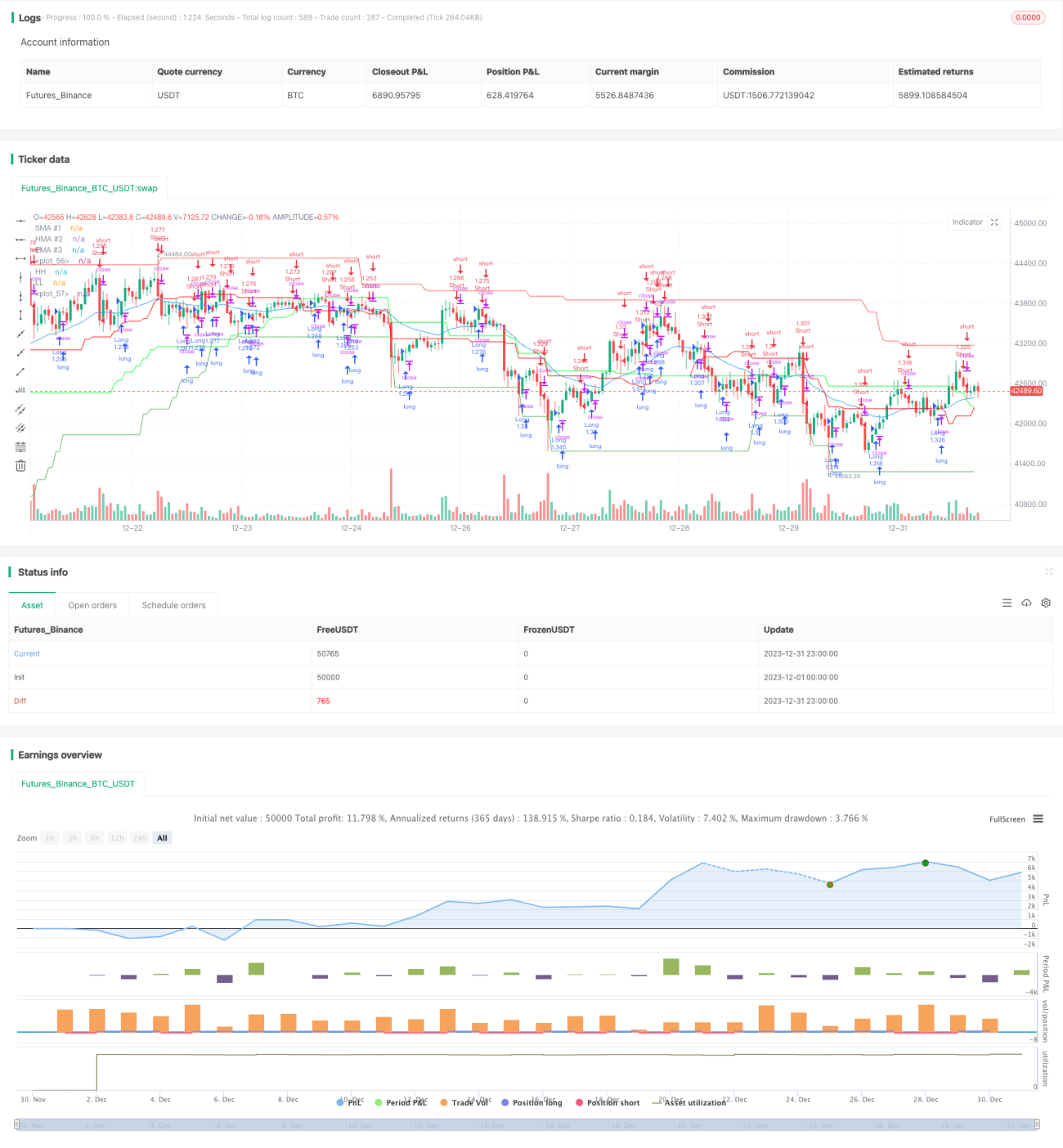

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Candle Close Strategy KHANH 11/11/2023", overlay=true, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.0000005, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len1 = input.int(1, title="SMA #1 Length", minval=1)- 1