Stop-Loss- und Take-Profit-Strategie basierend auf Zeit- und ATR-Indikator

Überblick

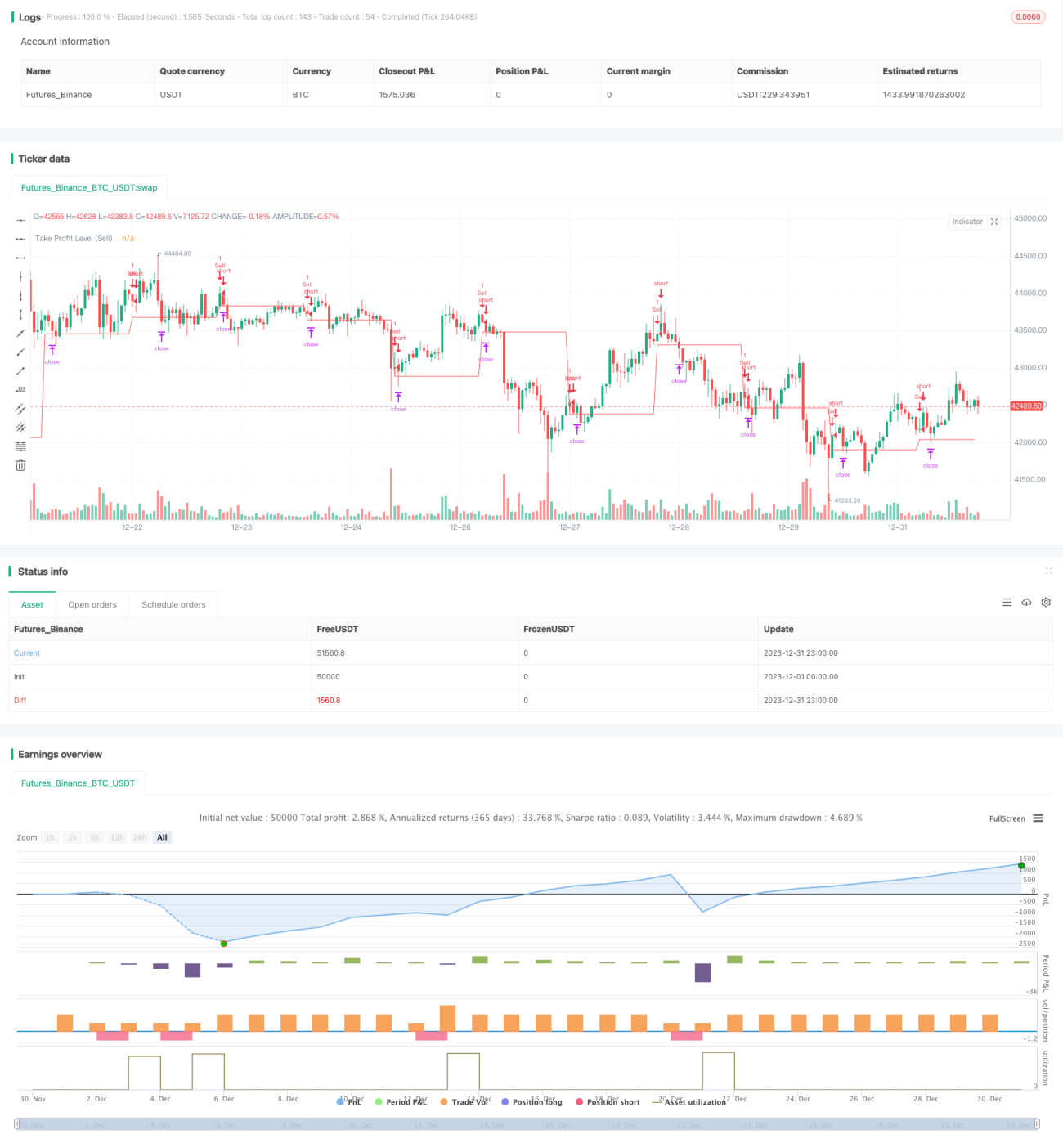

Die Hauptidee dieser Strategie ist die Kombination von Zeit- und ATR-Indikatoren zur automatisierten Umsetzung von Stop-Loss und Take-Profit. Die Strategie eröffnet zu festgelegten Zeitpunkten Positionen (Kauf oder Verkauf) und berechnet auf Basis des ATR-Indikators angemessene Stop-Loss- und Take-Profit-Preise. Dies ermöglicht einen effizienten automatisierten Handel, reduziert die Häufigkeit manueller Eingriffe und kontrolliert gleichzeitig das Risiko durch den ATR-Indikator.

Strategieprinzip

Die Strategie nutzt die Variablen hour und minute in Kombination mit einer if-Bedingung, um die Eröffnung einer Position zum im Parameter tradeTime angegebenen Zeitpunkt auszulösen. Wenn tradeTime z. B. auf 0700 gesetzt ist, wird um 7:00 Uhr Pekinger Zeit eine Position eröffnet.

Nach der Eröffnung berechnet die Strategie mit der Funktion ta.atr() den ATR-Wert der letzten 5 Minuten und nutzt diesen als Grundlage für Stop-Loss und Take-Profit. Beispielsweise gilt nach einem Kauf: Take-Profit-Preis = Kaufpreis + ATR-Wert; nach einem Verkauf: Take-Profit-Preis = Verkaufspreis – ATR-Wert.

Auf diese Weise wird eine zeitbasierte automatische Positionseröffnung sowie ein ATR-basierter Stop-Loss und Take-Profit realisiert. Dadurch verringert sich die Häufigkeit manueller Eingriffe, während das Risiko effektiv kontrolliert wird.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Hoher Automatisierungsgrad: Sie kann zu festgelegten Zeiten ohne manuelles Eingreifen Orders platzieren, was die manuelle Eingriffshäufigkeit drastisch reduziert.

-

Risikokontrolle durch ATR: Der auf dem ATR basierende Stop-Loss und Take-Profit begrenzen effektiv den Verlust pro Trade. Der ATR erfasst dynamisch die Marktvolatilität und ermöglicht so einen angemessenen Stop-Abstand.

-

Hohe Erweiterbarkeit: Lässt sich problemlos mit weiteren Indikatoren oder maschinellen Lernalgorithmen kombinieren, um Entscheidungen zu unterstützen, z. B. mit gleitenden Durchschnitten zur Trendbestimmung.

-

Einfache Multi-Asset-Arbitrage: Durch die Festlegung derselben Handelszeit für verschiedene Instrumente können Arbitrage-Strategien mit Spread-Kontrakten einfach umgesetzt werden.

-

Leichte Integration in automatisierte Handelssysteme: In Kombination mit einem Task-Scheduler kann die Strategie rund um die Uhr unbeaufsichtigt laufen und vollständig automatisiert handeln.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Risiko unerwarteter Marktereignisse: Schwarze Schwäne (Black‑Swan‑Ereignisse) können zu extremen Preissprüngen führen, den Stop-Loss auslösen und größere Verluste verursachen.

-

Liquiditätsrisiko des Basiswerts: Bei manchen Instrumenten ist die Liquidität gering, sodass Take-Profit-Limit-Orders nicht vollständig ausgeführt werden können.

-

Optimierungsrisiko des ATR-Parameters: Der ATR-Parameter muss durch wiederholte Tests optimiert werden; zu große oder zu kleine Werte beeinträchtigen die Strategieleistung.

-

Risiko der Zeitpunktoptimierung: Ein fester Eröffnungszeitpunkt kann Marktchancen verpassen; der Zeitpunkt sollte in Kombination mit weiteren Indikatoren angepasst werden.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Einbindung weiterer Indikatoren zur Beurteilung der Marktlage, um Eröffnungen in ungünstigen Marktumgebungen zu vermeiden, z. B. MACD, RSI.

-

Einsatz maschineller Lernalgorithmen zur Vorhersage des optimalen Eröffnungszeitpunkts. Durch Sammlung historischer Daten und Training eines LSTM-Modells.

-

Ausweitung auf Multi-Asset-Arbitrage mithilfe von Plattformen wie Heartbeat, um Arbitrage-Möglichkeiten basierend auf Branchenkorrelationen zu identifizieren.

-

Optimierung des ATR-Parameters sowie der Stop-Loss- und Take-Profit-Einstellungen durch umfangreichere Backtests, um die besten Parameter zu finden.

-

Betrieb der Strategie auf einem Server mit integriertem Task-Scheduler für 7×24-Stunden-Vollautomatisierung, um kontinuierliche Erträge ohne manuelle Überwachung zu erzielen.

Zusammenfassung

Diese Strategie kombiniert Zeitpunkte und den ATR-Indikator, um einen effizienten automatisierten Stop-Loss- und Take-Profit-Handel zu realisieren. Durch Parameteroptimierung kann ein stabiles Alpha erzielt werden. Zudem bietet sie eine hohe Erweiterbarkeit und Integrationsfähigkeit, was sie zu einer empfehlenswerten quantitativen Strategie macht.

- 1