Aktienhandelsstrategie basierend auf dem geglätteten RSI

Übersicht

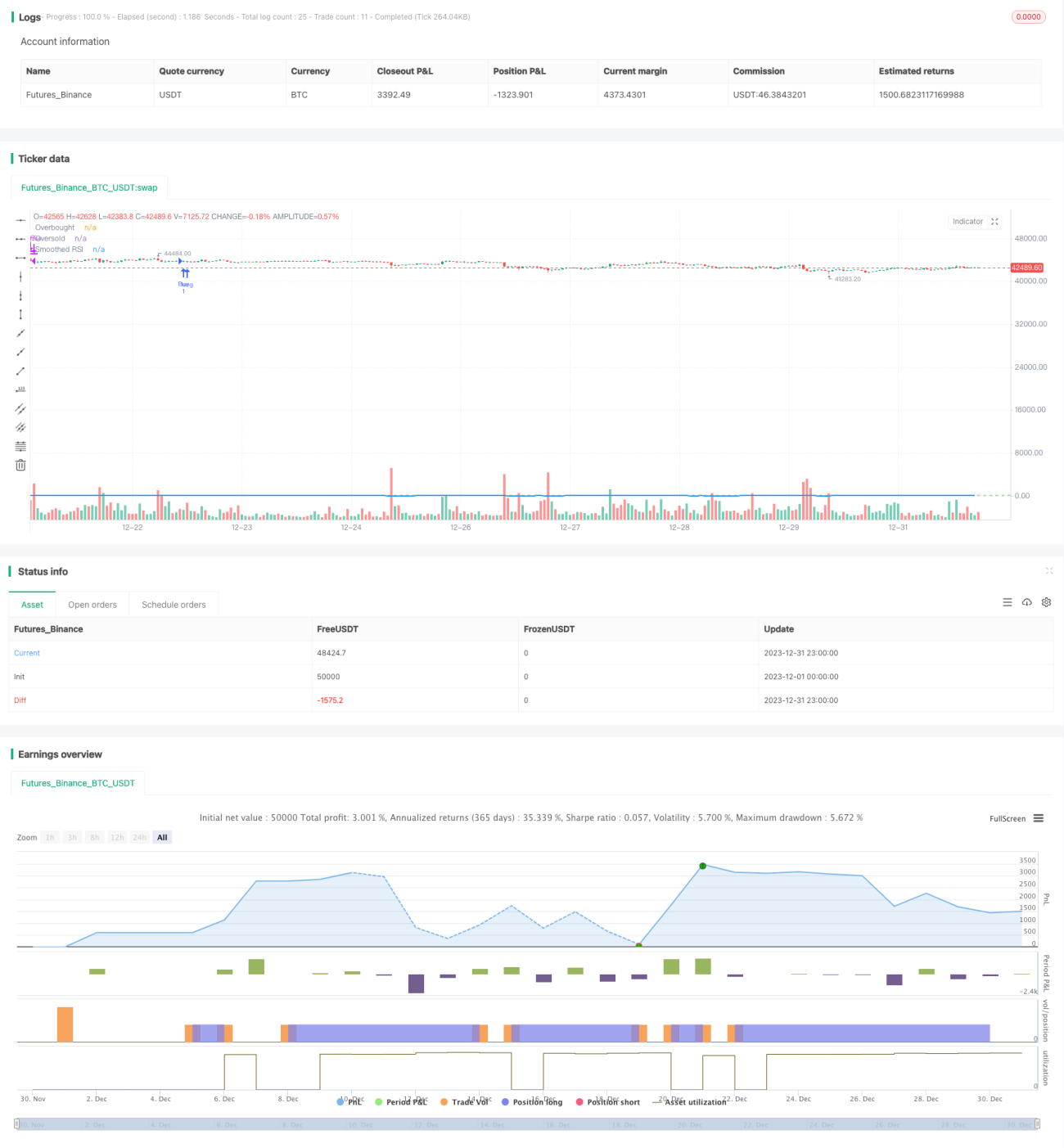

Diese Strategie basiert auf dem geglätteten Relative-Stärke-Index (RSI), um Kauf- und Verkaufssignale zu erzeugen, und ist ein typischer Trendfolgeansatz. Durch die Berechnung der Preisschwankungen einer Aktie über einen bestimmten Zeitraum hilft sie Anlegern, den überkauften oder überverkauften Zustand des Marktes zu erkennen und entsprechende Anlageentscheidungen zu treffen.

Strategieprinzip

- Berechnung des RSI-Wertes der Aktie über 5 Tage

- Glättung des RSI-Wertes mit einem 5-Tage-Simple-Moving-Average zur Erzeugung des geglätteten RSI-Indikators

- Festlegung der Überkauft-Linie auf 80 und der Überverkauft-Linie auf 40

- Wenn der geglättete RSI die Überverkauft-Linie von unten kreuzt, wird ein Kaufsignal generiert.

- Wenn der geglättete RSI die Überkauft-Linie von oben kreuzt, wird ein Verkaufssignal generiert.

Der Schlüssel dieser Strategie liegt in der Festlegung des geglätteten RSI-Indikators. Der RSI-Indikator kann die überkaufte oder überverkaufte Situation des Aktienkurses widerspiegeln. Allerdings ist der ursprüngliche RSI-Indikator aufgrund von Preisschwankungen sehr volatil, was die Erzeugung von Handelssignalen erschwert. Daher wird in dieser Strategie eine Glättung mittels eines 5-Tage-Simple-Moving-Average vorgenommen, die effektiv Teile des Rauschens herausfiltert und die Handelssignale klarer und zuverlässiger macht.

Vorteilsanalyse

- Der geglättete RSI-Indikator erhöht die Stabilität des RSI-Indikators selbst und macht die Handelssignale zuverlässiger.

- Die Glättung des RSI-Indikators mittels Simple Moving Average ermöglicht eine Parameteroptimierung und vermeidet Einschränkungen durch manuell festgelegte Schwellenwerte.

- Die Kombination mit überkauften/überverkauften Zonen ermöglicht eine klare Beurteilung des Marktzustands und erzeugt Kauf- und Verkaufssignale.

- Die Strategie ist einfach umzusetzen, leicht verständlich und anwendbar.

Risiko- und Optimierungsanalyse

- Der geglättete RSI-Indikator verringert die Empfindlichkeit des RSI-Indikators, was zu Verzögerungen bei Kauf- und Verkaufssignalen führen kann.

- Die Länge des gleitenden Durchschnitts und die Festlegung der überkauften/überverkauften Schwellenwerte beeinflussen die Performance der Strategie und erfordern eine Parameteroptimierung.

- Handelssignale können falsch-positive und falsch-negative Ergebnisse aufweisen. Sie sollten daher in Verbindung mit Preisentwicklung, Handelsvolumen und anderen Faktoren analysiert werden.

- Eine alleinige Abhängigkeit vom RSI-Indikator kann zu einer instabilen Performance führen. Es kann in Betracht gezogen werden, andere technische Indikatoren oder fundamentale Indikatoren zu integrieren.

Optimierungsrichtungen

- Anpassung der Anzahl der Tage für den gleitenden Durchschnitt und der überkauften/überverkauften Schwellenwerte zur Parameteroptimierung.

- Hinzufügen weiterer technischer Indikatoren wie MACD, KD usw., um ein umfassendes Handelssignal zu erzeugen.

- Einführung eines Volumenfilters, um Fehlsignale bei Preisbewegungen mit geringem Handelsvolumen zu vermeiden.

- Einbeziehung der fundamentalen Situation der Aktie und der Branchenkonjunktur zur Verbesserung der Stabilität der Strategie.

- Hinzufügen einer Stop-Loss-Strategie, um bei einer bestimmten Verlusthöhe auszusteigen und das Risiko zu kontrollieren.

Zusammenfassung

Diese Strategie berechnet und glättet den RSI-Indikator, legt angemessene überkaufte/überverkaufte Zonen fest und erzeugt relativ klare Kauf- und Verkaufssignale. Im Vergleich zur ursprünglichen RSI-Strategie hat sie den Vorteil, dass die Signale stabiler und zuverlässiger sind. Es gibt jedoch Raum für Verbesserungen. Anleger können die Strategie durch Parameteroptimierung, Hinzufügen anderer Indikatoren usw. verstärken, um sie an komplexere Marktbedingungen anzupassen.

- 1