坚果123 Umkehr- und Ausbruchsbereich kurzfristige Handelsstrategie

Überblick

Die Nuss-123-Umkehr- und Ausbruchsbereichs-Kurzzeithandelsstrategie ist eine kombinierte Strategie, die die Signale von zwei Unterstrategien – einer Umkehrstrategie und einer Ausbruchsstrategie – integriert, um stärkere Handelssignale zu generieren.

Strategieprinzip

Die Strategie besteht aus zwei Unterstrategien:

-

Nuss-123-Umkehrstrategie

Es handelt sich um eine Umkehrstrategie, die auf dem System basiert, das in Ulf Jensens Buch auf Seite 183 beschrieben ist. Long-Positionen werden eröffnet, wenn der Schlusskurs zwei Tage in Folge über dem vorherigen Schlusskurs liegt und der langsame 9-Tage-Stochastic unter 50 liegt. Short-Positionen werden eröffnet, wenn der Schlusskurs zwei Tage in Folge unter dem vorherigen Schlusskurs liegt und der schnelle 9-Tage-Stochastic über 50 liegt.

-

Ausbruchsbereichs-Kurzzeithandelsstrategie

Es handelt sich um eine Kurzzeithandelsstrategie, die auf dem Ausbruch aus dem niedrigsten Kurs innerhalb eines bestimmten Zeitraums basiert. Short-Positionen werden eröffnet, wenn der Kurs das Tief des

look_bak-Zeitraums durchbricht.

Die kombinierte Strategie berücksichtigt die Signale beider Unterstrategien. Wenn beide Unterstrategien gleichzeitig ein gleichgerichtetes Signal liefern, wird ein Handelssignal in diese Richtung generiert. Wenn die Unterstrategien entgegengesetzte Signale liefern, wird kein tatsächliches Handelssignal erzeugt.

Vorteilsanalyse

Die Strategie kombiniert die Vorteile der Umkehrstrategie und der Ausbruchsstrategie, berücksichtigt mehr Faktoren, kann Rauschsignale herausfiltern und die Trefferquote erhöhen.

- Die Umkehrstrategie kann kurzfristige Umkehrchancen erkennen und in Auf- und Abwärtskorrekturen Gewinne erzielen.

- Die Ausbruchsstrategie kann die kurzfristige Kursentwicklung nach einem Ausbruch nutzen.

- Die Kombination der Signale beider Unterstrategien kann effektivere Handelssignale generieren und Rauschen herausfiltern.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Eine Umkehr muss nicht unbedingt eintreten – es besteht das Risiko eines fehlgeschlagenen Reversals.

- Ein Ausbruch kann auch ein Fehlausbruch sein – es besteht das Risiko, zu Höchstkursen zu kaufen oder zu Tiefstkursen zu verkaufen.

- Keine der beiden Unterstrategien ist für sich allein garantiert wirksam, und ihre Kombination kann ebenfalls versagen.

Um die genannten Risiken zu mindern, können Parameter optimiert, der Einsatzanteil der Unterstrategien angepasst und verschiedene Basiswerte für Arbitrage ausgewählt werden.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial:

- Optimierung der Parameter beider Unterstrategien, um sie besser an verschiedene Zeiträume und Basiswerte anzupassen.

- Hinzufügen weiterer Unterstrategien, z. B. maschinelle Lernvorhersagen, um mehr Faktoren zu integrieren.

- Dynamische Anpassung der Gewichtung der beiden Unterstrategien, um der besser performenden Unterstrategie in unterschiedlichen Marktumgebungen mehr Einfluss zu geben.

- Durchführung von Kombinationsarbitrage durch den Handel mit verschiedenen Basiswerten, die eine geringe Korrelation, aber gewisse Gemeinsamkeiten aufweisen.

Zusammenfassung

Die Nuss-123-Umkehr- und Ausbruchsbereichs-Kurzzeithandelsstrategie integriert eine Umkehr- und eine Ausbruchsstrategie auf Strategieebene. Sie vereint gewissermaßen die Vorteile beider Unterstrategien und bietet Raum für weitere Optimierungen. Sie bietet uns einen neuen Denkansatz für die Strategieentwicklung: Unter Wahrung der Eigenständigkeit der Unterstrategien können diese auf Strategieebene integriert und kombiniert werden, um effektivere Handelsmöglichkeiten zu erschließen.

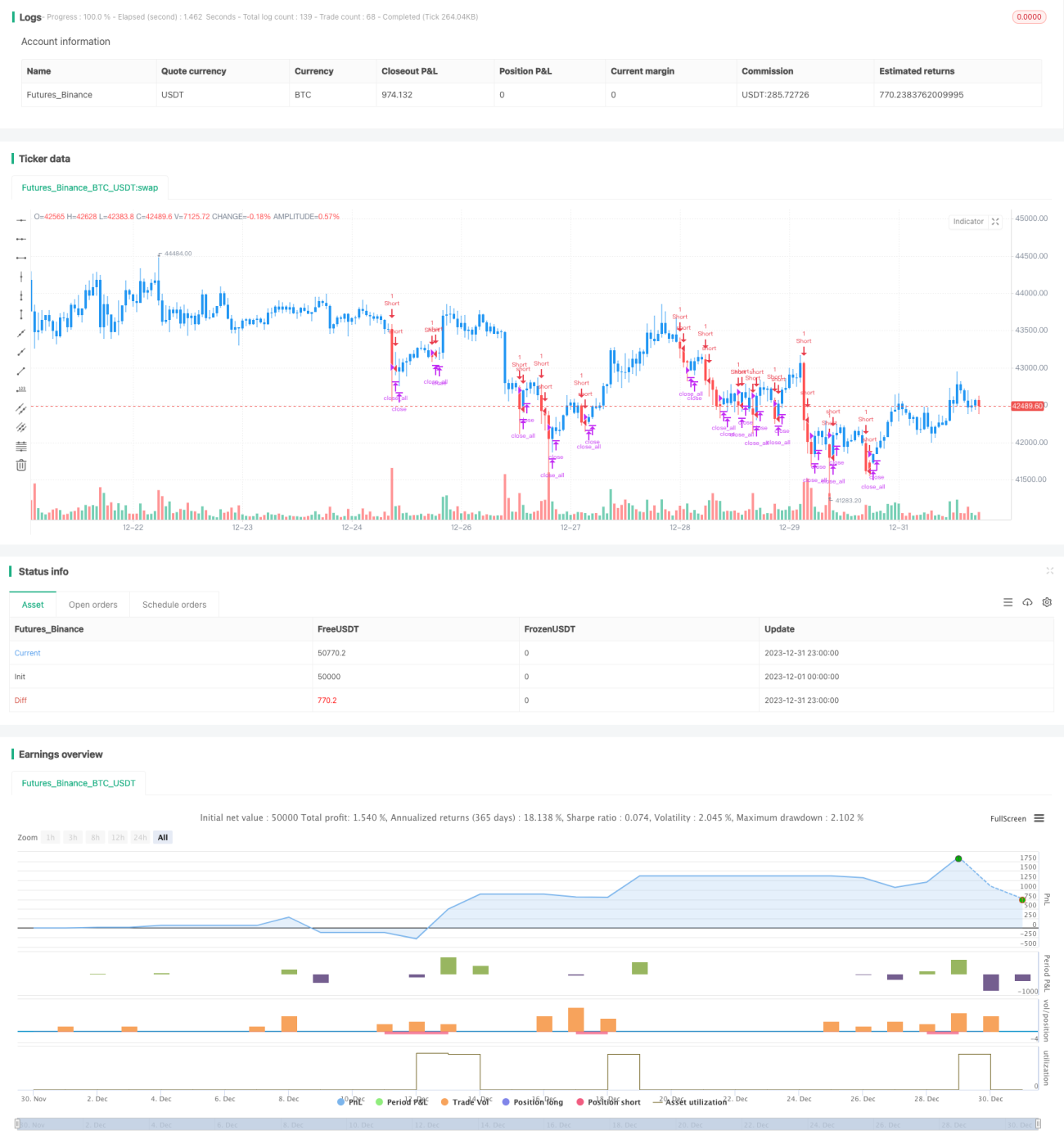

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/07/2019

// This is combo strategies for get a cumulative signal. - 1