Trendfolge-Gleitender-Durchschnitt-Kreuzungsstrategie

Übersicht

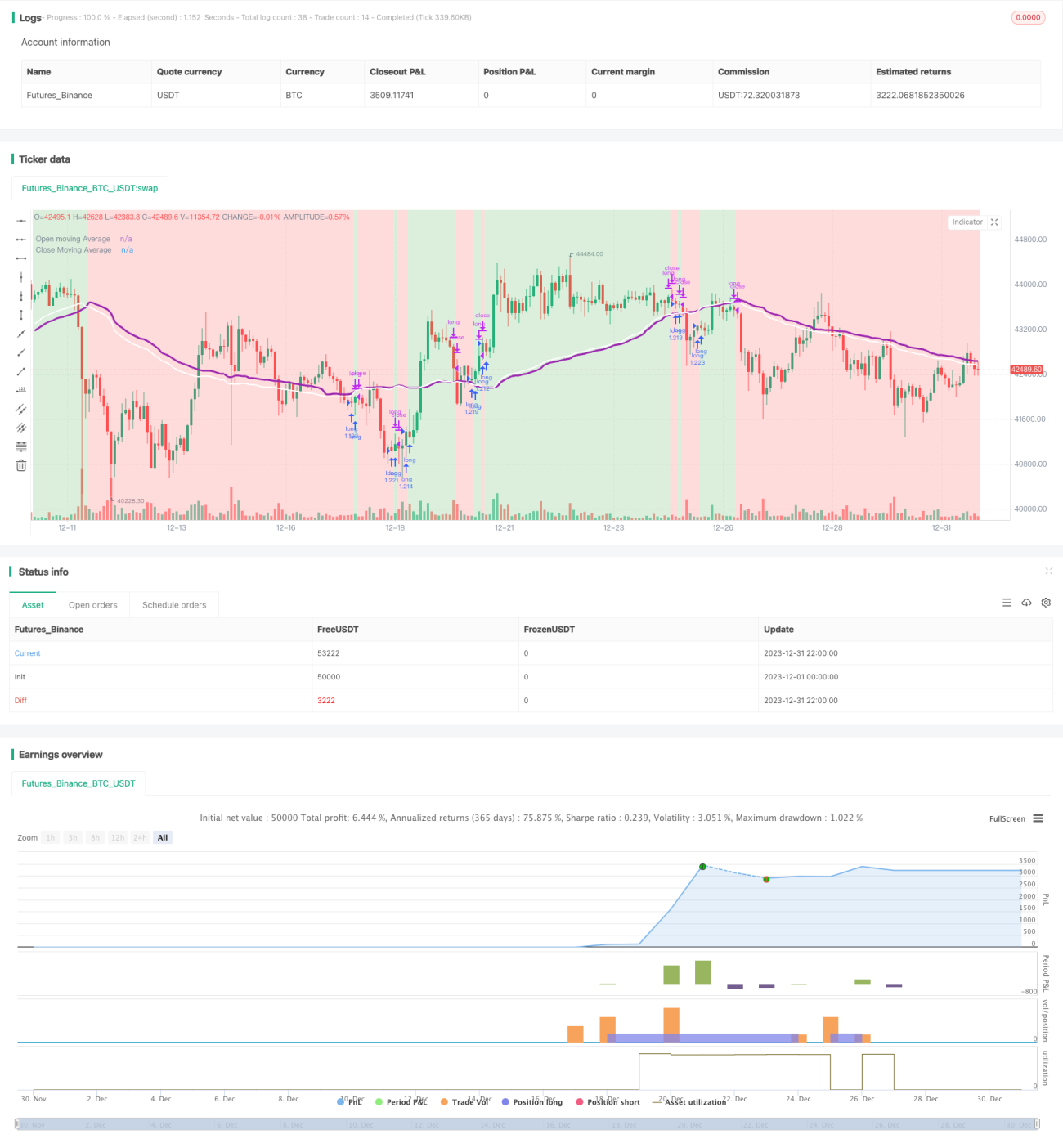

Diese Strategie basiert auf einfachen gleitenden Durchschnitten und kann bei verschiedenen Handelspaaren gute Ergebnisse erzielen. Sie zeichnet den gleitenden Durchschnitt des Eröffnungskurses und den gleitenden Durchschnitt des Schlusskurses. Wenn sich die beiden Linien kreuzen, wird entschieden, ob eine Long-Position eröffnet oder geschlossen wird. Das Prinzip dahinter: Wenn der durchschnittliche Schlusskurs steigt, wird eine Position eröffnet – dies könnte auf steigende Kurse in der Zukunft hindeuten. Wenn der durchschnittliche Schlusskurs fällt, wird die Position geschlossen – dies könnte auf fallende Kurse in der Zukunft hindeuten. Dies ist nur eine Vermutung, aber manchmal kann sie die zukünftigen Kurse sehr genau vorhersagen.

Funktionsweise der Strategie

Die Strategie wählt zunächst den Typ des gleitenden Durchschnitts basierend auf den Einstellungen, einschließlich EMA, SMA, RMA, WMA und VWMA. Dann wird der Zeitraum für die Berechnung des gleitenden Durchschnitts festgelegt, in der Regel zwischen 10 und 250 Kerzen. Je nach Handelspaar können unterschiedliche Typen und Zeiträume des gleitenden Durchschnitts völlig unterschiedliche Ergebnisse liefern.

Die konkrete Handelslogik der Strategie ist:

- Berechne den gleitenden Durchschnitt des Eröffnungskurses und des Schlusskurses.

- Vergleiche den Wert des Durchschnitts des Schlusskurses mit dem Durchschnitt des Eröffnungskurses.

- Wenn der Durchschnitt des Schlusskurses den Durchschnitt des Eröffnungskurses nach oben kreuzt, wird eine Long-Position eröffnet.

- Wenn der Durchschnitt des Schlusskurses den Durchschnitt des Eröffnungskurses nach unten kreuzt, wird die Long-Position geschlossen.

Das Eröffnen einer Position wird als Vorbote steigender Kurse angesehen, das Schließen einer Position als Vorbote fallender Kurse.

Analyse der Strategievorteile

Die Strategie bietet hauptsächlich die folgenden Vorteile:

- Flexible Parametereinstellung: Je nach Handelspaar können optimale Parameter gewählt werden, was eine hohe Zielgenauigkeit ermöglicht.

- Einfache Logik: Leicht verständlich und umsetzbar.

- Bei einigen Handelspaaren kann eine sehr hohe Rendite erzielt werden, insgesamt ist die Stabilität recht gut.

- Nach Bedarf können verschiedene Indikatoren angezeigt werden, hoher Grad an Individualisierung.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei manchen Handelspaaren und Parametern sind Rendite und Stabilität gering.

- Sie kann nicht effektiv auf kurzfristige Kursbewegungen reagieren, bei stark volatilen Paaren sind die Ergebnisse schlecht.

- Die Auswahl des Zeitraums für den gleitenden Durchschnitt ist nicht ausreichend wissenschaftlich begründet und weist eine gewisse Subjektivität auf.

Gegenmaßnahmen und Optimierungsmöglichkeiten:

- Möglichst lange Zeiträume wählen, z. B. 12 Stunden, 1 Tag usw., um unnötige Trades zu vermeiden und die Stabilität zu erhöhen.

- Eine Parameteroptimierungsfunktion hinzufügen, um automatisch verschiedene Parameterkombinationen zu testen und die optimalen Parameter zu finden.

- Eine adaptive Funktion zur Auswahl des Zeitraums des gleitenden Durchschnitts hinzufügen, damit das System den besten Zeitraum automatisch bestimmt.

Zusammenfassung

Die Strategie hat insgesamt eine einfache Logik und nutzt gleitende Durchschnitte, um Preistrends und Wendepunkte zu erkennen. Durch Anpassen der Parameter kann sie sehr gute Ergebnisse erzielen. Es handelt sich um eine effektive Trendfolgestrategie, die weiterentwickelt und angewendet werden sollte. Dabei sollte jedoch auf Risikomanagement, die Auswahl geeigneter Handelspaare und Parameter geachtet werden, um ihre maximale Wirkung zu entfalten.

- 1