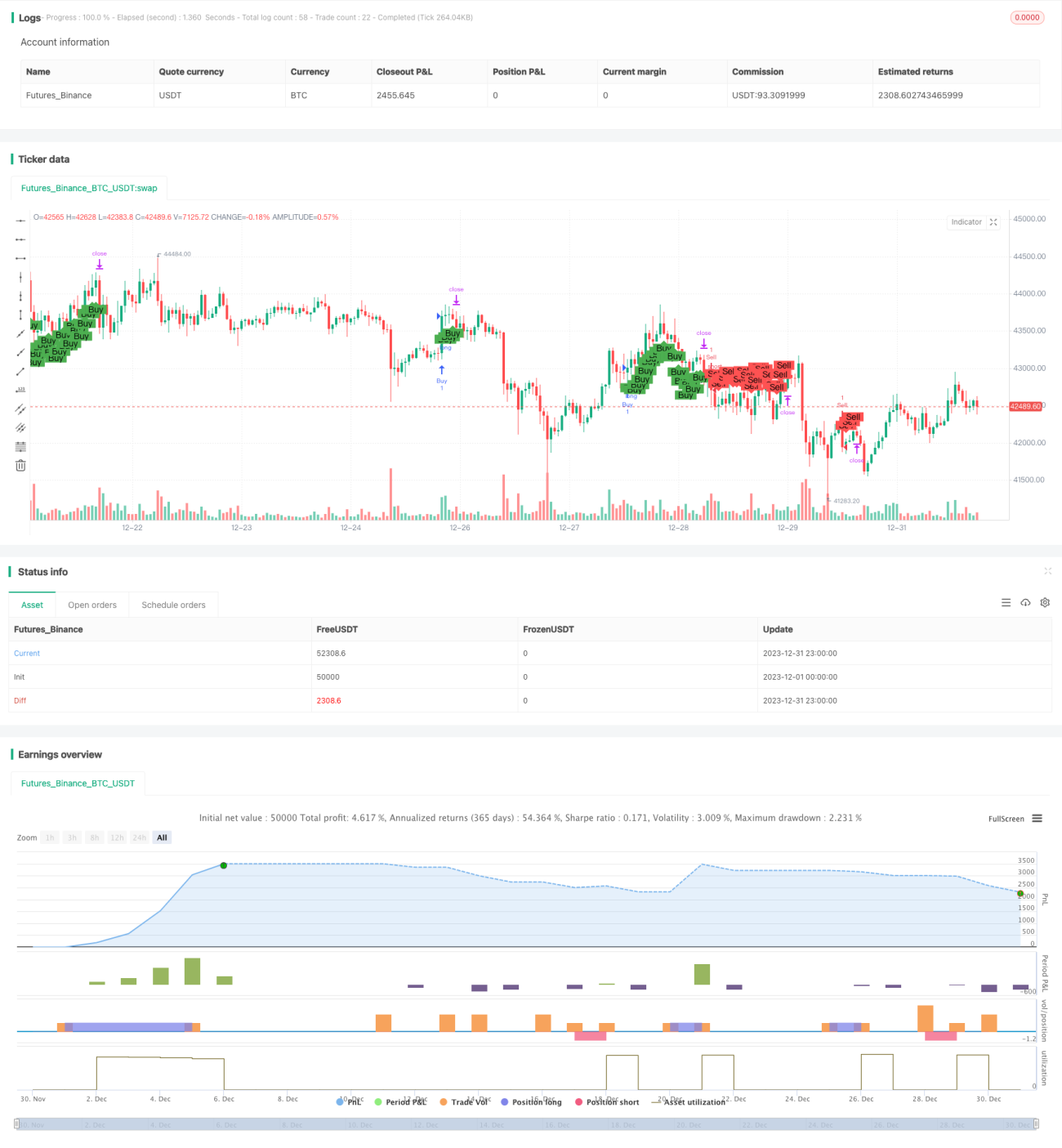

Preisausbruchsstrategie

Überblick: Diese Strategie nutzt Bollinger-Bänder, den KDJ-Indikator sowie Trendfolge für Preisausbruchsoperationen. Sie ermöglicht Kauf- und Verkaufsoperationen an Ausbruchspunkten und setzt eine Stop-Loss-Linie zur Risikokontrolle.

Strategieprinzip:

- Berechnung der einfachen gleitenden Durchschnitte (SMA) über 15 und 30 Tage zur Bestimmung des Preistrends.

- Berechnung der oberen und unteren Bänder der Bollinger-Bänder, kombiniert mit dem Durchbruch des echten Kerzenkörpers durch die Bollinger-Bänder, um Kauf- und Verkaufszeitpunkte zu bestimmen.

- Kombination mit dem RSI (Relative Strength Index) zur Beurteilung von überkauften oder überverkauften Zuständen. RSI > 50 ist ein überkauftes Signal, RSI < 50 ein überverkauftes Signal.

- Wenn der Preis nach oben über das obere Bollinger-Band bricht und der RSI > 50 ist, entsteht ein Kaufsignal; wenn der Preis nach unten über das untere Bollinger-Band bricht und der RSI < 50 ist, entsteht ein Verkaufssignal.

- Setzen eines ATR-Stopps zur Risikokontrolle.

Vorteile:

- Die Strategie verwendet mehrere Indikatoren wie Bollinger-Bänder und RSI zur Bestimmung von Handelssignalen, wodurch Fehlsignale durch einen einzelnen Indikator vermieden werden können.

- Kombination mit Trendanalyse vermeidet falsche Handelssignale in Seitwärts- und Umkehrphasen.

- Ein ATR-Stopp begrenzt das Risiko pro Trade.

- Die Strategie ist klar und einfach zu verstehen und umzusetzen.

Risiken und Verbesserungen:

- Bollinger-Bänder sind ein Konturindikator; ihre oberen und unteren Bänder sind keine absoluten Unterstützungs- und Widerstandsbereiche. Ein Durchbruch kann zu durchbrochenen Stopps führen. Großzügigere Stopps oder andere Stoppstrategien wie Zeitstopps könnten eingesetzt werden.

- Der RSI kann in manchen Märkten versagen. Die Kombination mit anderen Indikatoren wie KDJ, MACD usw. könnte eine zuverlässigere Überkauft-/Überverkauft-Beurteilung ermöglichen.

- In Umkehr- oder Seitwärtsmärkten können leicht Fehlsignale entstehen. Ein Trendfilter könnte hinzugefügt werden, sodass nur bei eindeutigen Trends gehandelt wird.

Optimierungsvorschläge:

- Testen und Optimieren der Periodenanzahl und Standardabweichungsparameter der Bollinger-Bänder für verschiedene Instrumente.

- Testen und Optimieren der RSI-Periode.

- Testen anderer Stoppstrategien wie Trailing-Stopp, Zeitstopp usw.

- Integration weiterer Trend- und Signalindikatoren zur Erstellung eines Multifaktormodells.

Zusammenfassung:

Diese Strategie kombiniert mehrere Indikatoren wie Bollinger-Bänder und RSI zur Bestimmung von Kauf- und Verkaufszeitpunkten. Sie gewährleistet eine gewisse Signalgenauigkeit und setzt gleichzeitig einen Stopp zur Risikokontrolle. Dennoch müssen die Parameter für das jeweilige Instrument optimiert werden, um die Signale genauer und zuverlässiger zu machen. Darüber hinaus könnten weitere Faktoren hinzugefügt werden, um ein Multifaktormodell zu erstellen. Insgesamt bietet die Strategie einen relativ einfachen und praktischen Ansatz für Preisausbruchsoperationen, der eine weitere Untersuchung und Optimierung wert ist.

- 1