Zwei-Ebenen-RSI-Handelsstrategie

Überblick

Die Doppel-RSI-Handelsstrategie ist eine quantitative Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Die Strategie nutzt sowohl einen schnellen als auch einen langsamen RSI als Handelssignale, um eine doppelte Bestätigung zu erreichen, mit dem Ziel, die Signalqualität zu verbessern und Fehlsignale zu filtern.

Strategieprinzip

Die Strategie verwendet zwei RSI mit unterschiedlichen Perioden als primäre Handelsindikatoren. Der schnelle RSI hat eine Periode von 5 Tagen und dient der Erfassung kurzfristiger überkaufter/überverkaufter Zustände; der langsame RSI mit einer Periode von 14 Tagen wird zur Beurteilung mittel- bis langfristiger Trends sowie wesentlicher Unterstützungs- und Widerstandsniveaus eingesetzt.

Die konkreten Handelsregeln lauten:

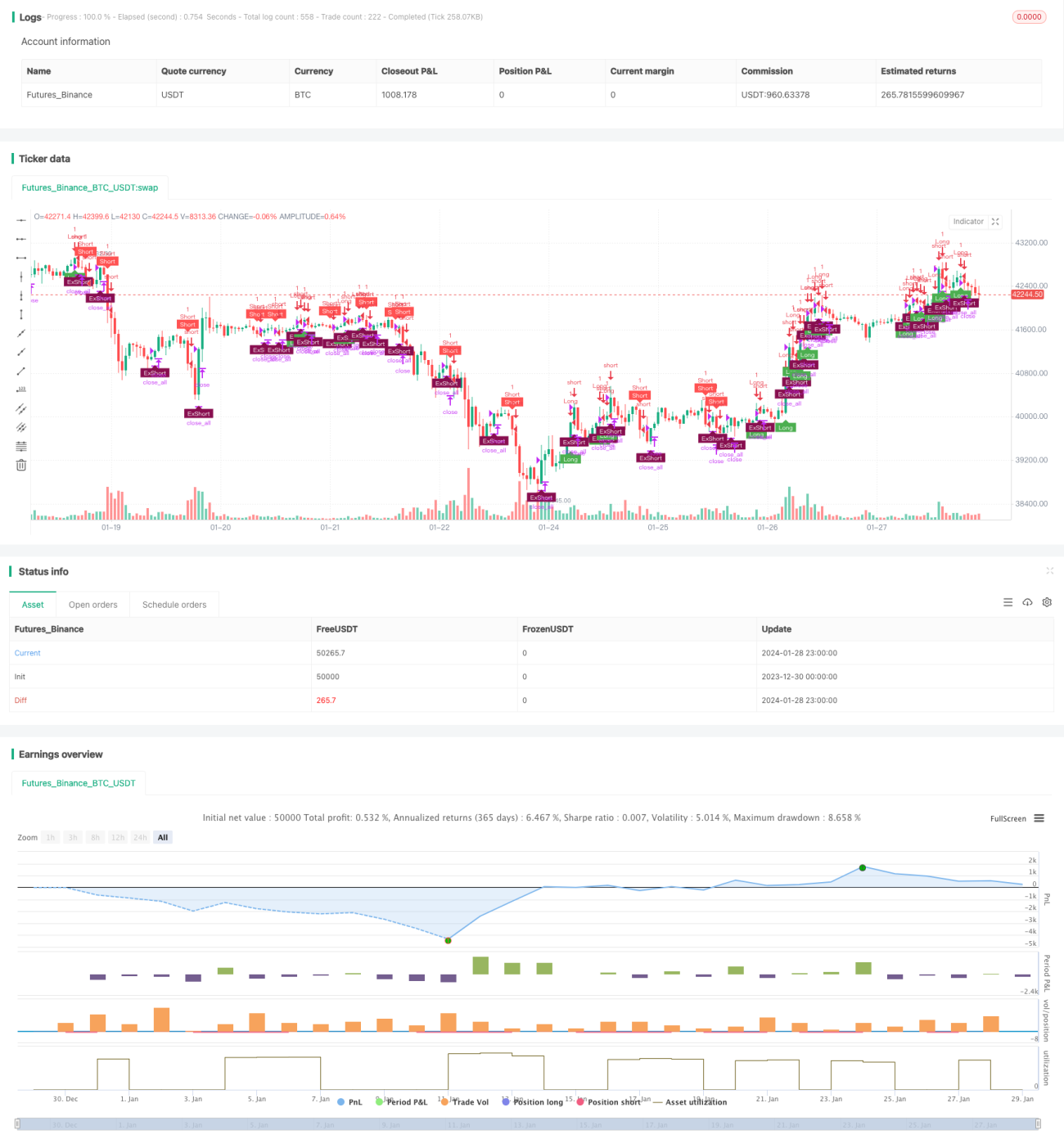

- Wenn der schnelle RSI über 70 steigt und der langsame RSI über 50 liegt, wird eine Long-Position eröffnet. Wenn der schnelle RSI unter 30 fällt und der langsame RSI unter 50 liegt, wird eine Short-Position eröffnet.

- Die Stop-Loss-Grenze für Long-Positionen ist, wenn der schnelle RSI unter 55 fällt; die Stop-Loss-Grenze für Short-Positionen ist, wenn der schnelle RSI über 45 steigt.

Durch die Kombination von schnellem und langsamem RSI ergänzen sich die verschiedenen Zeiträume gegenseitig, was eine effektive Identifizierung überkaufter/überverkaufter Situationen bei gleichzeitiger Bestätigung des mittel- bis langfristigen Trends ermöglicht und so qualitativ hochwertige Handelssignale erzeugt. Der doppelte RSI-Filtermechanismus reduziert zudem Rauschtrades durch Fehlausbrüche.

Vorteilsanalyse

Der größte Vorteil der Doppel-RSI-Strategie liegt in der effektiven Filterung von Fehlsignalen und der Verbesserung der Signalqualität, wodurch unnötige Trades reduziert und die Handelsfrequenz gesenkt werden. Die spezifischen Vorteile sind:

- Kombination von schnellem und langsamem RSI zur Identifizierung kurz-, mittel- und langfristiger überkaufter/überverkaufter Punkte, was die Signalgenauigkeit erhöht.

- Doppelter RSI-Filtermechanismus zur effektiven Reduzierung von Rauschen und zur Vermeidung von Fallen.

- Niedrige Handelsfrequenz, die zur Senkung von Transaktionskosten und Slippage-Verlusten beiträgt.

- Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten und maximalem Drawdown.

Risikoanalyse

Die Doppel-RSI-Strategie birgt ebenfalls gewisse Risiken, die hauptsächlich aus folgenden Quellen stammen:

- Die inhärente Trägheit des RSI kann zu Handelsverzögerungen führen.

- Der doppelte Filtermechanismus kann einige Handelsmöglichkeiten verpassen.

- Systematische Risiken in extremen Marktphasen können nicht vollständig vermieden werden.

Die genannten Risiken können durch folgende Methoden reduziert werden:

- Angemessene Anpassung der Parameter des schnellen RSI zur Erhöhung der Sensitivität.

- Optimierung der Eröffnungs- und Stop-Loss-Bedingungen zur Abwägung von Risiko und Ertrag.

- Kombination mit Trendfolgesystemen, maschinellem Lernen und anderen Algorithmen.

Optimierungsrichtung

Die Doppel-RSI-Strategie bietet noch Raum für weitere Optimierungen, insbesondere in folgenden Bereichen:

- Dynamische Optimierung der RSI-Parameter durch automatische Anpassung an die Marktbedingungen.

- Hinzufügen eines auf Volatilität basierenden Risikomanagementmoduls.

- Integration alternativer Signale wie Textanalyse und Social-Media-Daten.

- Einsatz von maschinellen Lernmodellen zur Unterstützung der Signalfilterung.

Durch diese Optimierungen können die Rentabilität, Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Zusammenfassung

Die Doppel-RSI-Strategie ist insgesamt eine äußerst praktische quantitative Handelsstrategie. Sie vereint Trendverfolgung, Erkennung überkaufter/überverkaufter Zustände und doppelte Filterung zu einem relativ vollständigen Handelssystem. Die Strategie zeichnet sich besonders durch Risikokontrolle und niedrige Handelsfrequenz aus und eignet sich für mittel- bis langfristige Positionen. Durch kontinuierliche Optimierung und Iteration könnte die Doppel-RSI-Strategie zu einem wichtigen Bestandteil einer neuen Generation quantitativer Strategien werden.

- 1