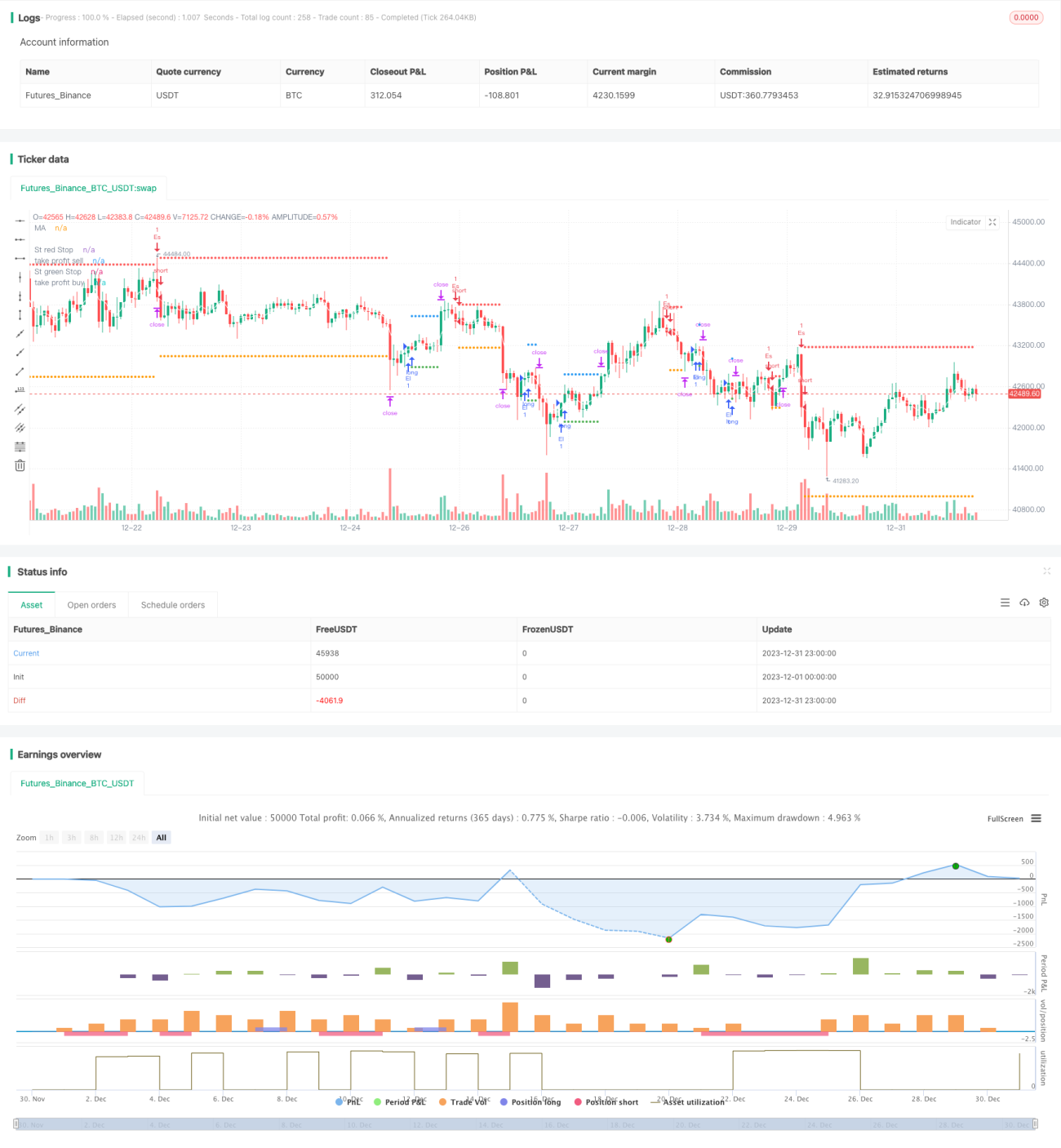

Crossover-Kurzfrist-Breakout-Reversal-5EMA-Strategie

Dieser Artikel stellt eine kurzfristige Breakout-Reversal-Handelsstrategie vor, die auf dem 5-EMA-Indikator basiert. Die Strategie nutzt hauptsächlich den 5-EMA-Indikator, um den Preistrend zu bestimmen, und führt Reversal-Trades durch, wenn der Preis die EMA durchbricht.

Strategieübersicht

Diese Strategie ist eine kurzfristige quantitative Strategie, die hauptsächlich für den Hochfrequenzhandel eingesetzt wird. Die Strategie erkennt gleichzeitig Long- und Short-Signale und kann in beide Richtungen handeln. Wenn der Preis den 5-EMA-Indikator durchbricht, wird ein Handelssignal generiert, und je nach Durchbruchsrichtung wird eine Long- oder Short-Position eröffnet.

Der Vorteil der Strategie liegt darin, kurzfristige Preisumkehrchancen zu erfassen und schnell in den Markt einzusteigen. Das Hauptrisiko besteht in Verlusten durch Fehlausbrüche. Durch die Optimierung der Parameter kann das Verlustrisiko verringert werden.

Funktionsweise der Strategie

- Verwendung des 5-Perioden-EMA-Indikators zur Bestimmung des kurzfristigen Preistrends

- Prüfung, ob der Preis den EMA-Indikator durchbricht

- Wenn der Preis von oben nach unten die EMA durchbricht, wird ein Verkaufssignal generiert

- Wenn der Preis von unten nach oben die EMA durchbricht, wird ein Kaufsignal generiert

- Festlegung von Stop-Loss und Take-Profit, um den Verlust pro Trade zu begrenzen

Da der EMA-Indikator kurzfristige Trends effektiv erkennen kann, ermöglicht er eine schnelle Erfassung von Handelsmöglichkeiten bei deutlichen Preisumkehrungen. Der 5-EMA-Parameter ist flexibel und reagiert schnell auf den Markt, was ihn für den Hochfrequenzhandel geeignet macht.

Strategievorteile

- Schnelle Reaktion, geeignet für das Erfassen kurzfristiger Handelsmöglichkeiten im Hochfrequenzhandel

- Beidseitiger Handel, sowohl Long als auch Short möglich

- Angemessene Stop-Loss- und Take-Profit-Einstellungen, Begrenzung des Verlusts pro Trade

- Einfache Parametereinstellungen, einfache Optimierung der Strategie

Strategierisiken und Lösungen

- Verluste durch Fehlausbrüche

- Optimierung der EMA-Periodenparameter zur Sicherstellung der Indikatorstabilität

- Zu hohe Handelsfrequenz, die zu Kaufen zu teuer und Verkaufen zu billig führt

- Begrenzung der maximalen Anzahl täglicher Trades

Optimierungsrichtungen der Strategie

- Optimierung der EMA-Indikatorparameter, Suche nach der besten Periodenkombination

- Hinzufügen von Filtern zur Verringerung der Wahrscheinlichkeit von Fehlausbrüchen

- Begrenzung der maximalen Anzahl täglicher Trades

- Kombination mit anderen Indikatoren zur Bestimmung der Trendrichtung

Zusammenfassung

Insgesamt ist diese Strategie eine sehr praktische kurzfristige Breakout-Strategie. Die Verwendung des EMA-Indikators zur Bestimmung von Preisumkehrungen ist einfach und effektiv und stellt ein wichtiges Werkzeug im quantitativen Handel dar. Durch Parameteroptimierung und Risikomanagement kann die Erfolgsquote der Strategie erheblich verbessert werden, was sie empfehlenswert macht.

- 1