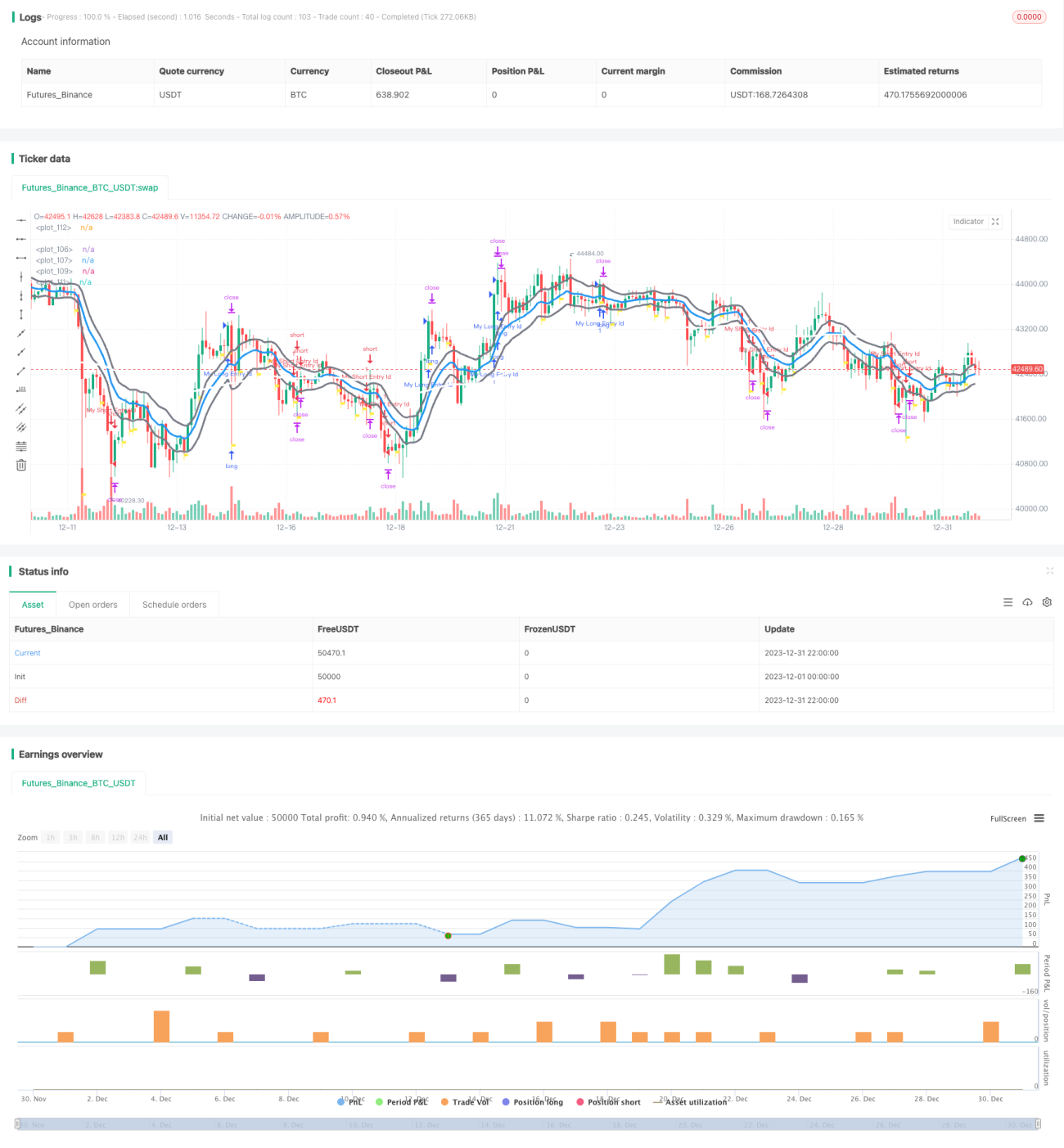

Kurzfristige Handelsstrategie basierend auf Marktliquidität und Trend

Überblick

Diese Strategie berücksichtigt mehrere Dimensionen wie Marktliquidität, Trend und technische Indikatoren, um kurzfristige Handelsstrategien umzusetzen. Die Strategie kann dem Trend folgen und nutzt Phasen hoher Marktliquidität für Positionseröffnungen, um kurzfristige Gewinne zu erzielen.

Strategieprinzip

-

Grundlegendes Prinzip: Die Strategie betrachtet hauptsächlich die beiden Dimensionen Marktliquidität und Trend. Sie führt kurzfristige Operationen durch, wenn die Marktliquidität gut ist und ein Trend auftritt.

-

Marktliquiditätsindikator: Diese Strategie verwendet hauptsächlich den MFI (Money Flow Index) und die Volumenänderung als Indikatoren für die Marktliquidität. Wenn der MFI steigt und das Handelsvolumen zunimmt, gehen wir von einer guten Marktliquidität aus, die für Positionseröffnungen geeignet ist.

-

Trendbestimmung: Die Strategie kombiniert ADX, EMA und mehrere andere Indikatoren zur Trendbestimmung. Wenn der ADX über 30 und über seinem EMA liegt, deutet dies auf einen starken Trend hin. Gleichzeitig können Situationen wie ein Golden Cross von schnellem und langsamem EMA den Trend bestätigen.

-

Eröffnungsbedingungen: Wenn die Marktliquidität gut ist und gleichzeitig ein Trend auftritt, und wenn andere unterstützende Bedingungen (z. B. SAR-Positionsbestimmung) ebenfalls erfüllt sind, wird ein Eröffnungssignal generiert.

-

Take-Profit und Stop-Loss: Diese Strategie legt für jeden Trade einen festen Take-Profit (10 Punkte) und einen Stop-Loss (7,5 Punkte) fest.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Nutzung der Marktliquidität zur Zeitbestimmung: Basierend auf MFI und Volumen wird die Marktliquidität beurteilt, um Positionseröffnungen bei schlechter Liquidität zu vermeiden.

-

Gewinnerzielung durch Trendfolge: Die Kombination von EMA und anderen Indikatoren zur Bestimmung der Trendrichtung hilft, Trendgewinne zu erzielen.

-

Angemessenes Risikomanagement: Feste Take-Profits und Stop-Losses begrenzen den maximalen Verlust pro Trade effektiv.

-

Hohe Handelsfrequenz: Als kurzfristige Strategie ist die Handelsfrequenz relativ hoch, was sich für eine allmähliche Gewinnakkumulation eignet.

-

Großer Optimierungsspielraum: Parameter wie MA-Einstellungen, Stop-Loss/Take-Profit können optimiert werden, um die Strategieleistung zu verbessern.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Slippage-Risiko im Live-Handel: Theoretische Stop-Losses und Take-Profits spiegeln nicht vollständig die Live-Situation wider; im Live-Handel kann der Slippage erheblich sein.

-

Risiko fehlgeschlagener Trendbestimmung: Die Strategie stützt sich auf viele Indikatoren zur Trendbestimmung, aber es besteht dennoch die Möglichkeit des Scheiterns.

-

Übermäßiges Handelsrisiko: Als kurzfristige Strategie kann eine falsche Parametereinstellung zu übermäßigem Handel führen.

-

Risiko durch außergewöhnliche Marktsituationen: In extremen Situationen wie sehr schlechter Marktliquidität oder politischen Änderungen kann die Strategie möglicherweise nicht normal funktionieren.

Entsprechend können wir das Risiko auf folgende Weise reduzieren:

-

Angemessene Erweiterung der Stop-Loss-Bandbreite unter Berücksichtigung von Live-Slippage.

-

Optimierung der Trendbestimmungslogik durch Einbeziehung weiterer Indikatoren zur Reduzierung der Ausfallwahrscheinlichkeit.

-

Hinzufügen einer Begrenzung der Eröffnungsfrequenz, um übermäßigen Handel zu vermeiden.

-

Flexible Anpassung der Parameter je nach Marktsituation, um auf Ausnahmesituationen zu reagieren.

Optimierungsrichtungen

Die Optimierungsrichtungen dieser Strategie umfassen:

-

Einbeziehung weiterer Indikatoren zur Verbesserung der Trendbestimmung, z. B. MACD.

-

Optimierung der MA-Zyklusparameter zur Suche nach der optimalen Parameterkombination.

-

Verbesserung der Stop-Loss/Take-Profit-Strategie, z. B. durch Trailing-Stop-Loss oder Bereichs-Stop-Loss.

-

Begrenzung der Anzahl der Trades, z. B. maximal 3 Eröffnungen pro Tag, um übermäßige Handelsfrequenz zu vermeiden.

-

Suche nach besseren Marktliquiditätsindikatoren zur weiteren Bestimmung des Eröffnungszeitpunkts, z. B. Einbeziehung des Nettomittelzuflusses.

-

Hinzufügen einer Parameteroptimierungsfunktion zur automatischen Optimierung und Suche nach der besten Parameterkombination.

Zusammenfassung

Diese Strategie berücksichtigt mehrere Dimensionen wie Marktliquidität und Trend, um innerhalb kurzer Zeit Gewinne zu erzielen. Im Vergleich zu traditionellen Trendstrategien liegt die größte Innovation dieser Strategie in der Einführung von Marktliquiditätsindikatoren, um Positionseröffnungen bei schlechter Marktliquidität zu vermeiden. Entsprechend birgt die Strategie auch gewisse Risiken im Live-Handel und das Risiko fehlgeschlagener Trendbestimmung. Wir können die Strategie durch die Einbeziehung weiterer Indikatoren, Parameteroptimierung und Risikomanagement kontinuierlich verbessern.

- 1