Gleitender-Durchschnitt-Crossover-Strategie

Überblick

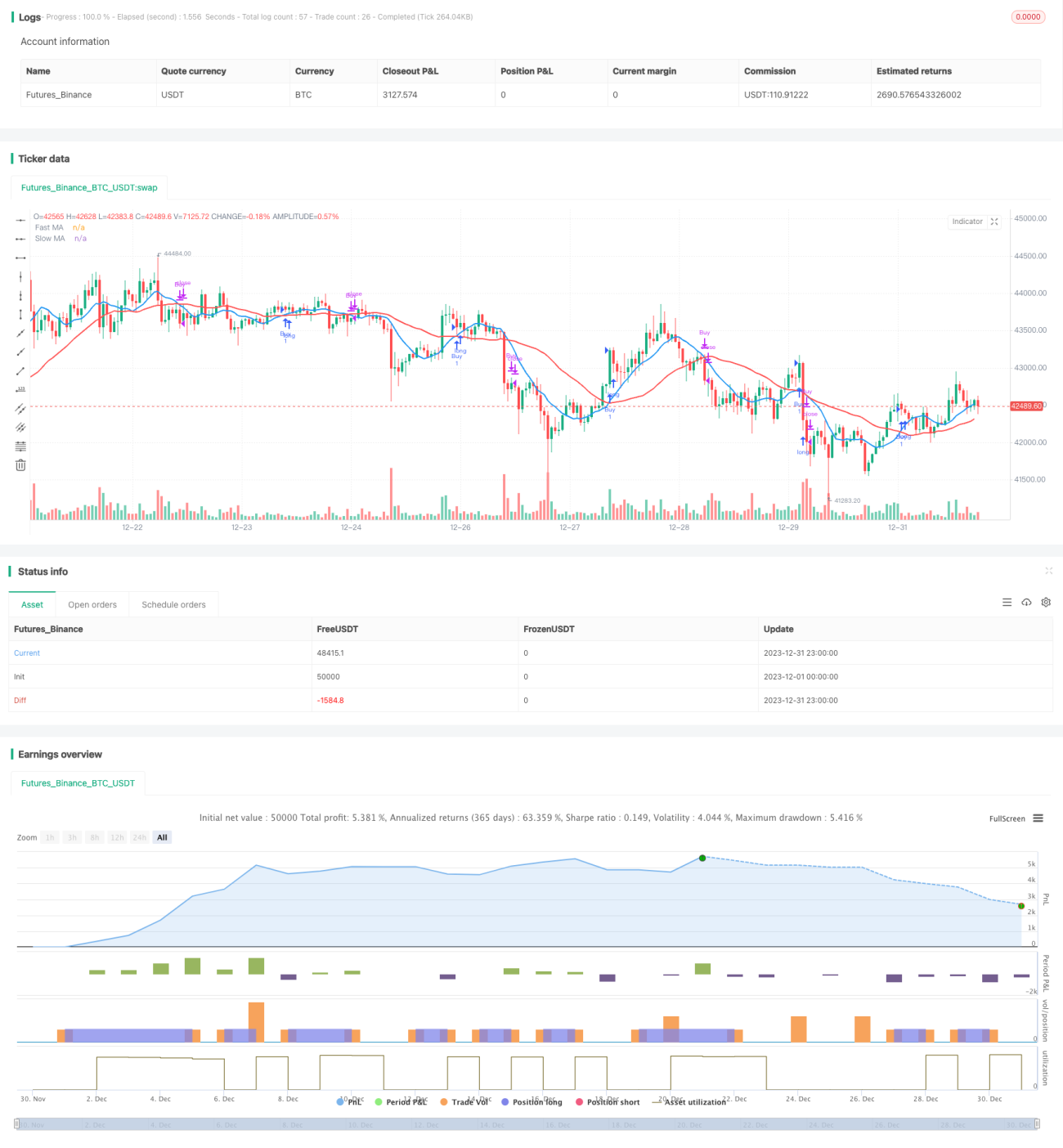

Die Moving-Average-Crossover-Strategie ist eine Handelsstrategie, die auf der Kreuzung zweier gleitender Durchschnitte (schneller gleitender Durchschnitt und langsamer gleitender Durchschnitt) basiert. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach oben durchbricht, wird eine Long-Position (Kauf) eröffnet. Umgekehrt, wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach unten durchbricht, wird die zuvor gehaltene Long-Position geschlossen.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte: einen kurzfristigen schnellen gleitenden Durchschnitt und einen langfristigen langsamen gleitenden Durchschnitt. Der schnelle gleitende Durchschnitt reagiert schneller auf Preisänderungen, während der langsame gleitende Durchschnitt kurzfristige Schwankungen herausfiltert und besser den langfristigen Trend widerspiegelt. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt (goldenes Kreuz), deutet dies darauf hin, dass der kurzfristige Preis steigt, und es wird eine Long-Position eröffnet. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt (Todeskreuz), deutet dies darauf hin, dass der kurzfristige Preis fällt, und die Position wird geschlossen.

Strategievorteile

- Einfach zu implementieren, leicht verständlich, wenige Parameter, geringe Überanpassungsgefahr.

- Der gleitende Durchschnitt glättet die Kurse und besitzt eine gewisse Vorhersagekraft, wodurch Rauschen vermieden wird.

- Geringer Drawdown der Strategie; der maximale Drawdown bleibt überschaubar.

- Geeignet für die meisten Marktphasen, insbesondere für trendstarke Märkte.

Strategierisiken

- In Seitwärtsmärkten können leicht Fehlsignale entstehen.

- Gleitende Durchschnitte sind nachlaufende Indikatoren, sodass optimale Einstiegs- und Ausstiegspunkte verpasst werden können.

- Es gibt keinen Stop-Loss, was zu größeren Verlusten führen kann.

- Ungünstige Parameterwahl kann die Strategieleistung beeinträchtigen.

Es können Stop-Losses gesetzt werden, um das Risiko zu kontrollieren. Die Wahl geeigneter Parameter kann die Strategieleistung verbessern.

Strategieoptimierung

- Testen verschiedener Kombinationen gleitender Durchschnitte, um optimale Parameter zu finden.

- Hinzufügen weiterer technischer Indikatoren zur Filterung, um die Signalqualität zu verbessern.

- Einrichten dynamischer Stop-Losses zur Risikokontrolle.

- Kombination mit Volatilitätsindikatoren zur Optimierung von Einstiegs- und Ausstiegspunkten.

- Optimierung des Geldmanagements, Festlegung der Positionsgröße.

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist eine einfache und praktische Trendfolgestrategie. Sie nutzt die indikative Funktion gleitender Durchschnitte, um Trendwechsel zu identifizieren. Vorteile sind die einfache Implementierung, leichte Verständlichkeit und geringer Drawdown. Nachteile sind mögliche Fehlsignale und die nachlaufende Natur. Durch Parameteroptimierung, Stop-Loss-Einstellungen und Kombination mit anderen Indikatoren kann eine bessere Strategieleistung erzielt werden.

- 1