Doppelte exponentielle gleitende Durchschnittslinie RSI Handelsstrategie

Überblick

Der Name dieser Strategie lautet „Double Exponential Moving Average RSI Trading Strategy“. Die Strategie verwendet den Double Exponential Moving Average (Double EMA) und den Relative Strength Index (RSI) als primäre Handelsindikatoren, um einen mechanisierten Handel zu ermöglichen.

Strategieprinzip

Die Strategie berechnet zunächst den Double Exponential Moving Average (MA) des Kurses, dann den RSI basierend auf dem MA und anschließend den exponentiellen gleitenden Durchschnitt des RSI (Smooth). Wenn der RSI seinen gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Kaufsignal generiert; wenn der RSI seinen gleitenden Durchschnitt von oben nach unten kreuzt, wird ein Verkaufssignal generiert. Optional legt die Strategie Parameter wie maximale tägliche Anzahl von Trades, Handelskapitalanteil, Handelszeitraum, Stop-Loss- und Take-Profit-Punkte sowie Trailing-Stop-Punkte zur Risikokontrolle fest.

Strategievorteile

- Die Verwendung des Double Exponential Moving Average ermöglicht eine schnellere Reaktion auf Kursänderungen und filtert einen Teil des Rauschens heraus.

- Die Berechnung des RSI basierend auf dem gleitenden Durchschnitt macht ihn stabiler und vermeidet Fehlsignale.

- Der gleitende Durchschnitt des RSI hilft, Handelssignale zu bestätigen und falsche Ausbrüche zu filtern.

- Die Festlegung einer maximalen Anzahl von Trades hilft, das tägliche Risiko zu kontrollieren.

- Die Festlegung eines Handelskapitalanteils verhindert übermäßige Verluste pro Trade.

- Die Festlegung eines Handelszeitraums vermeidet kritische Zeitpunkte und kontrolliert das Liquiditätsrisiko.

- Die Festlegung von Stop-Loss- und Take-Profit-Punkten hilft, den Gewinn/Verlust pro Trade zu begrenzen.

- Trailing-Stop-Punkte helfen, Gewinne zu sichern und Drawdowns zu reduzieren.

Strategierisiken

- Der Double Exponential Moving Average reagiert relativ langsam auf plötzliche Marktereignisse und könnte kurzfristige Handelsmöglichkeiten verpassen.

- Der RSI neigt zu falschen Signalen wie goldenen Kreuzen und Todeskreuzen. Er sollte in Kombination mit anderen Indikatoren vorsichtig eingesetzt werden.

- Ein fester Handelskapitalanteil kann nicht an die Marktvolatilität angepasst werden, was zu einer ineffizienten Kapitalnutzung führen kann.

- Feste Stop-Loss- und Take-Profit-Werte können sich nicht an verschiedene Produkte und Marktbedingungen anpassen, was zu vorzeitigen Stop-Loss- oder Take-Profit-Auslösungen führen kann.

- Trailing-Stops können in Seitwärtsmärkten zu häufig ausgelöst werden.

Gegenmaßnahmen:

- Verkürzen Sie den Zeitraum des gleitenden Durchschnitts, um die Sensitivität zu erhöhen.

- Kombinieren Sie mit anderen Indikatoren wie dem Handelsvolumen, um Signale zu filtern.

- Passen Sie den Handelskapitalanteil dynamisch an.

- Passen Sie die Stop-Loss- und Take-Profit-Spannen basierend auf der Marktvolatilität und den Veränderungen an.

- Lockern Sie die Trailing-Stop-Punkte angemessen.

Optimierungsmöglichkeiten

- Testen Sie verschiedene Kombinationen von Double Exponential Moving Averages mit unterschiedlichen Zeiträumen, um die optimalen Parameter zu finden.

- Testen Sie die Berechnungsperiode des RSI, um die Zuverlässigkeit der goldenen/Todeskreuz-Signale zu verbessern.

- Fügen Sie Indikatoren wie Volumen und Bollinger-Bänder hinzu, um Signalrauschen zu filtern.

- Passen Sie den Handelskapitalanteil sowie die Stop-Loss- und Take-Profit-Spannen dynamisch basierend auf dem Schlusskurs des Tages, der Volatilität usw. an.

- Optimieren Sie den Trailing-Stop-Mechanismus basierend auf den Eigenschaften verschiedener Produkte und Marktbedingungen.

Zusammenfassung

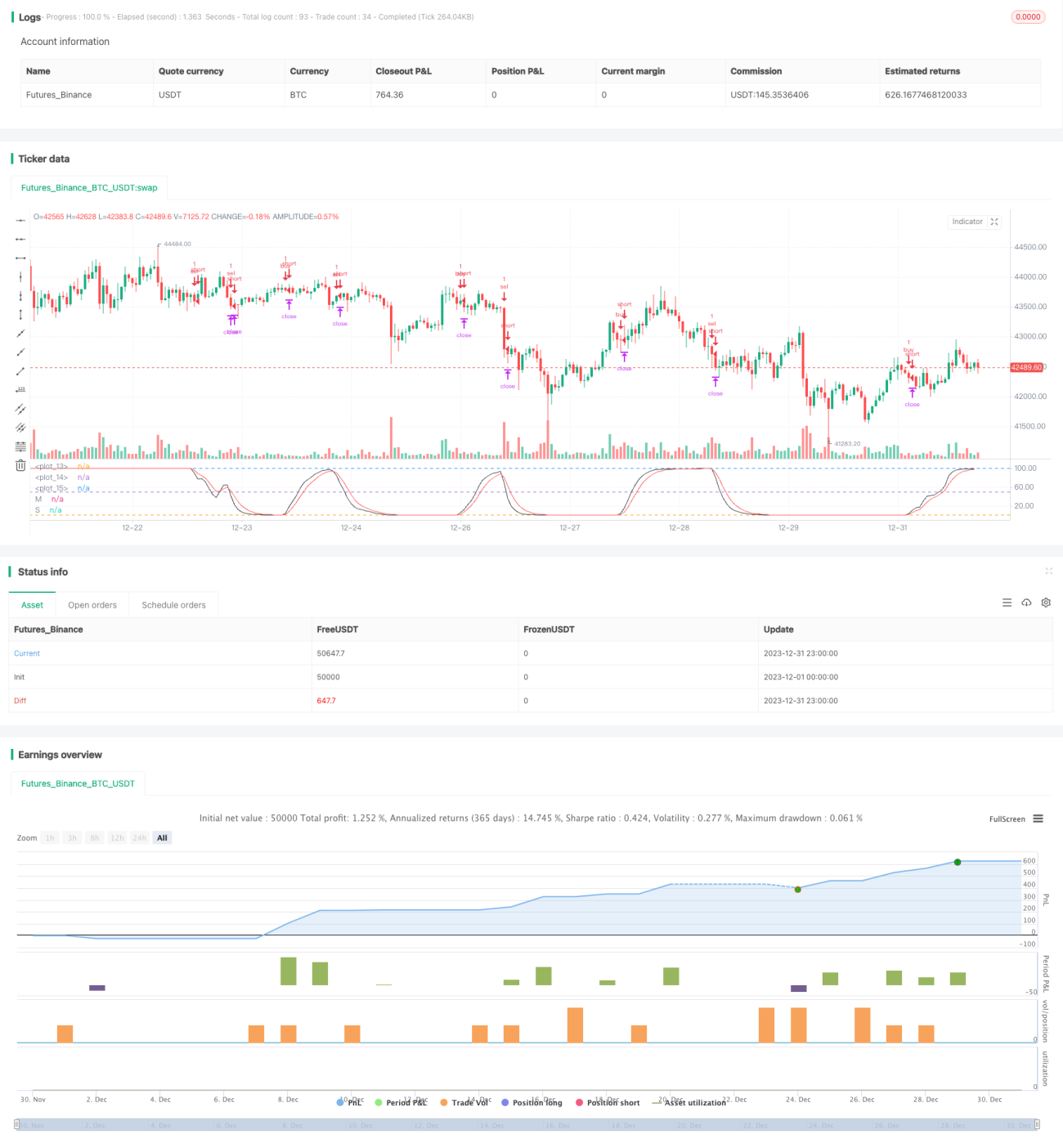

Die Gesamtmechanik dieser Strategie ist klar und zuverlässig, geeignet für mittel- bis langfristige Trendprodukte. Nach Optimierung kann sie zu einer grundlegenden Trendfolge-Mechanikstrategie mit kontrolliertem Risiko werden, deren Echtzeit-Performance es wert ist, weiter evaluiert zu werden.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1