Kurzfristige Strategie für Rücksetzer im Bullenmarkt

Überblick

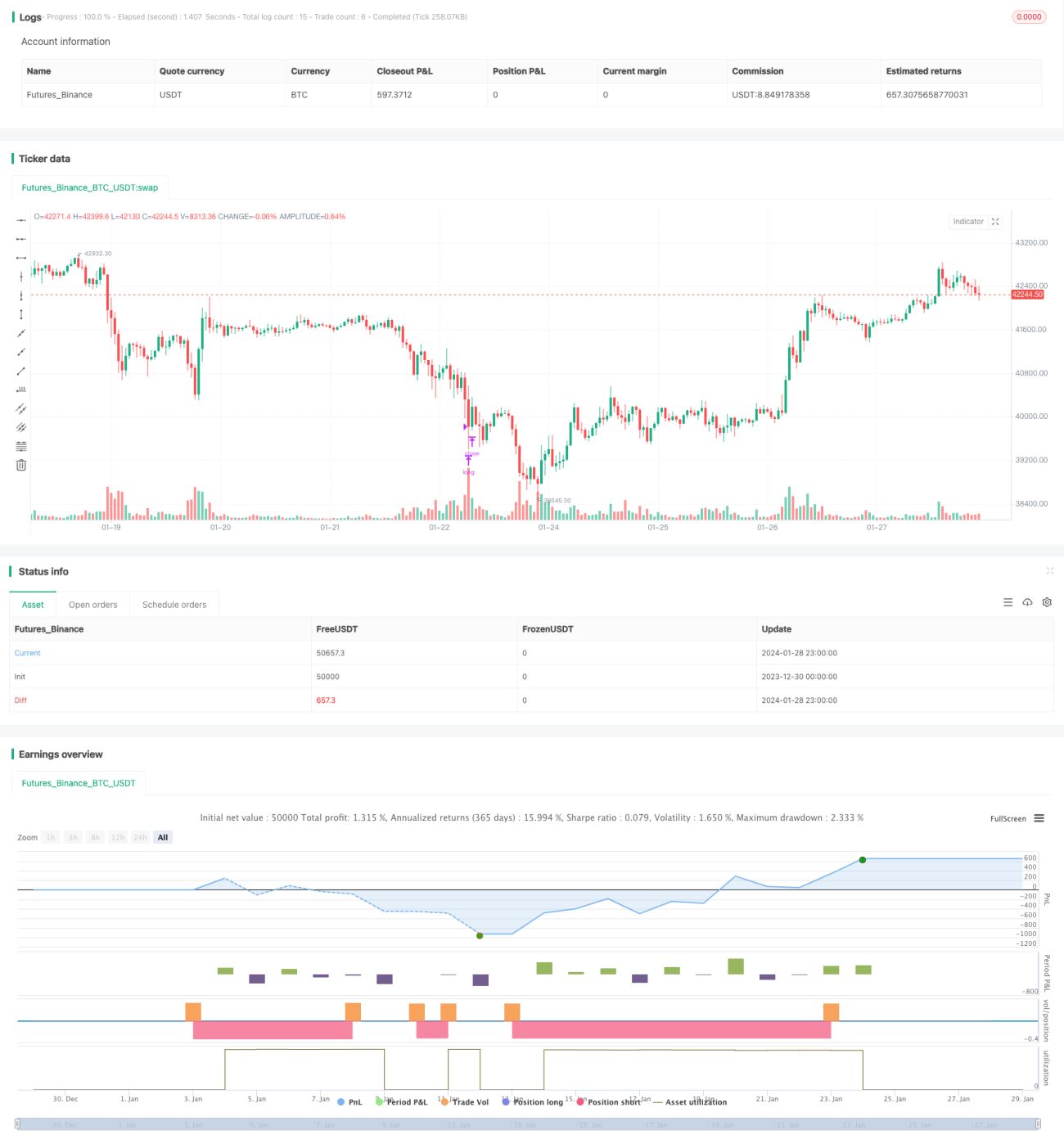

Die kurzfristige Bullenmarkt-Rücksetzer-Strategie ist eine Trendfolgestrategie. Sie kauft während eines Bullenmarktes in Rücksetzer ein, setzt einen größeren Stop-Loss und verlässt die Position mit Gewinn. Die Strategie eignet sich hauptsächlich für Bullenmärkte und ermöglicht es, Überrenditen zu erzielen.

Strategieprinzip

Die Strategie berechnet zunächst die prozentuale Veränderung des Schlusskurses über einen bestimmten Zeitraum. Wenn der Aktienkurs um mehr als den festgelegten Rücksetzer-Betrag fällt, wird ein Kaufsignal ausgelöst. Gleichzeitig wird gefordert, dass der gleitende Durchschnitt über dem Schlusskurs liegt – dies ist eine Bedingung zur Bestätigung des Aufwärtstrends.

Nach dem Einstieg werden Stop-Loss und Take-Profit festgelegt. Der Stop-Loss ist relativ groß, um ausreichend Kapital zu sichern; der Take-Profit ist kleiner, um schnell Gewinne zu realisieren. Wenn entweder der Stop-Loss oder der Take-Profit ausgelöst wird, wird die Position glattgestellt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Sie folgt dem Trendansatz und kann Überrenditen erzielen.

- Die Festlegung von Rücksetzer-Betrag und Trendbestimmungsbedingungen ist angemessen und sorgt für eine hohe Genauigkeit der Signale.

- Die Stop-Loss-Spanne berücksichtigt ausreichend die Kapitalsicherheit.

- Der Take-Profit ermöglicht eine schnelle Gewinnmitnahme, und der Drawdown wird gut kontrolliert.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Zu tiefe Rücksetzer oder Trendumkehrungen können zu Verlusten führen.

- Durch den großen Stop-Loss entsteht ein Drawdown-Risiko.

- Bei einem ruhigen Marktverlauf können die Stop-Loss- und Take-Profit-Bedingungen schwer erfüllt werden.

Gegenmaßnahmen: Strenge Kontrolle der Positionsgröße, Anpassung der Stop-Loss-Spanne, angemessene Verkleinerung der Take-Profit-Quote zur Risikominderung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Dynamische Anpassung des Rücksetzer-Betrags zur Verbesserung der Einstiegschancen.

- Einbeziehung weiterer Indikatoren zur Erhöhung der Entscheidungsgenauigkeit.

- Kombination mit der Volatilität zur dynamischen Anpassung von Stop-Loss- und Take-Profit-Verhältnissen.

- Optimierung des Positionsmanagements zur Risikosteuerung.

Zusammenfassung

Die kurzfristige Bullenmarkt-Rücksetzer-Strategie tauscht einen höheren Stop-Loss gegen Überrenditen ein. Durch die Kombination von Trendbestimmung und Kaufsignalen bei Rücksetzern kann sie effektiv die Chancen eines Bullenmarktes nutzen. Mit Parameteranpassungen und Risikomanagement lassen sich stabile Erträge erzielen.

- 1