Doppelte 7-Tage-Ausbruchsstrategie

Überblick

Die Double-7-Day-Breakout-Strategie ist eine sehr einfache kurzfristige Handelsstrategie. Sie besteht nur aus drei Handelsregeln:

- Der Preis muss über dem 200-Tage-einfachen gleitenden Durchschnitt liegen.

- Gehe long, wenn der Schlusskurs unter dem Tiefstkurs der letzten 7 Tage liegt.

- Schließe die Position, wenn der Schlusskurs über dem Höchstkurs der letzten 7 Tage liegt.

Obwohl die Regeln sehr einfach sind, schneidet die Strategie bei manchen Aktien und Zeiträumen außergewöhnlich gut ab und übertrifft sogar viele RSI-Strategien.

Strategieprinzip

Die Double-7-Day-Breakout-Strategie nutzt Unterstützungs- und Widerstandsbereiche des Kurses für den Handel. Wenn der Kurs unter den Tiefstkurs der letzten 7 Tage fällt, deutet dies auf eine mögliche Korrekturphase hin – dann wird long gegangen. Wenn der Kurs über den Höchstkurs der letzten 7 Tage steigt, signalisiert dies eine mögliche Stärke des Trends, sodass die Position gewinnbringend geschlossen wird.

Diese Strategie ist ein typischer kurzfristiger Handelsansatz. Sie nutzt ein 7-Tage-Zeitfenster, um die Kursbewegungen der letzten Tage zu beurteilen, und steigt über ultraschnelle Ausbruchssignale ein. Gleichzeitig wird gefordert, dass der Kurs über dem 200-Tage-Durchschnitt liegt, um einen Handel in langfristigen Abwärtstrends zu vermeiden.

Vorteilsanalyse

Der größte Vorteil der Double-7-Day-Breakout-Strategie ist ihre Einfachheit und Umsetzbarkeit. Mit nur drei Regeln ist sie sehr leicht umsetzbar. Da das Zeitfenster für die Signalbestimmung sehr kurz ist, ergibt sich eine hohe Handelsfrequenz, die sich für den kurzfristigen Handel eignet.

Zudem nutzt die Strategie konsequent Unterstützungs- und Widerstandszonen des Kurses für den Handel. Solche Ausbruchssignale sind oft relativ zuverlässig und weisen eine höhere Trefferquote auf. Dies erklärt auch die gute Performance der Strategie.

Risikoanalyse

Als kurzfristige Strategie birgt die Double-7-Day-Breakout-Strategie hauptsächlich zwei Risiken:

- Risiko von Fehlsignalen. Wenn der Kurs einen Fehlausbruch zeigt, kann die Strategie Verluste verursachen.

- Systematisches Marktrisiko. Bei starken Marktkorrekturen steigt die Korrelation zwischen einzelnen Aktien, und die Strategie kann mehrere Aktienpositionen gleichzeitig halten, was einem erhöhten Marktrisiko ausgesetzt ist.

Um diese Risiken zu verringern, können die Parameter angepasst, die Haltedauer verkürzt oder zusätzliche Filterindikatoren eingesetzt werden. Bei starken Marktschwankungen sollte die Positionsgröße reduziert werden.

Optimierungsmöglichkeiten

Die Double-7-Day-Breakout-Strategie bietet noch Raum für weitere Optimierungen:

- Testen verschiedener Parameter für gleitende Durchschnitte, um einen geeigneteren langfristigen Indikator zu finden.

- Testen verschiedener Ausbruchszeiträume, um den kurzfristigen Indikator zu optimieren.

- Einbau eines Stop-Loss-Mechanismus zur weiteren Begrenzung von Einzelverlusten.

- Kombination mit anderen Indikatoren zur Filterung, um die Signaltrefferquote zu erhöhen.

Durch Optimierung der Parameter und der Strategiestruktur kann die Stabilität und Effizienz der Strategie weiter verbessert werden.

Zusammenfassung

Die Double-7-Day-Breakout-Strategie ist eine einfache und effiziente kurzfristige Handelsstrategie. Sie nutzt Unterstützungs- und Widerstandsausbrüche für den Handel, erzeugt häufig Signale und eignet sich für den kurzfristigen Handel. Gleichzeitig stellt sie sicher, dass der Kurs über dem langfristigen gleitenden Durchschnitt liegt, wodurch systematische Risiken einer langfristigen Korrektur wirksam vermieden werden. Durch Optimierung der Parameter und Module kann die Strategie voraussichtlich noch bessere Ergebnisse erzielen.

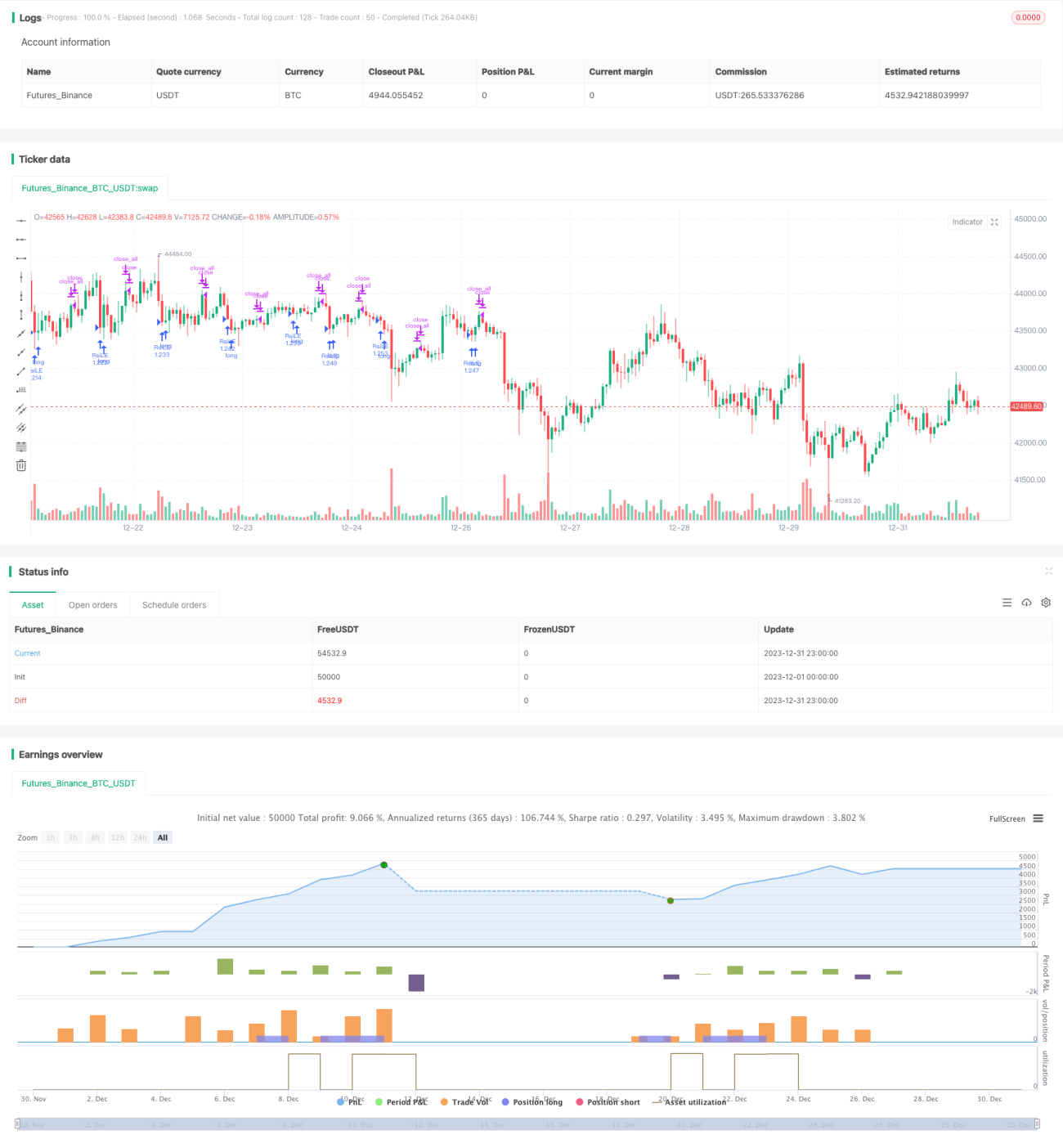

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1