Handelsstrategie mit dreifachem exponentiell gleitendem Durchschnitt und stochastischem exponentiell gleitendem Durchschnitt

Übersicht

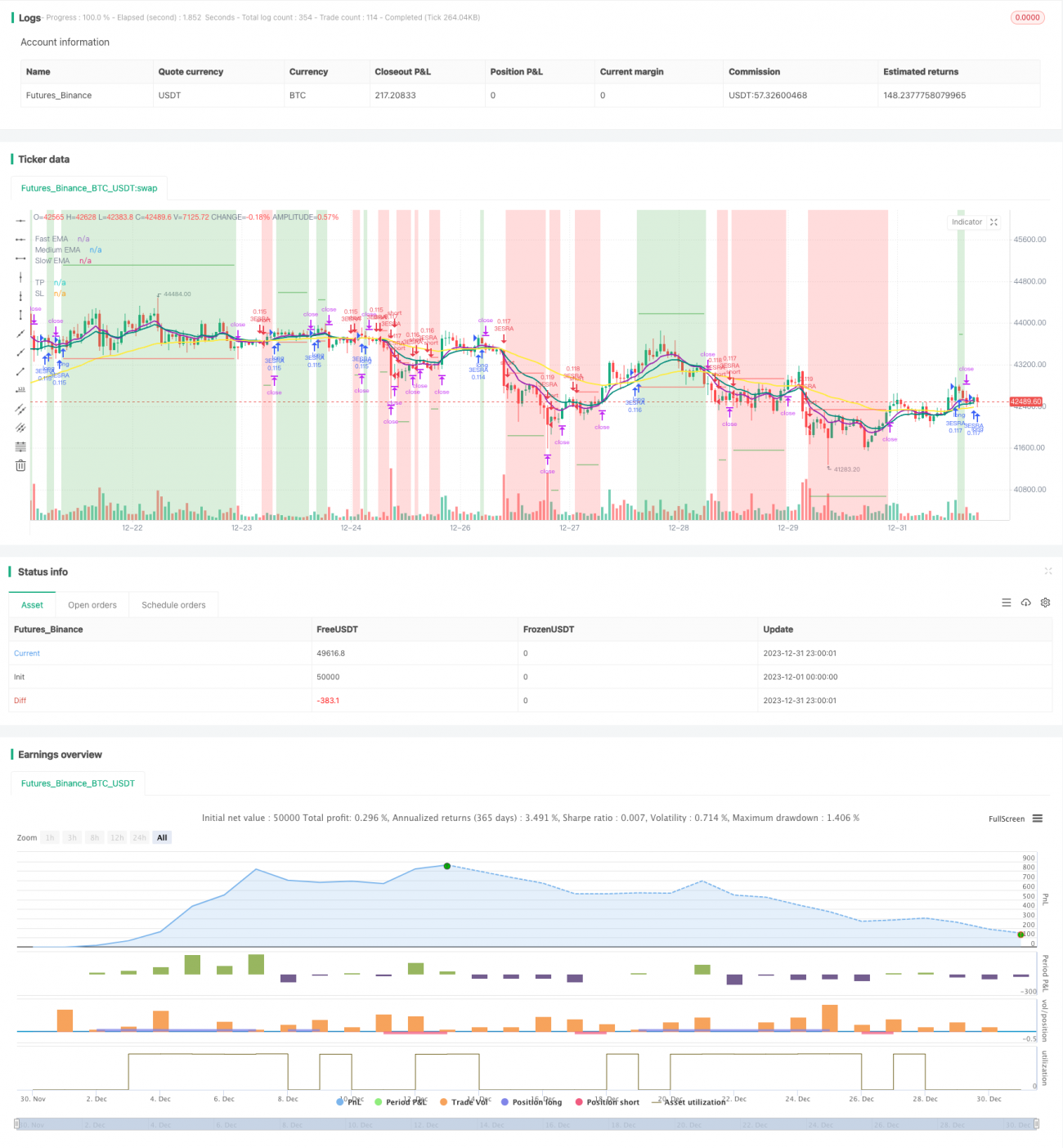

Diese Strategie ist eine Trendfolgestrategie, die drei exponentielle gleitende Durchschnitte (EMA) und den Stochastic RSI (Stochastic Relative Strength Index) kombiniert, um Handelssignale zu generieren. Ein Long-Signal entsteht, wenn der schnelle gleitende Durchschnitt den mittleren kreuzt und der mittlere gleitende Durchschnitt den langsamen kreuzt. Ein Short-Signal entsteht, wenn der schnelle gleitende Durchschnitt den mittleren unterkreuzt und der mittlere gleitende Durchschnitt den langsamen unterkreuzt. Zusätzlich wird der Stochastic RSI als unterstützender Indikator verwendet.

Prinzip

-

Verwendung von drei exponentiellen gleitenden Durchschnitten mit den Perioden 8, 14 und 50. Ein Long-Signal wird erzeugt, wenn der 8-Tage-EMA den 14-Tage-EMA überkreuzt und der 14-Tage-EMA den 50-Tage-EMA überkreuzt. Ein Short-Signal wird im umgekehrten Fall erzeugt.

-

Der Stochastic RSI dient als unterstützender Indikator. Zunächst wird der 14-Tage-RSI berechnet, auf dessen Basis dann der Stochastic-Indikator ermittelt wird. Anschließend wird ein 3-Tage-einfacher gleitender Durchschnitt auf den Stochastic-Indikator angewendet, um die K-Linie zu erhalten, und ein weiterer 3-Tage-einfacher gleitender Durchschnitt für die D-Linie. Wenn die K-Linie die D-Linie überkreuzt, dient dies als unterstützendes Long-Signal.

-

Wenn ein Handelssignal generiert wird, wird bei einem Kurs über dem 8-Tage-EMA eine Long-Position eröffnet, bei einem Kurs unter dem 8-Tage-EMA eine Short-Position.

-

Der Stop-Loss befindet sich bei 1 ATR unter/über dem Einstiegskurs. Der Take-Profit befindet sich bei 4 ATR über/unter dem Einstiegskurs.

Vorteile

-

Gleitende Durchschnitte als Basisindikatoren verfolgen effektiv den Markttrend. Durch die Kombination mehrerer Zeiträume gewährleisten die drei EMAs gleichzeitig die Sensitivität gegenüber kurz- und mittelfristigen sowie langfristigen Trends.

-

Die Hinzunahme des Stochastic RSI als unterstützenden Indikator filtert Fehlsignale und verbessert die Genauigkeit von Einstiegen.

-

Die Verwendung des ATR für Stop-Loss und Take-Profit ermöglicht eine dynamische Anpassung an die Marktvolatilität und vermeidet zu enge oder zu weite Stop- und Take-Provisionen.

-

Die Parameter der Strategie sind sinnvoll gewählt und liefern in starken Trends hervorragende Ergebnisse. Der Drawdown ist relativ gering, die Renditen sind stabil, was sie für langfristige Positionen geeignet macht.

Risiken

-

Die Kombination mehrerer Indikatoren erhöht das Risiko von Umkehrsignalen. Wenn die gleitenden Durchschnitte und der Stochastic RSI gegensätzliche Signale liefern, können fehlerhafte Handelssignale entstehen. In diesem Fall sollte der zugrunde liegende Preistrend beachtet werden.

-

Die konservative Einstellung von Stop-Loss und Take-Profit kann bei starken Kursbewegungen durchbrochen werden, was zu einem vorzeitigen Ausstieg und verpassten Trendchancen führt. Hier könnte eine Anpassung des ATR-Parameters oder die Vergrößerung der Stop/Take-Vielfachen helfen.

-

Da drei gleitende Durchschnitte verwendet werden, entsteht eine gewisse Verzögerung, wenn der schnelle und der mittlere Durchschnitt ihre Richtung ändern. Es ist wichtig zu prüfen, ob der Kurs selbst eine Umkehr vollzieht, bevor eine Position eröffnet wird.

-

Die Strategie eignet sich hauptsächlich für Trendmärkte und schneidet in Seitwärtsmärkten weniger gut ab. In solchen Phasen könnten die Perioden der gleitenden Durchschnitte optimiert oder andere Indikatoren hinzugezogen werden.

Optimierung

-

Es könnte die Integration weiterer Indikatoren wie MACD in Betracht gezogen werden, um die Einstiegszeitpunkte weiter zu verbessern. Auch verschiedene Kombinationen von EMA-Parametern könnten getestet werden.

-

Die Parameter für die ATR-basierte Stop-Loss- und Take-Profit-Prüfung könnten optimiert werden. Beispielsweise könnte der Stop von 1 ATR auf 1,5 ATR und der Take-Profit von 4 ATR auf 3 ATR angepasst werden, um zu sehen, ob sich bessere Ergebnisse erzielen lassen.

-

Es könnte getestet werden, ob die Strategie ohne den Stochastic RSI, nur mit den gleitenden Durchschnitten, mehr Rauschen herausfiltert und stabilere Erträge liefert.

-

Zusätzliche Bedingungen zur Trendbestimmung könnten hinzugefügt werden, z. B. das Volumen, um sicherzustellen, dass nur in starken Trends gehandelt wird.

Zusammenfassung

Die Strategie kombiniert drei exponentielle gleitende Durchschnitte und den Stochastic RSI, um die Trendrichtung zu bestimmen. Die Einstiegssignale sind streng, was unnötige Trades reduziert. Die dynamische Anpassung von Stop-Loss und Take-Profit anhand des ATR macht die Strategieparameter adaptiv. Rückblicke zeigen, dass die Strategie in Trendmärkten hervorragend abschneidet, mit geringem Drawdown und stabilen Renditen. Durch weitere Optimierungen könnten noch bessere Ergebnisse erzielt werden.

- 1