Auf dem RSI-Indikator basierende Umkehrhandelsstrategie

Überblick

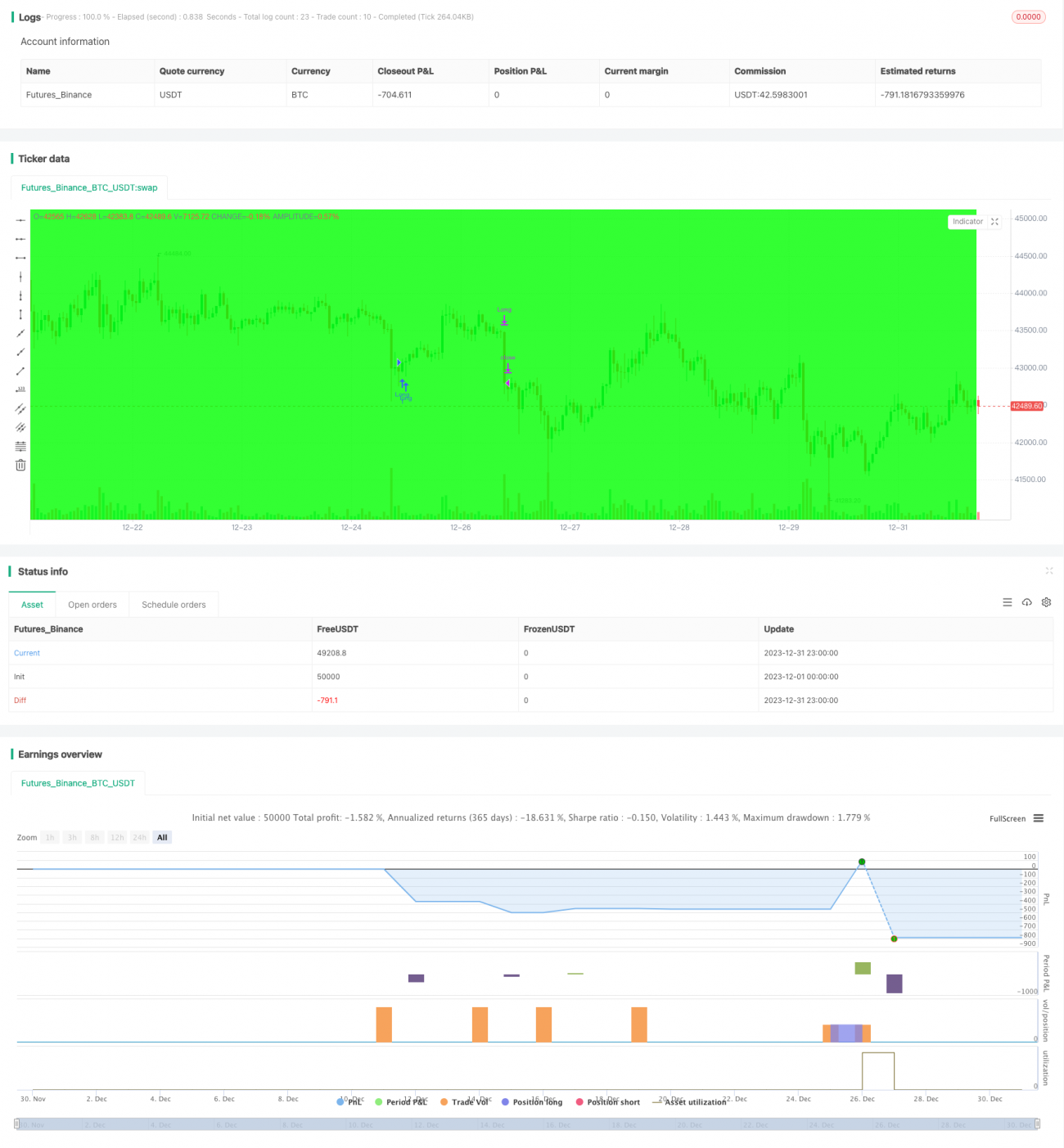

Diese Strategie nutzt den RSI-Indikator, um überkaufte und überverkaufte Marktzustände zu identifizieren. Bei einem Dead-Cross im überkauften Bereich wird eine Short-Position eröffnet, bei einem Golden-Cross im überverkauften Bereich eine Long-Position. Es handelt sich um eine auf Indikatoren basierende Reversal-Strategie. Kombiniert mit einem Trendfolge-Stopp-Loss und festen Take-Profit/Stopp-Loss-Leveln kann das Handelsrisiko effektiv kontrolliert werden.

Strategieprinzip

Die Handelssignale dieser Strategie basieren auf Golden-Cross und Dead-Cross des RSI-Indikators. Der RSI-Indikator verwendet üblicherweise 30 als überverkaufte Linie und 70 als überkaufte Linie. Wenn der RSI die überverkaufte Linie von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn er die überkaufte Linie von oben nach unten durchbricht, entsteht ein Verkaufssignal. Nach diesem Prinzip erkennt die Strategie die Bildung überkaufter oder überverkaufter Zonen und generiert entsprechend Long- oder Short-Signale.

Nach dem Einstieg verwendet die Strategie einen prozentualen Trailing-Stopp, der kontinuierlich das Höchst- oder Tiefstkurs aktualisiert und einen bestimmten Prozentsatz als Stopp-Loss-Level festlegt. Zusätzlich werden feste Take-Profit- und Stopp-Loss-Distanzen eingesetzt, die bei Erreichen des Zielgewinns oder des maximalen Verlusts auslösen. Diese Kombination ermöglicht eine gute Risikokontrolle.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Die Nutzung des RSI zur Bestimmung überkaufter/überverkaufter Zonen ist eine etablierte Handelstechnik, die Marktreversalpunkte relativ präzise erfassen kann.

-

Die Verwendung von Golden-Cross/Dead-Cross kann einige Rauschsignale herausfiltern und die Handelssignale zuverlässiger machen.

-

Der Trendfolge-Stopp-Loss sichert Gewinne maximal und ermöglicht gleichzeitig schnelle Verlustbegrenzung, wodurch Einzelverluste reduziert werden.

-

Feste Take-Profit- und Stopp-Loss-Distanzen helfen, das Risiko pro Trade zu kontrollieren.

-

Insgesamt ist die Strategie klar in den Regeln, leicht zu verstehen und umzusetzen, und eignet sich für Anfänger im quantitativen Handel zum Lernen.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Der RSI-Indikator neigt zu Fehlsignalen; die Wahrscheinlichkeit eines technischen Ausbruchs ist relativ hoch, was zum Auslösen des Stopp-Loss führen kann.

-

Feste Take-Profit- und Stopp-Loss-Distanzen können nicht an die Marktvolatilität angepasst werden, was zu vorzeitigem Gewinnmitnahmen oder übermäßigen Verlusten führen kann.

-

Der prozentuale Trailing-Stopp folgt nur dem Höchst- oder Tiefstkurs, was zu aggressiv sein kann und unzureichende Gewinne verursacht.

-

Risiko der Überanpassung an Backtest-Daten. Die Parameter der Strategie könnten auf historische Daten optimiert sein, was in der Praxis zu schlechteren Ergebnissen führen kann.

-

Die Handelsfrequenz könnte zu hoch sein, was zusätzliche Transaktionskosten und Slippage-Risiken mit sich bringt.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI-Parameter, um die beste Parameterkombination zu finden und die Signalqualität zu verbessern.

-

Hinzufügen weiterer Indikatoren als Filter, um Mehrfachindikator-Bestätigungen zu erzielen und die Signalgenauigkeit zu erhöhen.

-

Einsatz adaptiver Take-Profit/Stopp-Loss-Mechanismen, die sich automatisch an die Marktvolatilität anpassen.

-

Integration eines Handelsfrequenz-Kontrollmoduls, um die Anzahl der Trades und damit die Transaktionskosten zu reduzieren.

-

Hinzufügen eines Money-Management-Moduls zur Kontrolle der Handelsgröße pro Trade und Reduzierung einzelner Verluste.

-

Backtest über längere Zeiträume, um die Stabilität der Parameter zu überprüfen.

Zusammenfassung

Diese Strategie ist ein typisches Reversal-Handelssystem, das den RSI-Indikator zur Identifizierung überkaufter/überverkaufter Zonen nutzt und Handelssignale über Golden-Cross/Dead-Cross generiert. Trendfolge-Stopp-Loss und feste Take-Profit/Stopp-Loss werden zur Risikokontrolle eingesetzt. Die Strategie ist logisch und einfach zu implementieren, ideal für Anfänger im quantitativen Handel zum Lernen und Üben. Es bestehen jedoch Risiken durch Falschsignale und Parameteroptimierung, die eine weitere Validierung und Optimierung erfordern, bevor sie praktisch eingesetzt werden kann.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1