Momentum-Squeeze-Strategie basierend auf Bollinger-Bändern und Keltner-Channels

Überblick

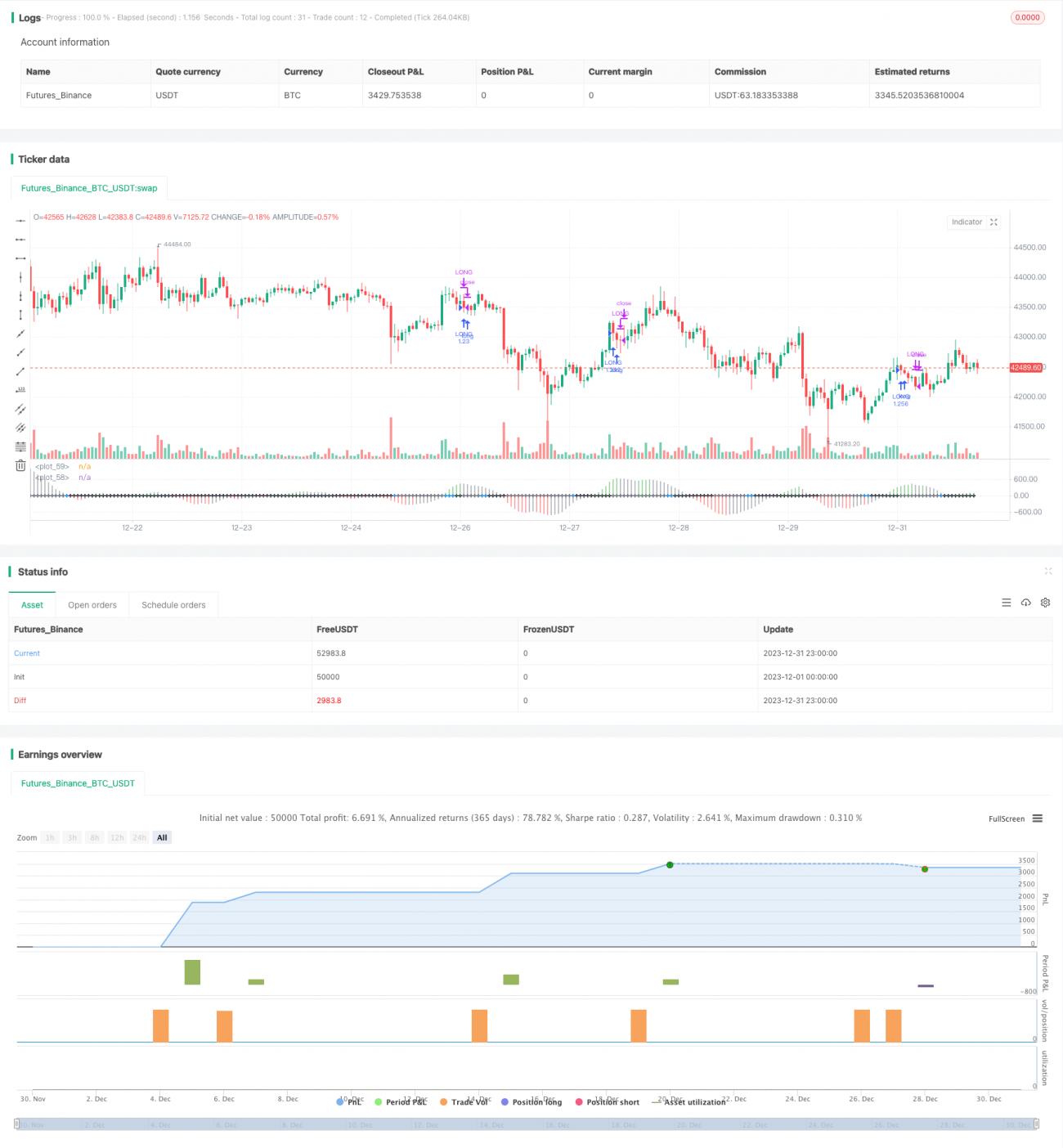

Dies ist ein quantitativer Handelsstrategie, die auf dem Momentum-Squeeze-Indikator von LazyBear basiert. Die Strategie integriert Bollinger-Bänder, Keltner-Kanäle und Momentum-Indikatoren und nutzt die Kombination mehrerer technischer Indikatoren, um Momentum-Ausbruchshandel mit hoher Erfolgsquote zu realisieren.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Momentum-Squeeze-Indikator von LazyBear. Dieser Indikator erkennt, ob die Bollinger-Bänder durch die Keltner-Kanäle „gequetscht“ werden. Wenn ein Squeeze auftritt, deutet dies darauf hin, dass der Markt in einen potenziellen Ausbruchspunkt eintritt. In Kombination mit der Richtungsbestimmung durch den Momentum-Indikator können die explosiven Marktbewegungen beim Lösen des Squeezes erfasst werden.

Konkret berechnet die Strategie zunächst die Bollinger-Bänder mit einem Zeitraum von 21 und einer Bandbreite von 2 Standardabweichungen des Preises. Gleichzeitig werden die Keltner-Kanäle mit einem Zeitraum von 20 und einer Bandbreite von 1,5-fachen der Preisspanne berechnet. Wenn die Bollinger-Bänder durch die Keltner-Kanäle „gequetscht“ werden, wird ein Squeeze-Signal ausgegeben. Darüber hinaus berechnet die Strategie die Momentum-Kraft des Preises im Verhältnis zum Mittelpunkt seines eigenen Preiskorridors über einen bestimmten Zeitraum. Wenn ein Squeeze auftritt, wird in Kombination mit der Richtung des Momentum-Indikators entschieden, ob gekauft oder verkauft wird.

Beim Ausstieg wird die Position geschlossen, sobald die Farbe des Momentum-Indikators grau wird. Dies zeigt an, dass der Squeeze-Zustand beendet ist und der Trend möglicherweise umkehrt.

Strategievorteile

- Integration mehrerer technischer Indikatoren zur Verbesserung der Genauigkeit von Handelsentscheidungen

Die Strategie integriert Bollinger-Bänder, Keltner-Kanäle und Momentum-Indikatoren. Durch die Beurteilung der kombinierten Beziehung dieser Indikatoren kann die Genauigkeit von Handelsentscheidungen verbessert und die Wahrscheinlichkeit fehlerhafter Trades verringert werden.

- Genaue Momentum-Squeeze-Punkte, hohes potenzielles Gewinnpotenzial

Die Momentum-Squeeze-Strategie kann die entscheidenden Ausbruchspunkte des Marktes erfassen. Diese Punkte sind oft Wendepunkte, an denen der Markt wichtige Richtungsentscheidungen trifft. Bei richtiger Einschätzung ist die darauffolgende Preisbewegung in der Regel länger, was zu einem großen potenziellen Gewinnraum führt.

- Erzielung von Ausbruchshandel mit hoher Erfolgsquote

Im Vergleich zu zufälligen Ausbruchshandelsansätzen befinden sich die Einstiegspunkte dieser Strategie an den Squeeze-Punkten der Bollinger-Bänder und Keltner-Kanäle. Durch die integrierte Indikatoranalyse wird eine hohe Handelserfolgsquote erzielt.

Strategierisiken

- Risiko der Parametereinstellung für Bollinger-Bänder und Keltner-Kanäle

Die Periodenparameter und Bandbreitenparameter der Bollinger-Bänder und Keltner-Kanäle haben einen erheblichen Einfluss auf die Handelsergebnisse der Strategie. Eine falsche Parametereinstellung kann zu Fehlentscheidungen führen. Durch umfangreiche Backtests müssen die optimalen Parameter gefunden werden.

- Risiko fehlgeschlagener Ausbrüche

Jeder Ausbruchshandel birgt das Risiko des Scheiterns. Nachdem der Preis die von der Strategie gewählten Punkte durchbrochen hat, kann es zu einer erneuten Umkehr kommen, was zu Verlusten führt. Ein strenger Stop-Loss ist erforderlich, um dies zu kontrollieren.

- Risiko der Trendumkehr

Wenn der Squeeze-Zustand endet, schließt die Strategie alle Positionen. Manchmal kann der Preistrend jedoch weiter anhalten, was zu einem vorzeitigen Ausstieg führen kann. Dies erfordert eine Optimierung der Ausstiegslogik.

Optimierungsrichtungen der Strategie

- Optimierung der Parametereinstellungen

Durch umfangreichere Backtests können die optimalen Perioden- und Bandbreitenparameter für die Bollinger-Bänder und Keltner-Kanäle ermittelt werden, um die Strategieleistung zu verbessern.

- Hinzufügen einer Stop-Loss-Strategie

Es können ein nachlaufender Stop-Loss oder ein oszillierender Stop-Loss eingerichtet werden, um bei Preisumkehr schnell zu stoppen und so den maximalen Drawdown der Strategie zu kontrollieren.

- Hinzufügen von Wiedereinstiegsbedingungen

Nach dem Ausstieg aus einer Position können bestimmte Wiedereinstiegsbedingungen festgelegt werden, um bei anhaltendem Trend erneut in den Markt einzusteigen.

- Integration weiterer Indikatoren

Es können verschiedene Indikatorentypen wie andere Volatilitätsindikatoren, Volumenindikatoren usw. integriert werden, um eine zusammengesetzte Strategie mit mehreren Indikatoren zu entwickeln, die die Entscheidungsgenauigkeit verbessert.

Zusammenfassung

Die Strategie integriert Bollinger-Bänder, Keltner-Kanäle und Momentum-Indikatoren. Durch die Beurteilung der Beziehung dieser Indikatoren werden Ausbruchspunkte mit hoher Erfolgsquote für den Einstieg ausgewählt. In den Bereichen Parameteroptimierung, Stop-Loss-Strategie, Wiedereinstiegsbedingungen und zusammengesetzte Indikatorintegration gibt es Optimierungspotenzial, um die Strategieleistung weiter zu verbessern.

- 1