Bullenmarkt-Tracking-System

Übersicht

Das Bullenmarkt-Tracking-System ist ein mechanisches Handelssystem, das auf Trendfolge basiert. Es nutzt Trendindikatoren des 4-Stunden-Charts, um Handelssignale zu filtern, während der Einstieg anhand von Indikatoren des 15-Minuten-Charts erfolgt. Zu den wichtigsten Indikatoren gehören RSI, Stochastic und MACD. Der Vorteil dieses Systems liegt in der Kombination mehrerer Zeitrahmen, die falsche Signale effektiv herausfiltern kann, während die Verwendung von Indikatoren niedrigerer Zeitrahmen präzise Einstiegszeitpunkte ermöglicht. Allerdings birgt das System auch einige Risiken, wie z. B. die Neigung zu übermäßigem Handel und das Problem falscher Ausbrüche.

Prinzip

Die Kernlogik des Systems besteht darin, Indikatoren verschiedener Zeitrahmen zu kombinieren, um die Trendrichtung und den Einstiegszeitpunkt zu identifizieren. Konkret müssen die RSI-, Stochastic- und EMA-Indikatoren des 4-Stunden-Charts bestimmte Bedingungen erfüllen, um die allgemeine Trendrichtung zu bestimmen. Dadurch können die meisten Störsignale effektiv herausgefiltert werden. Gleichzeitig müssen die RSI-, Stochastic-, MACD- und EMA-Indikatoren des 15-Minuten-Charts ebenfalls in die gleiche Richtung (bullisch oder bärisch) zeigen, um den konkreten Einstiegszeitpunkt zu ermitteln. Auf diese Weise lassen sich günstige Kauf- und Verkaufspunkte finden. Nur wenn die Bewertungen des 4-Stunden- und des 15-Minuten-Charts übereinstimmen, gibt das System ein Handelssignal aus.

Vorteile

- Die Kombination mehrerer Zeitrahmen kann falsche Signale effektiv herausfiltern und den Haupttrend identifizieren.

- Die Detailindikatoren des 15-Minuten-Charts ermöglichen relativ präzise Einstiegszeitpunkte.

- Die Verwendung gängiger technischer Indikatoren wie RSI, Stochastic und MACD ist leicht verständlich und auch gut optimierbar.

- Strenge Risikomanagementmethoden wie Take-Profit, Stop-Loss und Trailing-Stop werden eingesetzt, um das Risiko einzelner Trades effektiv zu kontrollieren.

Risiken

- Übermäßiges Handelsrisiko: Das System reagiert empfindlich auf niedrige Zeitrahmen und kann eine große Anzahl von Handelssignalen erzeugen, was zu Überhandel führt.

- Risiko falscher Ausbrüche: Die Bewertung auf Basis kurzfristiger Indikatoren kann fehlerhaft sein und falsche Ausbruchssignale erzeugen.

- Risiko des Indikatorversagens: Technische Indikatoren haben inhärente Grenzen und können in extremen Marktphasen versagen.

Entsprechend kann das System in folgenden Bereichen optimiert werden:

- Anpassung der Indikatorparameter, um sie besser an unterschiedliche Marktbedingungen anzupassen.

- Hinzufügen von Filterbedingungen, um die Handelsfrequenz zu reduzieren und Überhandel zu vermeiden.

- Optimierung der Take-Profit- und Stop-Loss-Strategie, um sie besser an die Marktvolatilität anzupassen.

- Testen verschiedener Indikatorkombinationen, um die optimale Lösung zu finden.

Zusammenfassung

Insgesamt ist das Bullenmarkt-Tracking-System ein sehr praktisches mechanisches Trendfolge-Handelssystem. Es nutzt eine Kombination von Indikatoren über mehrere Zeitrahmen, um Markttrends und wichtige Einstiegszeitpunkte zu identifizieren. Mit angemessenen Parametereinstellungen und kontinuierlichen Optimierungstests kann sich das System an die meisten Marktbedingungen anpassen und stabile Gewinne erzielen. Allerdings sollten wir uns auch der potenziellen Risiken bewusst sein und proaktive Maßnahmen ergreifen, um diese zu vermeiden und zu entschärfen.

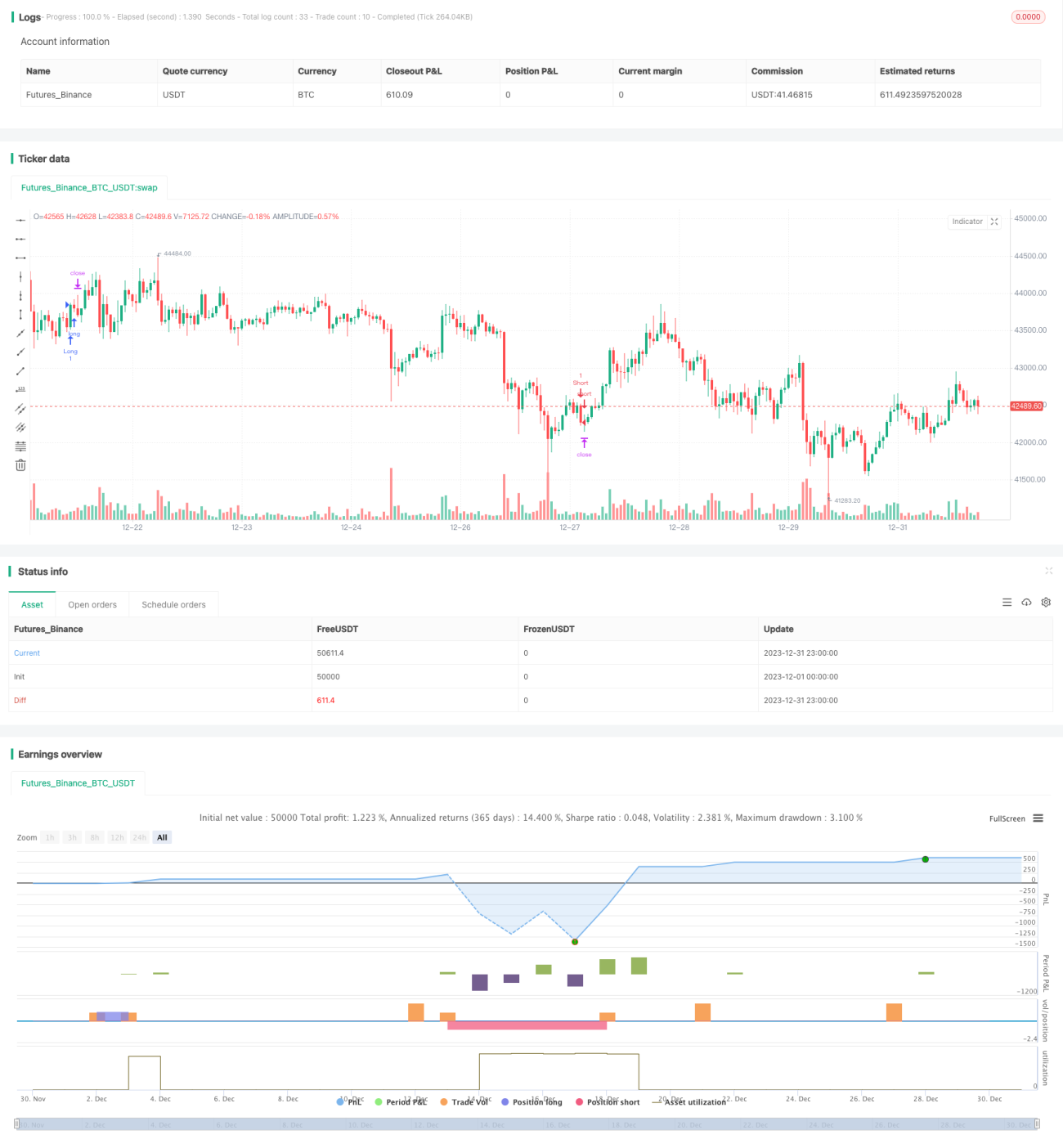

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1