Bitcoin-Handelsstrategie basierend auf dem Ichimoku Kinko Hyo

Überblick

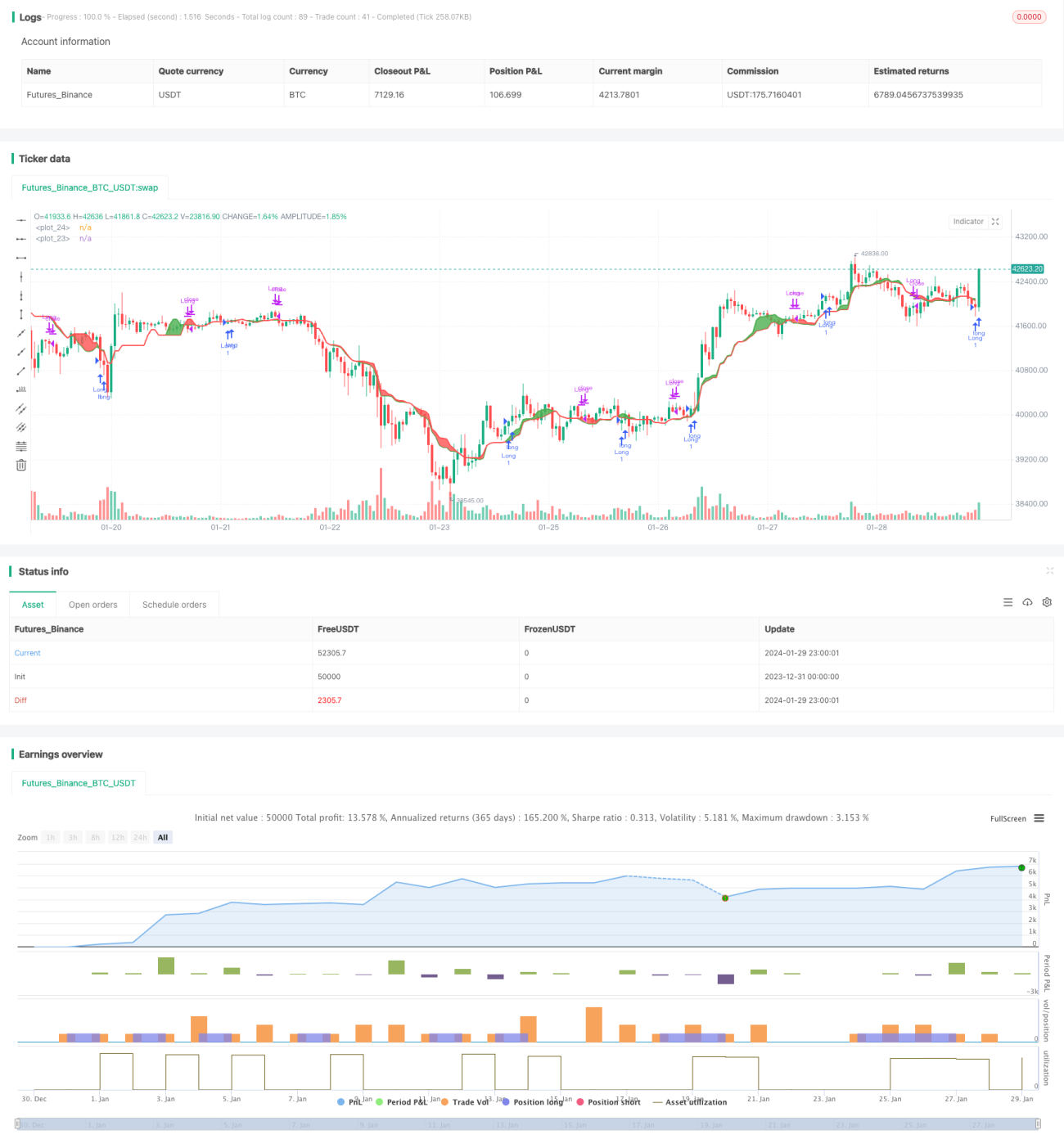

Diese Strategie ist eine Bitcoin-Handelsstrategie, die auf dem Ichimoku-Indikator basiert. Sie berechnet die Durchschnittswerte der Höchst- und Tiefstpreise über verschiedene Zeiträume, um eine Gleichgewichtstabelle zu erstellen. Wenn die kurzfristige Linie die langfristige Linie kreuzt, wird ein Handelssignal generiert.

Strategieprinzip

Die Strategie verwendet den Ichimoku-Indikator mit den folgenden Berechnungen:

Lmax = Höchstpreis im Zeitraum period_max

Smax = Tiefstpreis im Zeitraum period_max

Lmed = Höchstpreis im Zeitraum period_med

Smed = Tiefstpreis im Zeitraum period_med

Lmin = Höchstpreis im Zeitraum period_min

Smin = Tiefstpreis im Zeitraum period_min

HL1 = (Lmax + Smax + Lmed + Smed) / 4

HL2 = (Lmed + Smed + Lmin + Smin) / 4

D.h., die Gleichgewichtspreise der langfristigen Linie HL1 und der kurzfristigen Linie HL2 werden jeweils berechnet. Wenn die kurzfristige Linie HL2 die langfristige Linie HL1 nach oben kreuzt, wird eine Long-Position eröffnet; wenn HL2 HL1 nach unten kreuzt, wird die Position geschlossen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Die Verwendung des Ichimoku-Indikators filtert effektiv Marktrauschen und identifiziert Trends.

- Die Kreuzung von Linien unterschiedlicher Zeiträume als Handelssignal reduziert Fehlsignale.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Die Zeitparameter können individuell angepasst werden, um sich an unterschiedliche Marktbedingungen anzupassen.

Risiken

Die Strategie birgt auch einige Risiken:

- Der Ichimoku-Indikator ist nachlaufend und kann kurzfristige Signale verpassen.

- Bei Kreuzungen der lang- und kurzfristigen Linien besteht die Gefahr der Arbitrage.

- Bei starken Marktschwankungen können die vom Indikator generierten Signale unzuverlässig sein.

Diese Risiken können durch geeignete Optimierung der Zeitparameter oder die Kombination mit anderen Indikatoren reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der lang- und kurzfristigen Zeiträume zur Anpassung an Marktveränderungen.

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung von Verlusten.

- Kombination mit anderen Indikatoren wie MACD, um die Signalgenauigkeit zu erhöhen.

- Aussetzen des Handels in Phasen hoher Volatilität, um große Verluste zu vermeiden.

Zusammenfassung

Diese Strategie basiert auf dem Ichimoku-Indikator und generiert Handelssignale, wenn die kurzfristige Linie die langfristige Linie durchbricht. Im Vergleich zu einzelnen Indikatoren kann sie Fehlsignale effektiv filtern. Durch Parameteroptimierung und Risikokontrolle können Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1