Geglätteter gleitender Durchschnitt Stop-Loss-Strategie

Überblick

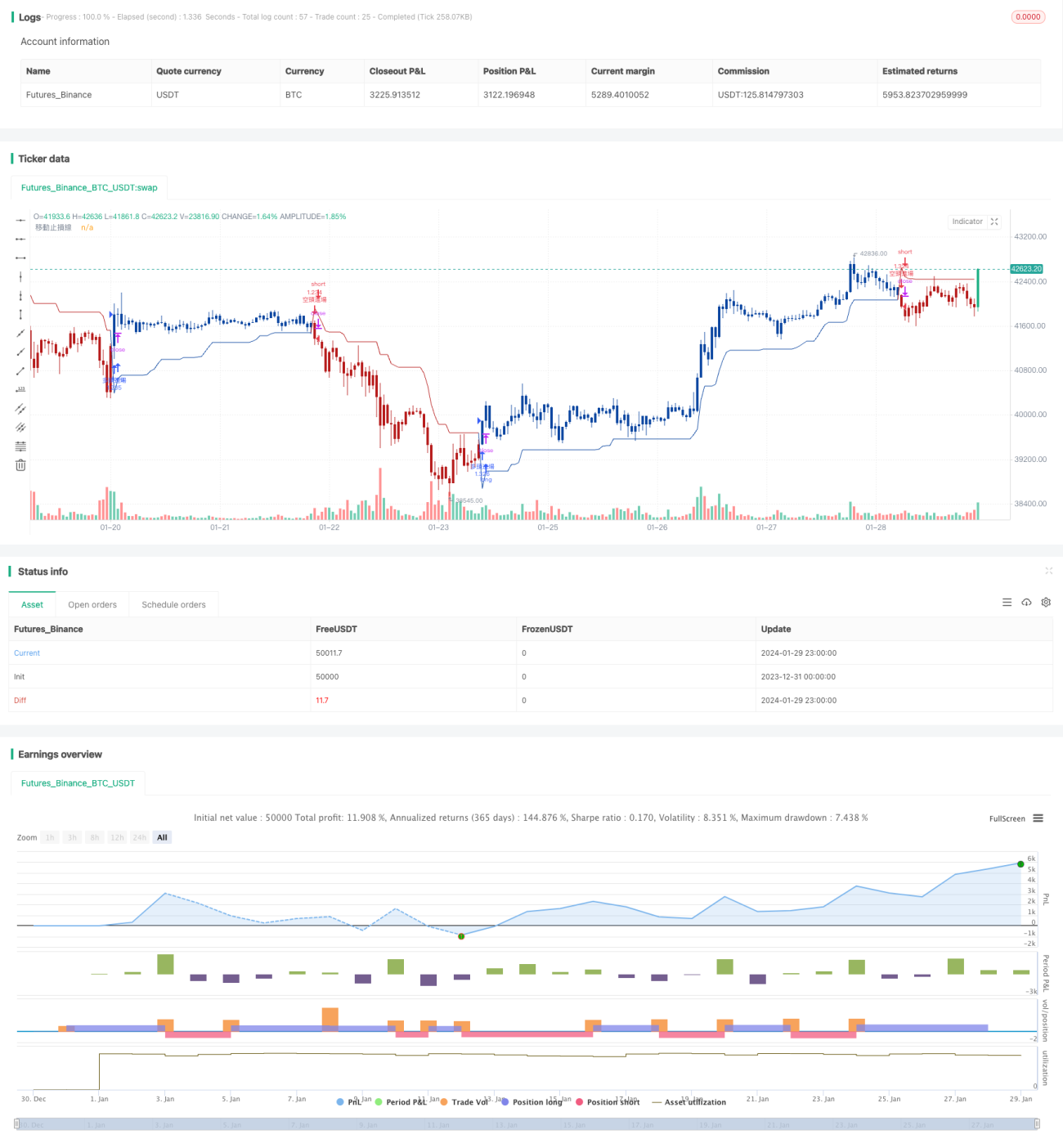

Diese Strategie nutzt gleitende Durchschnitte und den Average True Range (ATR), um zwei Stop-Loss-Niveaus zu berechnen. Bei einem Ausbruch über diese Niveaus wird eine Gegenposition eröffnet, was ein Trendfolge-Stop-Loss ermöglicht. Die Strategie eignet sich für den Handel mit hochvolatilen Kryptowährungen, um Gewinne zu sichern und Verluste zu begrenzen.

Funktionsweise der Strategie

- Berechnung der durchschnittlichen Preisschwankungsbreite (ATR) über die letzten n Perioden und Glättung mittels der RMA-Methode.

- Der Stop-Loss für Long-Positionen entspricht dem Höchstpreis minus ATR, der Stop-Loss für Short-Positionen dem Tiefstpreis plus ATR.

- Wenn der Preis die obere Stop-Loss-Linie überschreitet, wird eine Short-Position eröffnet; bei Überschreitung der unteren Stop-Loss-Linie eine Long-Position.

- Die Stop-Loss-Linien werden kontinuierlich an die Kursbewegung angepasst, was eine dynamische Nachverfolgung ermöglicht.

Die Strategie bestimmt durch den ATR eine angemessene Stop-Loss-Spanne und glättet diese mit der RMA-Methode, um zu vermeiden, dass kleine Kursschwankungen den Stop auslösen. Bei Trendwenden wird das Signal schnell erkannt, indem Gegenpositionen bei Ausbruch über die Stop-Loss-Linie eröffnet werden.

Vorteile

- Glättung der Stop-Loss-Linien, wodurch Rauschen effektiv gefiltert und Fehlsignale vermieden werden.

- Dynamische Anpassung des Stop-Loss, um den Großteil der Trendgewinne zu sichern.

- Stabile Parameter, geeignet für mittel- bis langfristige Positionen.

- Vollautomatischer Handel ohne manuelle Eingriffe.

Risikoanalyse

- Die Stop-Loss-Spanne kann zu groß sein; der ATR-Zeitraum und -Multiplikator sollten entsprechend angepasst werden.

- Bei unklarem Trend kann es zu mehreren Schließungen kommen.

- Es sollte auf eine angemessene Einstiegsbedingung geachtet werden, um Hype-bedingte Käufe/Verkäufe zu vermeiden.

Durch Verkürzung des ATR-Zeitraums oder Verringerung des ATR-Multiplikators kann die Stop-Loss-Spanne verringert werden. Alternativ können zusätzliche Filterkriterien hinzugefügt werden, um unnötige Eröffnungen zu reduzieren. Es ist wichtig, den tatsächlichen Hebel und die Positionsgröße zu kontrollieren, um Marktvolatilitäten zu bewältigen.

Optimierungsmöglichkeiten

- Zusätzlich zum ATR können andere Indikatoren zur Trendbestimmung herangezogen werden.

- Optimierung der Eröffnungslogik durch strengere Ausbruchsfilter.

- Einführung eines dynamischen Take-Profit.

- Kombination mit maschinellem Lernen zur Optimierung der Stop-Loss-Funktion.

Durch die Integration von Oszillator-Indikatoren kann die Trendrichtung besser beurteilt werden, um in Seitwärtsphasen unnötige Positionen zu vermeiden. Optimieren Sie die Einstiegslogik, um sicherzustellen, dass der Preis nach dem Ausbruch über die Stop-Loss-Linie eine bestimmte Strecke zurücklegt. Fügen Sie eine dynamische Take-Profit-Linie hinzu, um mehr Gewinne zu sichern. Nutzen Sie maschinelles Lernen, um eine optimierte Stop-Loss-Funktion zu trainieren.

Zusammenfassung

Die Strategie realisiert durch die Berechnung geglätteter gleitender Stop-Loss-Linien ein dynamisches Trendfolge-Stop-Loss für den hochvolatilen Kryptowährungsmarkt und kann so das Risiko effektiv kontrollieren. Die Parameter sind relativ stabil und eignen sich für den automatisierten Handel. Auf dieser Basis sind multidimensionale Optimierungen möglich, die weitere Indikatoren und Algorithmen einbeziehen, um die Ergebnisse zu verbessern.

- 1