Kreuzungsstrategie aus dem Durchbruch der doppelten gleitenden Durchschnitte und dem Überschreiten des Widerstandsniveaus

Überblick

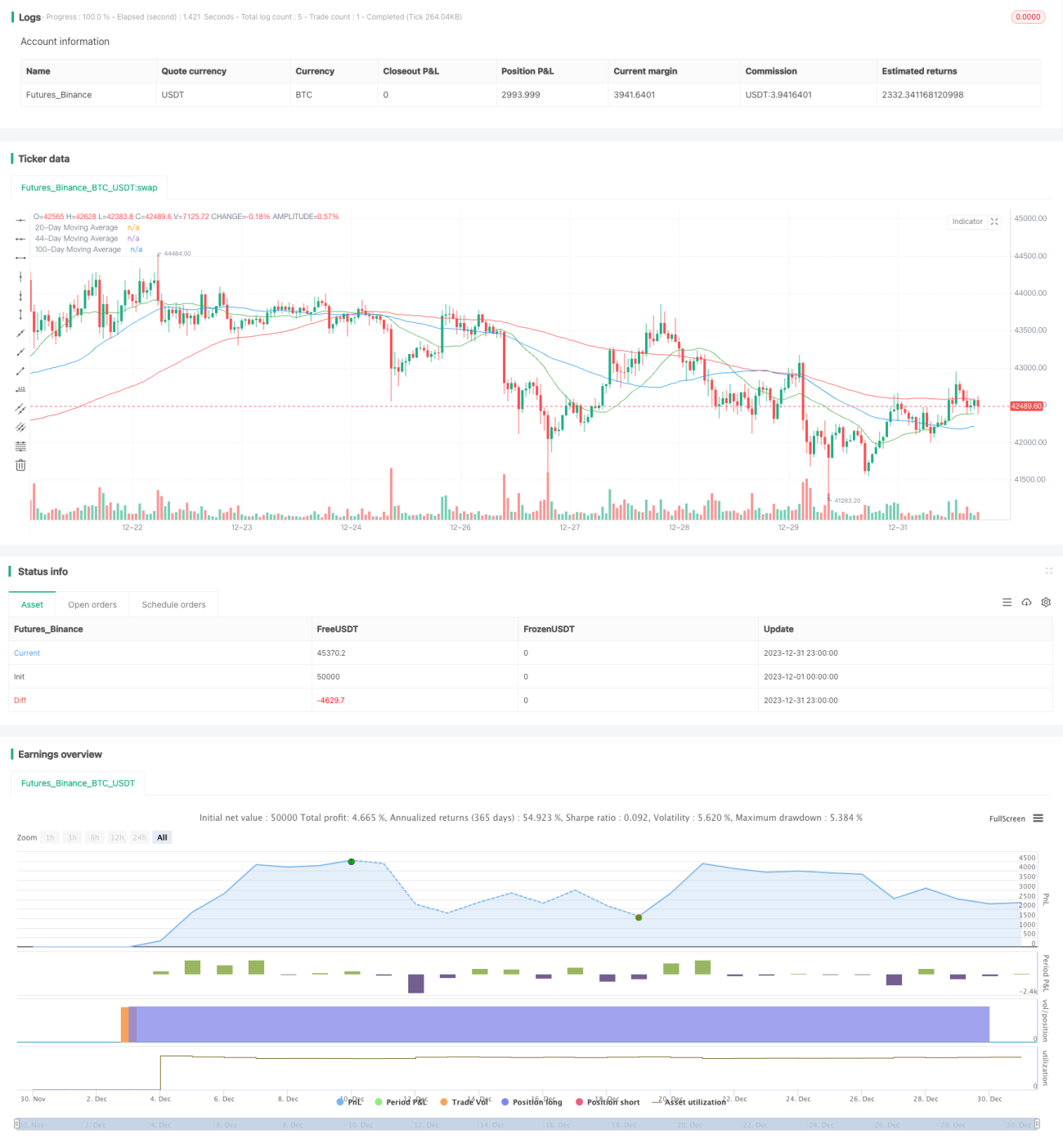

Diese Strategie kombiniert die Kreuzungstechnik mit zwei gleitenden Durchschnitten und die Breakout-Technik von Widerstandsniveaus, um Kaufsignale und Verkaufssignale zu generieren und automatischen Handel zu ermöglichen. Ein Kaufsignal entsteht, wenn die kurzfristige gleitende Durchschnittslinie die mittelfristige von unten nach oben durchbricht und der Aktienkurs das Widerstandsniveau durchbricht. Ein Take-Profit wird bei einem Kursanstieg von 15% gesetzt, ein Stop-Loss bei einem Rückgang von 3%. Die Strategie kann Markttrends automatisch erkennen, bei Auftreten von technischen Indikatorsignalen automatisch einsteigen und durch Take-Profit und Stop-Loss das Risiko kontrollieren. Es handelt sich um eine ausgereifte quantitative Handelsstrategie.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden technischen Indikatoren und Bedingungen zur Generierung von Handelssignalen:

-

Kreuzung zweier gleitender Durchschnitte: Berechnung der einfachen gleitenden Durchschnitte über 20 und 44 Tage. Wenn der 20-Tage-Durchschnitt den 44-Tage-Durchschnitt von unten nach oben kreuzt, wird der Markt als im Aufwärtstrend befindlich eingestuft und ein Kaufsignal generiert.

-

Breakout von Widerstandsniveaus: Positionen, an denen der Kurs mehrfach nahe herankam, aber nicht durchbrechen konnte, werden als Widerstandsniveaus bezeichnet. Ein erfolgreicher Breakout deutet auf eine neue Aufwärtsphase hin. Die Strategie betrachtet einen Kurssprung von 0,7% über den Höchstkurs des vorherigen Handelstages als Durchbruch des Widerstandsniveaus.

-

RSI (Relative Strength Index): Technischer Indikator zur Beurteilung überkaufter oder überverkaufter Märkte. Die Strategie verwendet einen 14-Tage-RSI-Wert über 50 als überkauftes Signal.

-

Volumenanalyse: Ein Handelsvolumen, das über dem durchschnittlichen Volumen der letzten 10 Tage liegt, deutet auf stärkere Kauf- oder Verkaufsaktivitäten hin.

-

Kaufsignal: Wenn der kurzfristige gleitende Durchschnitt den mittelfristigen kreuzt, der Kurs das Widerstandsniveau durchbricht, der Markt überkauft ist und das Volumen über dem 10-Tage-Durchschnitt liegt, wird ein Kaufsignal ausgelöst.

-

Verkaufssignal: Es werden Take-Profit und Stop-Loss festgelegt: Bei einem Kursanstieg von 15% gegenüber dem Einstiegskurs wird der Gewinn mitgenommen (Take-Profit), bei einem Rückgang von 3% wird die Position glattgestellt (Stop-Loss).

Die Strategie kombiniert mehrere technische Indikatoren zur Beurteilung der Marktstruktur und generiert automatisch Handelssignale, wenn die angezeigten Trends auftreten. Sie ist eine ausgereifte und vollständige quantitative Handelsstrategie.

Strategievorteile

-

Durch den Einsatz gleitender Durchschnitte zur Beurteilung der Marktstruktur können Markttrends stabil erfasst werden.

-

Die Kombination mit der Volumenanalyse vermeidet Positionseröffnungen bei falschen Ausbrüchen mit unzureichendem Volumen.

-

Die Einrichtung von Take-Profit und Stop-Loss ermöglicht eine gute Kontrolle des Risiko-Ertrags-Verhältnisses pro Trade und verhindert eine Vergrößerung von Verlusten.

-

Insgesamt beurteilt die Strategie die Marktstruktur genau, hat strenge Handelsregeln und eine angemessene Risikokontrolle. Sie ist eine effektive quantitative Strategie.

Strategierisiken

-

Das System mit zwei gleitenden Durchschnitten reagiert empfindlich auf die Parametereinstellungen. Die Parameter müssen je nach Zeitraum angepasst werden.

-

Die Strategie verfolgt ausschließlich Trends und kann nicht auf unerwartete Ereignisse reagieren. Bei schwerwiegenden negativen Nachrichten können Stop-Losses unvermeidlich ausgelöst werden.

-

Obwohl Take-Profit und Stop-Loss gesetzt sind, sind bei vielen Trades auch häufige Stop-Losses unvermeidlich, was zu uneinheitlichen Gewinnniveaus führen kann.

-

Langfristig gesehen erfolgen die Signale technischer Indikatoren oft etwas nach dem optimalen Wendepunkt des Marktes.

Optimierungsmöglichkeiten

-

Parameteroptimierungsmethoden können verwendet werden, um die beste Kombination der beiden gleitenden Durchschnitte sowie die optimalen Take-Profit- und Stop-Loss-Niveaus zu finden.

-

Einbeziehung weiterer Indikatoren wie Bollinger-Bänder zur Bestimmung von Seitwärtsbereichen oder MACD zur Identifizierung von überkauften/überverkauften Zuständen, um den Signalzeitpunkt zu verbessern.

-

Hinzunahme fundamentaler oder nachrichtenbasierter Bewertungen, um Stop-Losses durch schwerwiegende negative Nachrichten zu vermeiden.

-

Optimierung des Geldmanagements, z. B. Handel mit fester Stückzahl oder festem Prozentsatz des Kapitals, um das Risiko pro Trade zu kontrollieren.

Zusammenfassung

Die Strategie läuft insgesamt reibungslos, ist genau in der Beurteilung, hat strenge Handelsregeln und eine angemessene Risikokontrolle. Sie gehört zu den effektiven quantitativen Strategien. Allerdings haben technische Handelsstrategien Einschränkungen bei der Beurteilung der Marktstruktur. Das Optimierungspotenzial liegt in der Erweiterung um weitere Indikatoren und die Berücksichtigung fundamentaler Faktoren und Nachrichten. Darüber hinaus ist die weitere Optimierung der Take-Profit- und Stop-Loss-Einstellungen sowie des Geldmanagements ein Schwerpunkt. Insgesamt hat die Strategie als reine technische Indikatorstrategie bereits ein hohes Niveau erreicht, muss jedoch in Zukunft in Richtung einer fundamental getriebenen, marktzyklusübergreifenden Strategie weiterentwickelt werden.

- 1