Trendfolgestrategie basierend auf dem Schlusskurs des Vortages und dem ATR-Indikator

Überblick

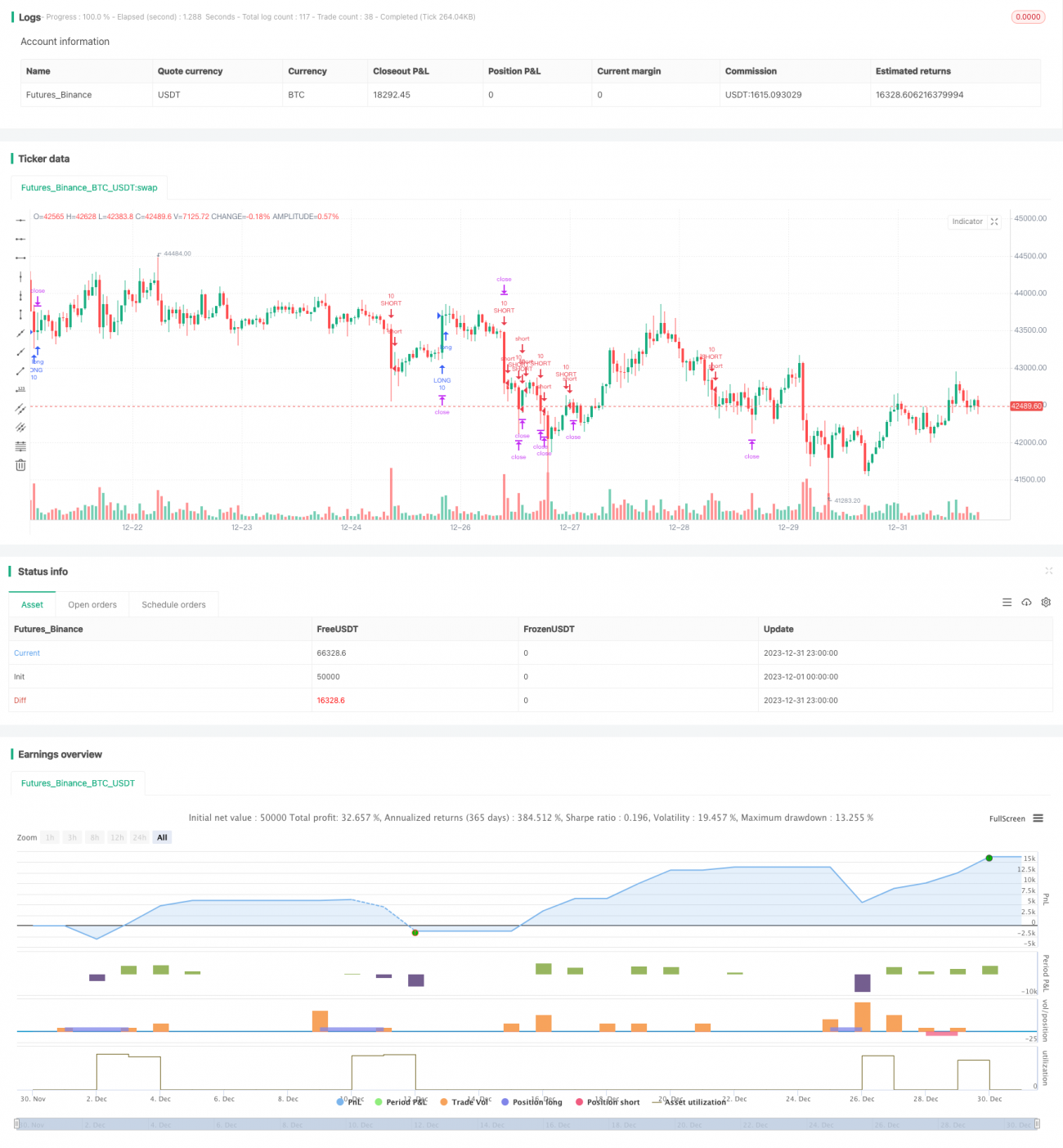

Diese Strategie basiert auf dem Schlusskurs des Vortages sowie dem ATR-Indikator, um Long-/Short-Einstiegskurse und Stop-Loss-Kurse festzulegen und so den Trend zu verfolgen. Wenn der Preis den Einstiegskurs durchbricht, wird eine Long- oder Short-Position eröffnet; nach einem Stop-Loss oder Take-Profit wird die Position geschlossen.

Strategieprinzip

Diese Strategie verwendet den Schlusskurs, Höchstkurs, Tiefstkurs des Vortages sowie den ATR-Indikator, um Einstiegs- und Stop-Loss-Kurse zu berechnen. Die konkreten Berechnungsformeln lauten wie folgt:

Long-Einstiegskurs TPup = Schlusskurs des Vortages + ATR * 0,8

Short-Einstiegskurs TPdown = Schlusskurs des Vortages - ATR * 0,8

Long-Stop-Loss-Kurs slup = Schlusskurs des Vortages + ATR * 0,2

Short-Stop-Loss-Kurs sldown = Schlusskurs des Vortages - ATR * 0,2

Long-Take-Profit-Kurs profitlevelup = Tiefstkurs des Vortages + ATR * 1,7

Short-Take-Profit-Kurs profitleveldown = Höchstkurs des Vortages - ATR * 1,7

Wenn der Preis den Long-Einstiegskurs TPup durchbricht, wird eine Long-Position mit 10 Kontrakten eröffnet; wenn der Preis den Short-Einstiegskurs TPdown durchbricht, wird eine Short-Position mit 10 Kontrakten eröffnet. Anschließend werden Stop-Loss und Take-Profit gesetzt. Bei Berührung des Stop-Loss-Kurses wird die Position mit Verlust geschlossen, bei Berührung des Take-Profit-Kurses wird die Position mit Gewinn geschlossen.

Vorteilsanalyse

Die Hauptvorteile dieser Strategie sind:

-

Die Verwendung des ATR-Indikators zur Festlegung dynamischer Einstiegs- und Stop-Loss-Kurse ermöglicht eine Anpassung an die Marktvolatilität, wodurch der Handel besser an das Marktumfeld angepasst wird.

-

Die Nutzung des Schlusskurses des Vortages zur Bestimmung der Richtung in Kombination mit dem ATR-Indikator zur Bestimmung der konkreten Handelskurse vermeidet Irreführungen durch zu verrauschte Echtzeitkurse.

-

Die gleichzeitige Einrichtung von Stop-Loss und Take-Profit-Mechanismen ermöglicht eine gute Kontrolle des Risikos einzelner Transaktionen.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

-

Die durch den ATR-Indikator festgelegten Kurse können zu idealisiert sein und die tatsächliche Marktsituation nicht widerspiegeln, was zu häufigen Stop-Loss-Verlusten führt. Eine Anpassung der ATR-Parameter oder eine Vergrößerung der Stop-Loss-Spanne kann in Betracht gezogen werden.

-

Der Schlusskurs des Vortages kann den zukünftigen Trend nicht bestimmen. Bei starken Umkehrungen kann dies die Handelsrichtung fehlleiten. Eine Kombination mit anderen Indikatoren zur Trendbestätigung kann in Betracht gezogen werden.

-

Die Stop-Loss- und Take-Profit-Positionen könnten manipuliert werden, sodass ein effektiver Stop-Loss nicht erfolgt. Eine gestaffelte Stop-Loss-Einrichtung kann in Betracht gezogen werden, um eine Falle zu vermeiden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der ATR-Parameter, um die Handelskurse besser an die Marktvolatilität anzupassen.

-

Hinzufügen eines Trendbestimmungsmechanismus, um Handel in Umkehrphasen zu vermeiden. Zum Beispiel die Kombination mit Indikatoren wie MA.

-

Anpassung der Take-Profit-Spanne, um die Wahrscheinlichkeit des Erreichens von Gewinnpunkten zu verringern, während die Rentabilität erhalten bleibt.

-

Einrichtung gestaffelter Stop-Loss und Take-Profit, um die Wahrscheinlichkeit von Verlusten und Fallen zu verringern.

-

Hinzufügen eines Positionsmanagement-Mechanismus, um die Positionsgröße in Trendphasen zu erhöhen.

Zusammenfassung

Diese Strategie basiert auf dem Schlusskurs des Vortages und dem ATR-Indikator, um dynamische Handelskurse festzulegen und so eine effektive Trendverfolgung zu erreichen. Gleichzeitig werden Stop-Loss- und Take-Profit-Mechanismen eingerichtet, um das Risiko einzelner Transaktionen zu kontrollieren. Optimierungsmöglichkeiten umfassen Parameteroptimierung, Hinzufügen von Beurteilungsmechanismen, Take-Profit-Anpassung und Positionsmanagement. Insgesamt erzielt diese Strategie eine gute Wirkung bei der Trendverfolgung.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1