Super-Trend-Balkenumkehr-Fusionsstrategie

Überblick

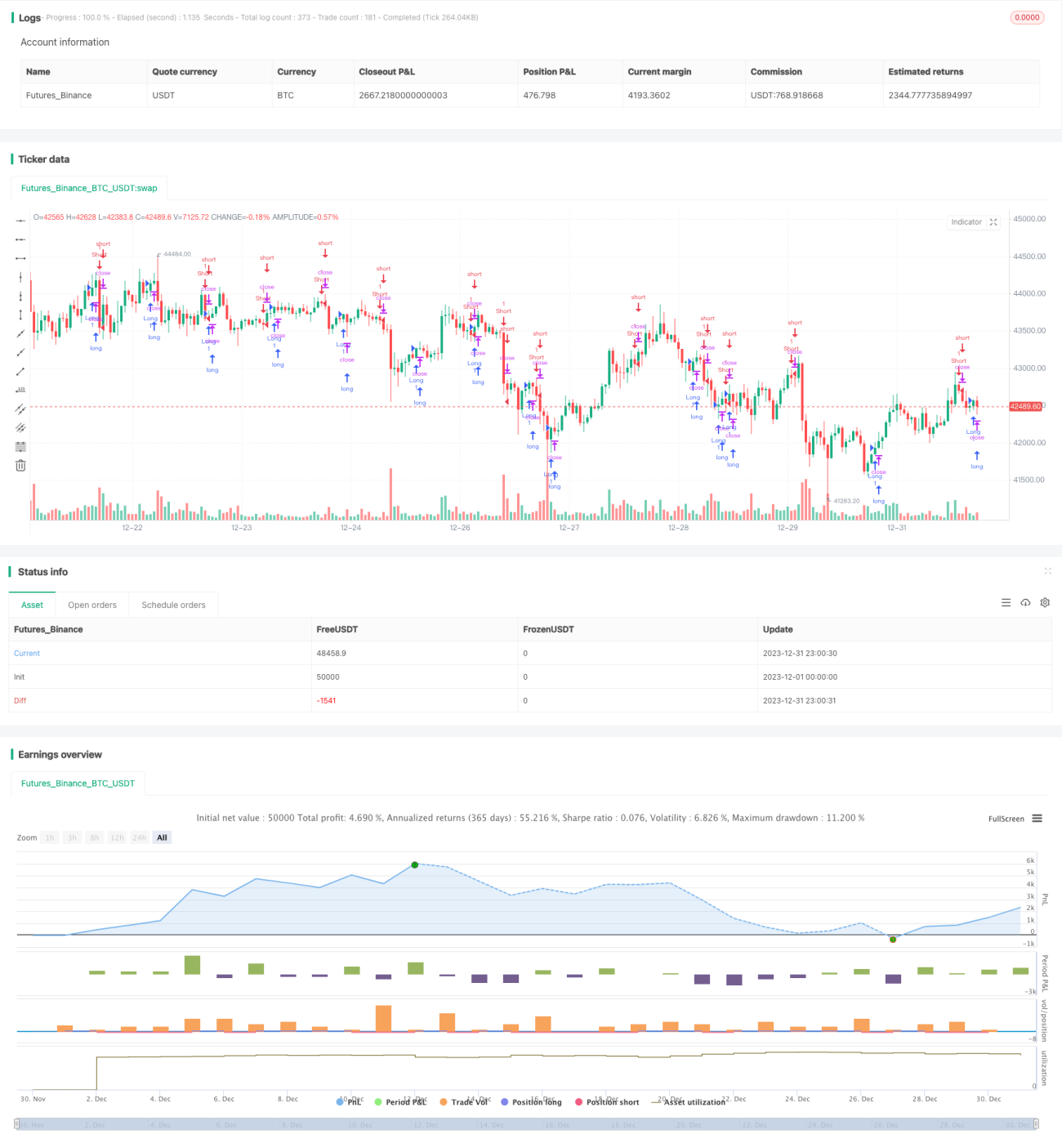

Die Super-Trend-Balken-Umkehr-Fusionsstrategie ist eine Strategie, die den Super-Trend-Indikator und den Balken-Umkehr-Indikator kombiniert. Bei dieser Strategie wird eine Long- oder Short-Position eröffnet, sobald einer der beiden Indikatoren ein Long- oder Short-Signal gibt.

Strategieprinzip

Die Strategie nutzt im Wesentlichen zwei Indikatoren:

-

Super-Trend-Indikator: Dieser Indikator basiert auf der durchschnittlichen wahren Bandbreite (ATR) und einem Faktor, um die Trendrichtung zu bestimmen. Befindet sich der Preis innerhalb eines Aufwärtstrendkanals, wird eine Long-Position signalisiert; befindet er sich in einem Abwärtstrendkanal, wird eine Short-Position signalisiert.

-

Balken-Umkehr-Indikator: Dieser Indikator bestimmt, ob der aktuelle Kerzenbalken bullish (Schlusskurs > Eröffnungskurs) oder bearish (Eröffnungskurs > Schlusskurs) ist. Bei einem bullish Balken wird 1 zurückgegeben, bei einem bearish Balken -1.

Die Hauptlogik der Strategie ist:

-

Wenn der Super-Trend-Indikator ein Long-Signal gibt und der Balken-Umkehr-Indikator bullish ist, wird eine Long-Position eröffnet.

-

Wenn der Super-Trend-Indikator ein Short-Signal gibt und der Balken-Umkehr-Indikator bearish ist, wird eine Short-Position eröffnet.

-

Bei der Schließung einer Position wird diese sofort geschlossen, wenn der Super-Trend-Indikator seine Richtung ändert.

Durch diese Kombination werden sowohl die Trendbewertungsfähigkeit des Super-Trend-Indikators als auch die kurzfristige Bewertungsfähigkeit des Balken-Umkehr-Indikators genutzt, um einen besseren Einstiegszeitpunkt zu erzielen.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

-

Kombination mehrerer Indikatoren zur Verbesserung der Genauigkeit: Die gleichzeitige Nutzung der Trendbewertung des Super-Trends und der kurzfristigen Bewertung der Balkenumkehr kann die Genauigkeit des Einstiegszeitpunkts erhöhen.

-

Schneller Stop-Loss: Wenn der Hauptindikator Super-Trend seine Richtung ändert, kann schnell ein Stop-Loss gesetzt werden, um Verluste zu begrenzen.

-

Einfach und benutzerfreundlich: Die Strategie benötigt nur die Kombination zweier gängiger Indikatoren und ist sehr einfach anzuwenden.

-

Hohe Anpassungsfähigkeit: Der Super-Trend-Indikator verfügt über anpassbare Parameter, die an verschiedene Instrumente und Zeitrahmen angepasst werden können.

Risikoanalyse

Die Strategie birgt auch einige Risiken, darunter:

-

Fehlinterpretation durch falsche Kombinationsbewertung: Wenn die Bewertung des Balken-Umkehr-Indikators und des Super-Trend-Indikators nicht übereinstimmt, muss schnell ein Stop-Loss gesetzt werden.

-

Falsche Parametereinstellungen beeinträchtigen die Effektivität: Die ATR-Länge und der Faktor des Super-Trend-Indikators müssen je nach Instrument angepasst werden.

-

Kurzfristige Umkehrungen können zu kleinen Verlusten führen: Bevor der Super-Trend seine Richtung ändert, können kurzfristige Preisumkehrungen zu kleinen Verlusten führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen von Stop-Loss-Strategien: Einsatz von Trailing-Stop-Loss, zeitbasiertem Stop-Loss oder Breakout-Stop-Loss, um das Risiko weiter zu kontrollieren.

-

Optimierung der Parameter des Super-Trend-Indikators: Finden der optimalen Parameterkombinationen für verschiedene Instrumente und Zeitrahmen. Dies kann durch maschinelles Lernen oder andere automatische Optimierungsverfahren erreicht werden.

-

Integration weiterer Indikatoren: Bildung eines Indikator-Votingsystems, um die Stabilität der Bewertung zu erhöhen.

-

Berücksichtigung weiterer Marktfaktoren: Einbeziehung von Faktoren wie Volumenänderungen, Spread-Änderungen usw., um die Zuverlässigkeit der Indikatorsignale zu bewerten und Fehlsignale zu filtern.

Zusammenfassung

Die Super-Trend-Balken-Umkehr-Fusionsstrategie kombiniert durch die einfache Nutzung mehrerer Indikatoren Trendbewertung und kurzfristige Bewertung. Sie verbessert die Genauigkeit des Einstiegszeitpunkts, während sie einfach und benutzerfreundlich bleibt. Die Strategie kann durch Parameteroptimierung, Optimierung der Stop-Loss-Strategie und Mehrfachindikator-Voting weiter gestärkt und zuverlässiger gemacht werden.

- 1