Der Weg zum Meister der quantitativen W-Formation

Überblick

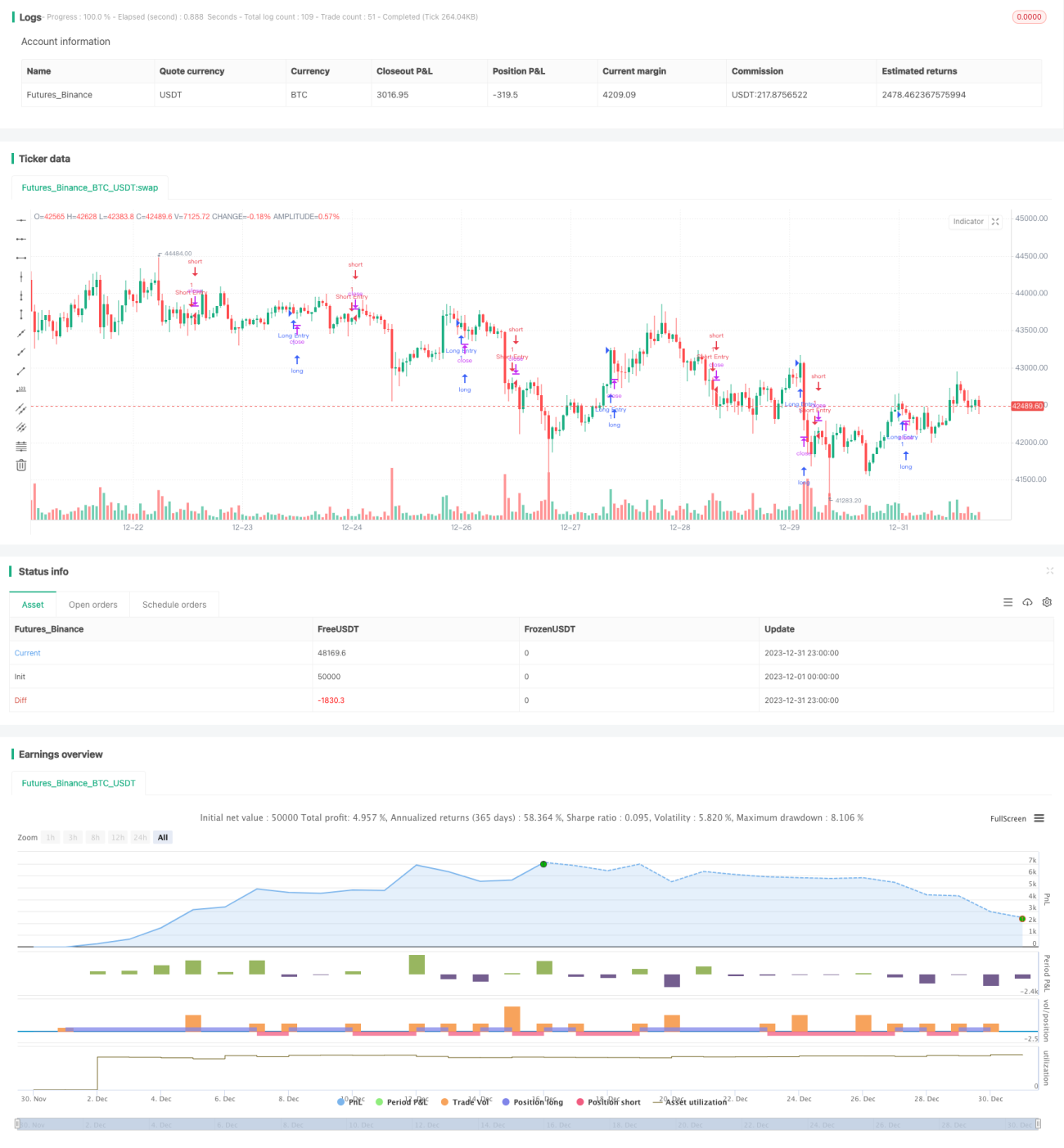

Der Name dieser Strategie lautet „Quantitativer W-Formation-Meisterpfad“. Diese Strategie kombiniert die W-Formation mit der High-Volume-Energie-Strategie und identifiziert durch quantitative Indikatoren Kaufzeitpunkte, die durch eine W-Formation im Preis in Verbindung mit hohem Volumen gebildet werden.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren zur Generierung quantitativer Handelssignale. Der erste Indikator ist der W-Formation-Indikator, der eine W-Formation im Preis durch einen goldenen Cross eines schnellen einfachen gleitenden Durchschnitts (10 Perioden) mit einem langsamen einfachen gleitenden Durchschnitt (30 Perioden) erkennt. Wenn die schnelle Linie von unten die langsame Linie nach oben durchbricht, wird dies als Bildung des W-Formation-Bodens gewertet. Der zweite Indikator ist der Volumenindikator, der das aktuelle Volumen mit dem doppelten Wert des einfachen gleitenden Durchschnitts des Volumens (20 Perioden) vergleicht. Wenn das aktuelle Volumen größer als das Doppelte des gleitenden Durchschnittsvolumens ist, wird dies als Hochvolumen-Unterstützung gewertet. Wenn die Preis-W-Formation und das hohe Volumen gleichzeitig auftreten, wird ein Kaufsignal generiert.

Konkret verwendet die Strategie die folgenden Schritte zur Identifizierung von Handelszeitpunkten:

- Berechnung der einfachen gleitenden Durchschnitte über 10 und 30 Perioden;

- Erkennung einer W-Formation, bei der ein goldenes Cross der schnellen und langsamen Linie gefolgt von einem weiteren goldenen Cross und dann einem Todkreis auftritt, um die W-Formation zu bilden;

- Berechnung des einfachen gleitenden Durchschnitts des Volumens über 20 Perioden; wenn das aktuelle Volumen größer als das Doppelte des gleitenden Durchschnittsvolumens ist, wird hohe Volumenenergie identifiziert;

- Wenn W-Formation und hohe Volumenenergie gleichzeitig auftreten, wird ein Kaufsignal generiert.

Durch die quantitative Beurteilung der oben genannten Indikatoren können Preisumkehrchancen effektiv erkannt und eine Handelsstrategie mit hoher Treffergenauigkeit entwickelt werden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der mehrfachen quantitativen Beurteilung der Indikatoren, die Handelssignale genauer und zuverlässiger macht. Die spezifischen Vorteile sind:

- Der W-Formation-Indikator kann Preisumkehrungen präzise erkennen und weist eine hohe Qualität auf;

- Die Bestätigung durch hohes Volumen hilft, falsche Signale zu vermeiden und die Zuverlässigkeit der Signale zu erhöhen;

- Die Kombination mehrerer Indikatoren macht die Strategie umfassender und vielschichtiger und erhöht die Treffergenauigkeit;

- Die Parameter sind anpassbar und können je nach Marktumfeld optimiert werden.

Insgesamt verbindet diese Strategie erfolgreich technische Formationen mit Volumenindikatoren, identifiziert durch quantitative Methoden qualitativ hochwertige Handelsmöglichkeiten, ist zuverlässig und anpassungsfähig und stellt eine fortgeschrittene quantitative Handelsstrategie dar.

Risikoanalyse

Diese Strategie birgt auch gewisse Risiken, die hauptsächlich folgende Aspekte umfassen:

- Die W-Formation kann Preisumkehrungen nicht zu 100 % vorhersagen; es besteht ein gewisses Risiko von Fehlsignalen;

- Die Volumenbestätigung kann ebenfalls einige Gelegenheiten übersehen und nicht alle Kaufpunkte identifizieren;

- Parametereinstellungen wie die Periode der gleitenden Durchschnitte müssen je nach Marktumfeld angepasst und optimiert werden, da sonst die Strategieleistung beeinträchtigt wird;

- Kein technischer Indikator kann den Markt perfekt vorhersagen; auch eine Multi-Indikator-Kombination kann Verlustrisiken nicht vollständig vermeiden.

Um den genannten Risiken zu begegnen, können wir die Strategie durch folgende Punkte weiter verbessern und optimieren:

- Hinzufügen von Stop-Loss-Punkten zur strikten Begrenzung von Einzelverlusten;

- Optimierung der Parametereinstellungen, z. B. Anpassung der Perioden für gleitende Durchschnitte;

- Erweiterung um ein Ensemble-Modell, das weitere technische Indikatoren zur Entscheidungsfindung einbezieht;

- Hinzufügen eines Risikomanagement-Moduls zur Anpassung der Positionsgröße an das Gesamtmarktumfeld.

Optimierungsrichtungen

Diese Strategie bietet noch Raum für weitere Optimierung, hauptsächlich in folgenden Bereichen:

-

Optimierung der Parametereinstellungen: Durch mehr Backtesting und Parameterscans kann die optimale Parameterkombination gefunden werden, z. B. Perioden der gleitenden Durchschnitte, Volumen-Vervielfachungsfaktor usw.;

-

Ensemble-Modell: Es können weitere technische Indikatoren hinzugefügt werden, um ein Ensemble-Modell zu erstellen, das Handelssignale integriert und die Stabilität der Strategie erhöht;

-

Dynamisches Positionsmanagement: Basierend auf Marktindikatoren oder Stimmungsindikatoren kann ein dynamisches Positionsmanagement-Modell aufgebaut werden, das in Hochrisikoumgebungen die Positionsgröße reduziert;

-

Stop-Loss-Strategie: Festlegung angemessener Stop-Loss-Punkte zur strikten Begrenzung von Einzelverlusten;

-

Backtesting-Validierung: Durchführung von Backtests in mehreren Marktumgebungen, um die Robustheit der Strategie unter verschiedenen Marktbedingungen zu überprüfen.

Durch kontinuierliche Optimierung in den oben genannten Bereichen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

Zusammenfassung

Die Strategie „Quantitativer W-Formation-Meisterpfad“ kombiniert erfolgreich die technische Preisformation mit Volumenindikatoren und identifiziert durch quantitative Methoden qualitativ hochwertige Kaufpunkte. Die Vorteile der Strategie liegen in der umfassenden Indikatorkombination, der hohen Zuverlässigkeit und der guten Anpassungsfähigkeit. Es besteht jedoch ein gewisses Risiko von Fehlsignalen, das durch Parameteroptimierung, Ensemble-Modelle, dynamisches Positionsmanagement und andere Maßnahmen weiter stabilisiert werden muss. Diese Strategie ist ein repräsentatives Beispiel für eine Multi-Indikator-Quantitativstrategie, die durch kontinuierliche Optimierung und Verbesserung zu einer entscheidenden Waffe im quantitativen Handel werden kann.

- 1