Dynamische Trailing-Stop-Loss-Strategie

Überblick

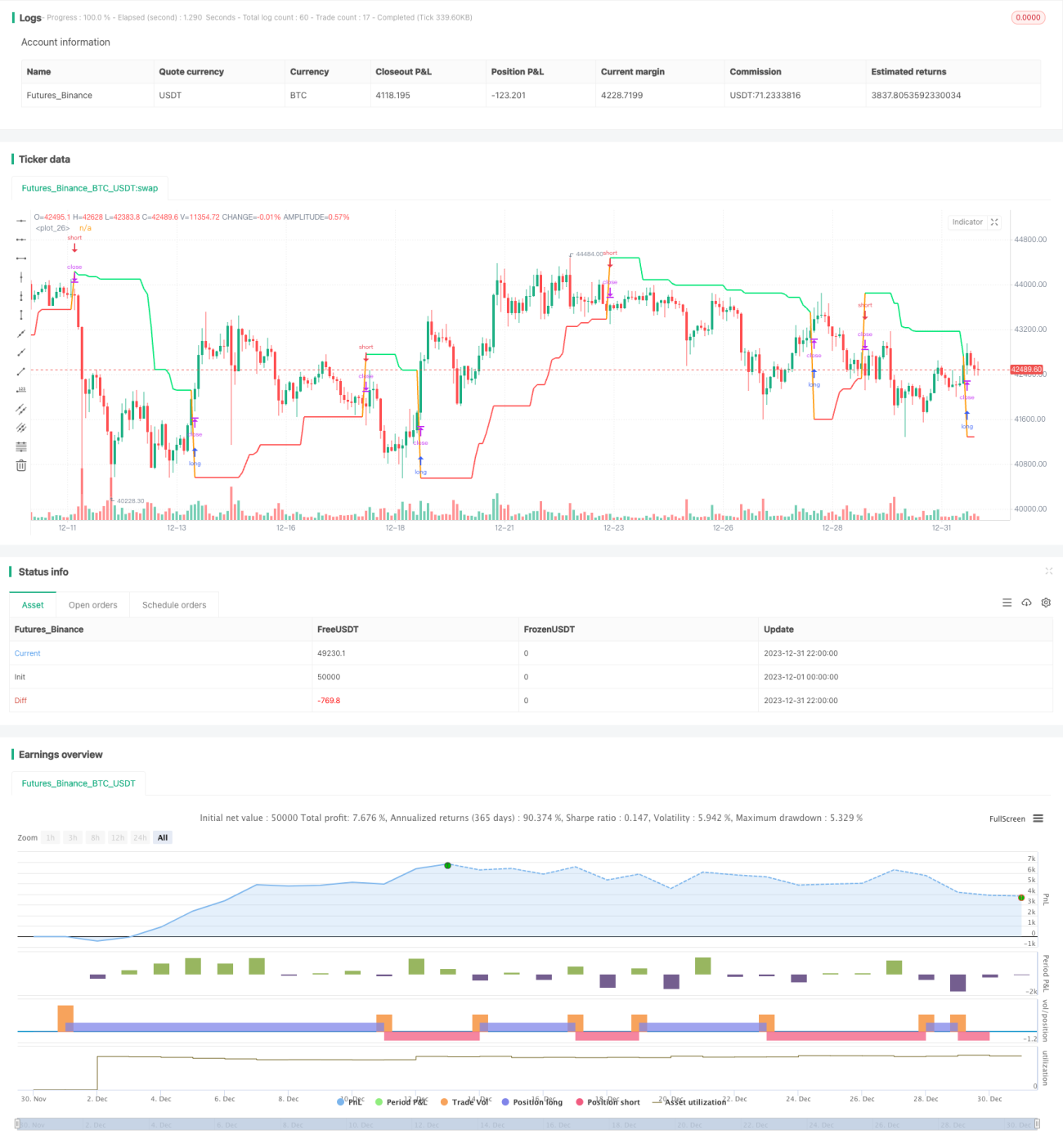

Diese Strategie basiert auf einem dynamisch berechneten Trailing-Stop-Mechanismus, der die Stop-Loss-Linien für Long- und Short-Positionen anhand des Höchst- und Tiefstkurses der Aktie festlegt. Wenn der Kurs die Stop-Loss-Linie berührt, wird die aktuelle Position geschlossen und eine neue Position in die entgegengesetzte Richtung eröffnet. Die Strategie ist einfach und leicht verständlich und ermöglicht eine effektive Kontrolle des Einzelrisikos.

Strategieprinzip

Die Strategie wird hauptsächlich durch die folgenden Schritte umgesetzt:

- Eingabeparameter: Auswahl zwischen Long oder Short, Länge des Berechnungszeitraums, Slippage-Einstellung für den Trailing Stop.

- Berechnung von Höchst- und Tiefstkurs: Basierend auf der eingegebenen Länge werden der Höchst- und Tiefstkurs des Zeitraums berechnet.

- Berechnung der Trailing-Stop-Linie: Bei Long-Positionen dient der Tiefstkurs abzüglich des Slippage als Stop-Loss-Linie; bei Short-Positionen dient der Höchstkurs zuzüglich des Slippage als Stop-Loss-Linie.

- Eröffnen und Schließen von Positionen: Wenn der Kurs die Stop-Loss-Linie berührt, wird die aktuelle Richtung geschlossen und eine neue Position in die entgegengesetzte Richtung eröffnet.

Dies ist die grundlegende Logik der Strategie. Während der Kursbewegung wird die Stop-Loss-Linie kontinuierlich aktualisiert, wodurch eine dynamische Nachführung erreicht wird. Durch diese Trailing-Stop-Methode können Einzelverluste effektiv begrenzt werden.

Vorteilsanalyse

Diese Strategie bietet hauptsächlich die folgenden Vorteile:

- Die Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Der Einsatz eines dynamischen Trailing-Stops ermöglicht eine effektive Begrenzung von Einzelverlusten.

- Die Richtung (Long oder Short) kann flexibel gewählt werden, was sie für unterschiedliche Marktbedingungen geeignet macht.

- Berechnungszeitraum und Slippage sind anpassbar, was eine Optimierung erleichtert.

Zusammenfassend lässt sich sagen, dass diese Strategie durch einen einfachen Trailing-Stop-Mechanismus Positionen effektiv verwalten kann. Es handelt sich um eine typische Risikomanagement-Strategie.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Bei starken Kursschwankungen kann die Stop-Loss-Linie häufig ausgelöst werden, was zu übermäßigem Handel führt.

- Ein ungeeigneter Berechnungszeitraum für Höchst- und Tiefstkurse kann zu unangemessenen Stop-Loss-Linien führen.

- Eine zu große Slippage-Einstellung kann dazu führen, dass die Stop-Loss-Linie zu locker ist und Verluste nicht rechtzeitig begrenzt werden.

Diese Risiken können durch Anpassung des Berechnungszeitraums, angemessene Verkleinerung der Slippage-Spanne usw. optimiert werden, um die Stop-Loss-Linie sinnvoller einzustellen.

Optimierungsmöglichkeiten

Diese Strategie kann in den folgenden Bereichen optimiert werden:

- Einführung eines Optimierungsmechanismus für die Stop-Loss-Linie, der eine dynamische Anpassung ermöglicht, um zu lockere oder zu enge Stop-Loss-Linien zu vermeiden.

- Hinzufügen von Bedingungen für die Positionseröffnung, um die Eröffnung von Positionen zu ungeeigneten Zeitpunkten zu vermeiden.

- Kombination mit Trendindikatoren, um einen Trendfolgeansatz zu verwenden und so größere Gewinnspannen zu erzielen.

- Einbindung eines Positionsgrößenmanagements, das die Positionsgröße dynamisch an das Risiko anpasst.

Zusammenfassung

Diese Handelsstrategie realisiert durch eine einfache Trailing-Stop-Methode ein dynamisches Positionsmanagement. Die Strategie ist leicht zu verstehen und umzusetzen und ermöglicht eine effektive Begrenzung von Einzelverlusten. Wir haben die Vorteile, möglichen Risiken und anschließenden Optimierungsrichtungen der Strategie analysiert. Insgesamt handelt es sich um eine sehr typische und praktische Risikomanagement-Strategie.

- 1