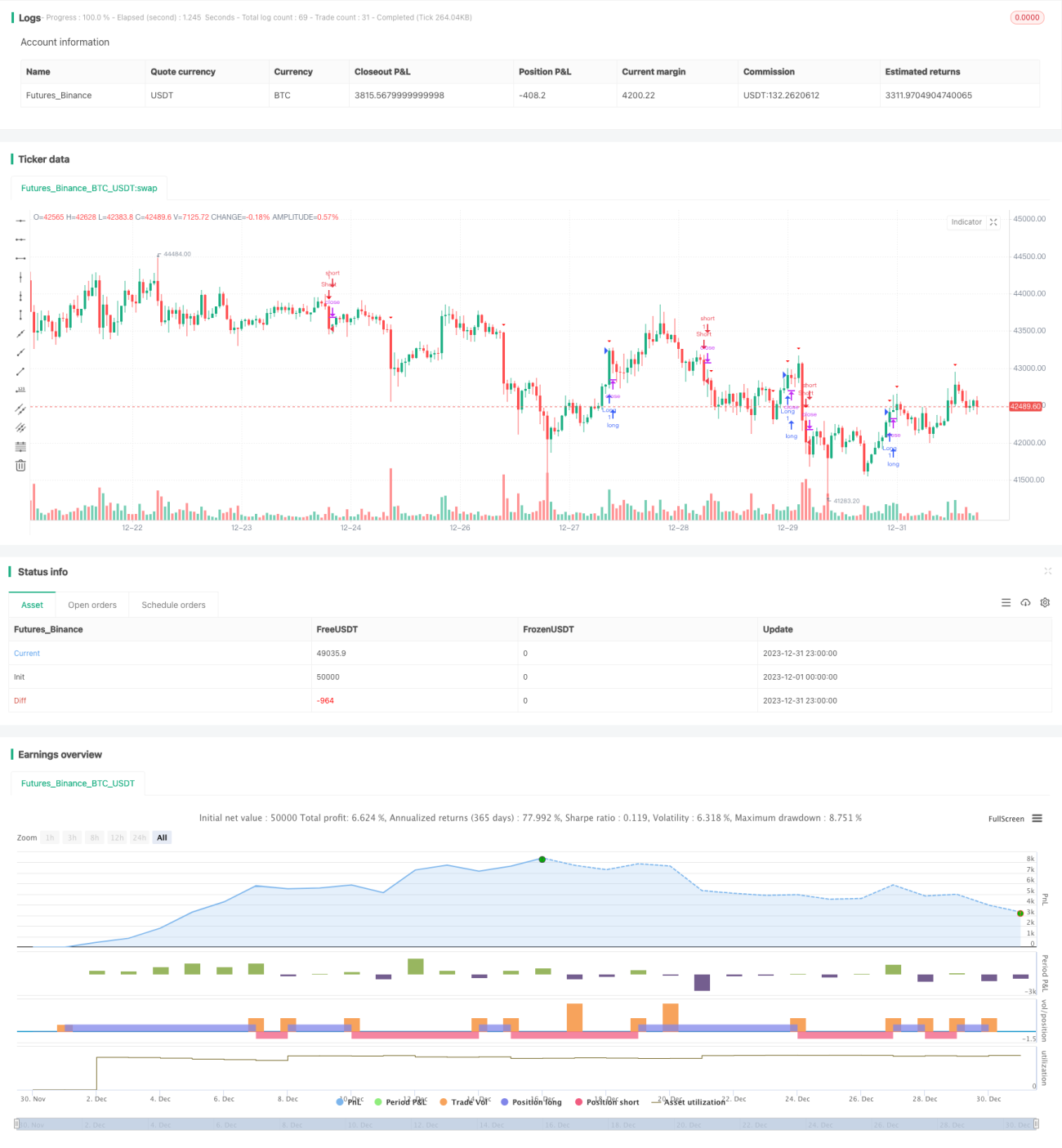

Anwendung der Bollinger-Bänder-Breakout-Konsolidierungsstrategie

Übersicht

Diese Strategie nutzt den Bollinger-Bänder-Indikator, um zu beurteilen, ob sich der Preis in einer Konsolidierungsphase befindet, und verwendet Ausbrüche, um Ein- und Ausstiege zu bestimmen. Insgesamt nutzt die Strategie die durch Preis-Konsolidierung verursachten starken Kursbewegungen, um Gewinne zu erzielen.

Strategieprinzip

Die Strategie berechnet zunächst den einfachen gleitenden Durchschnitt (SMA) der Schlusskurse der letzten 20 Tage als mittlere Linie der Bollinger-Bänder und die 2-fache Standardabweichung als Bandbreite. Wenn der Preis über dem oberen Band liegt, wird dies als Ausbruch über das obere Band gewertet, wenn der Preis unter dem unteren Band liegt, als Ausbruch unter das untere Band.

Wenn sich der Preis innerhalb der Bollinger-Bänder um die mittlere Linie bewegt, wird dies als Konsolidierungsphase betrachtet. Wenn ein Ausbruchssignal erkannt wird, wird eine Long-Position eröffnet. Wenn der Preis erneut das untere Band durchbricht, wird die Position geschlossen. Short-Positionen funktionieren analog.

Der Stop-Loss wird auf das 2-fache des ATR-Indikators (Average True Range) gesetzt.

Vorteilsanalyse

Die Strategie stützt sich hauptsächlich auf die Konsolidierungs- und Ausbruchseigenschaften der Bollinger-Bänder und bietet folgende Vorteile:

- Nutzung der durch Preis-Konsolidierung verursachten starken Kursbewegungen, potenziell großer Gewinnspielraum.

- Der Bollinger-Bänder-Indikator ist intuitiv, die Parameteroptimierung ist einfach.

- Folgt dem übergeordneten Trend, vermeidet Kaufen an Spitzen und Verkaufen in Tälern.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Ausbruchssignale können falsche Ausbrüche sein, was zu Verlusten führt.

- Der Stop-Loss ist zu groß eingestellt, was die Verluste pro Trade erhöht.

- Unsachgemäße Parametereinstellung der Bollinger-Bänder, wodurch der Indikator seine Wirksamkeit verliert.

Gegenmaßnahmen:

- Kombination mit Preis- und Volumenindikatoren, um falsche Ausbrüche zu filtern.

- Optimierung des Stop-Loss-Bereichs zur Reduzierung der Verluste pro Trade.

- Testen verschiedener Bollinger-Bänder-Parameter, um die optimalen Parameter auszuwählen.

Optimierungsrichtung

Die Strategie kann in folgenden Richtungen optimiert werden:

- Die Konsolidierungs-Erkennungsregeln können um weitere Indikatoren ergänzt werden, um Fehlsignale zu vermeiden.

- Hinzufügen eines Trendfilters, um basierend auf der Trendrichtung Long oder Short zu gehen.

- Hinzufügen weiterer Stop-Loss-Methoden wie Trailing-Stop, um das Risiko besser zu kontrollieren.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und direkt: Sie erzielt hohe Gewinne, indem sie die Energieansammlung erfasst, die durch Preis-Konsolidierung entsteht. Der Optimierungsspielraum ist groß; Anpassungen können bei den Einstiegsregeln, der Stop-Loss-Methode usw. vorgenommen werden, um unter Risikokontrolle stabilere Renditen zu erzielen.

- 1