Trendfolgestrategie basierend auf dem Crossover gleitender Durchschnitte

Übersicht

Diese Strategie berechnet verschiedene Arten von gleitenden Durchschnitten (Simple Moving Average SMA, Exponential Moving Average EMA, Hull Moving Average HMA und Volume-Weighted Moving Average VWMA) und sucht nach deren Kreuzungen, um den Markttrend zu erkennen und diesem zu folgen. Wenn der kürzere gleitende Durchschnitt von unten den längeren durchbricht, wird ein Kaufsignal generiert; wenn der kürzere gleitende Durchschnitt von oben den längeren durchbricht, wird ein Verkaufssignal generiert.

Funktionsweise der Strategie

Die Strategie bewertet die Marktentwicklung hauptsächlich durch den Vergleich der Beziehung zwischen zwei verschiedenen gleitenden Durchschnitten. Konkret werden über die Eingabeparameter der Typ und die Länge zweier gleitender Durchschnitte festgelegt. Der erste gleitende Durchschnitt hat eine längere Periode und repräsentiert den langfristigen Trend; der zweite gleitende Durchschnitt hat eine kürzere Periode und repräsentiert den aktuellen kurzfristigen Trend.

Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten durchbricht, bedeutet dies, dass der kurzfristige Trend stärker wird und der Markt in einen Aufwärtstrend übergeht. Daher wird an diesem Kreuzungspunkt ein Kaufsignal ausgegeben. Umgekehrt, wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben durchbricht, schwächt sich der kurzfristige Trend ab und der Markt geht in einen Abwärtstrend über, sodass an diesem Kreuzungspunkt ein Verkaufssignal ausgegeben wird.

Durch diese Kreuzungsanalyse der gleitenden Durchschnitte wird dem Markttrend gefolgt und entsprechend gehandelt.

Vorteile der Strategie

- Nutzung von Kreuzungen gleitender Durchschnitte zur Bestimmung des Haupttrends – eine klassische und praktische technische Indikator-Methode.

- Unterstützt verschiedene Kombinationen unterschiedlicher gleitender Durchschnittstypen, was eine hohe Flexibilität bietet.

- Einfache und klare Logik, leicht verständlich und umsetzbar, ideal für die Automatisierung im quantitativen Handel.

- Flexible Konfiguration der Parameter, geeignet für verschiedene Marktbedingungen.

Risikoanalyse

- Gleitende Durchschnitte sind nachlaufend; wenn das Kreuzsignal ausgelöst wird, könnte die Preisbewegung bereits stattgefunden haben oder kurz vor einer Trendwende stehen – es besteht ein gewisses Risiko von Fehlsignalen aufgrund der Verzögerung.

- Die Trendbestimmung kann fehlerhaft sein und zu unnötigen Verlusten führen.

- Eine angemessene Parametrisierung ist erforderlich; unterschiedliche Parameter können zu stark abweichenden Ergebnissen führen.

Lösungsansätze für die Risiken:

- Verkürzung der gleitenden Durchschnittsperioden, um die Sensitivität gegenüber Marktveränderungen zu erhöhen.

- Kombination mit anderen Indikatoren zur Bestätigung, um Fehlinterpretationen zu vermeiden.

- Methoden zur Parameteroptimierung: Grid-Suche, maschinelles Lernen, genetische Algorithmen usw.

- Angemessene Positionsgrößenkontrolle und Festlegung von Stop-Loss-Punkten.

Optimierungsmöglichkeiten

- Hinzufügen weiterer Indikator-Filter, um die Entscheidungsgenauigkeit durch Kombination mehrerer Indikatoren zu erhöhen.

- Automatische Anpassung der gleitenden Durchschnittsparameter basierend auf den Marktbedingungen.

- Einsatz von Algorithmen des maschinellen Lernens zur automatischen Parameteroptimierung.

- Optimierung der Stop-Loss-Strategie.

Zusammenfassung

Diese Strategie basiert auf dem klassischen Ansatz der Kreuzung gleitender Durchschnitte zur Bestimmung des Haupttrends und wendet verschiedene Kombinationen gleitender Durchschnitte flexibel an. Die Logik ist einfach, leicht umsetzbar und für den automatisierten Handel geeignet. Insgesamt bietet die Strategie eine gewisse Praktikabilität, lässt jedoch auch Raum für Verbesserungen und Optimierungen. Durch Parameteroptimierung, Hinzufügen weiterer Filter und andere Methoden kann die Performance der Strategie kontinuierlich verbessert werden.

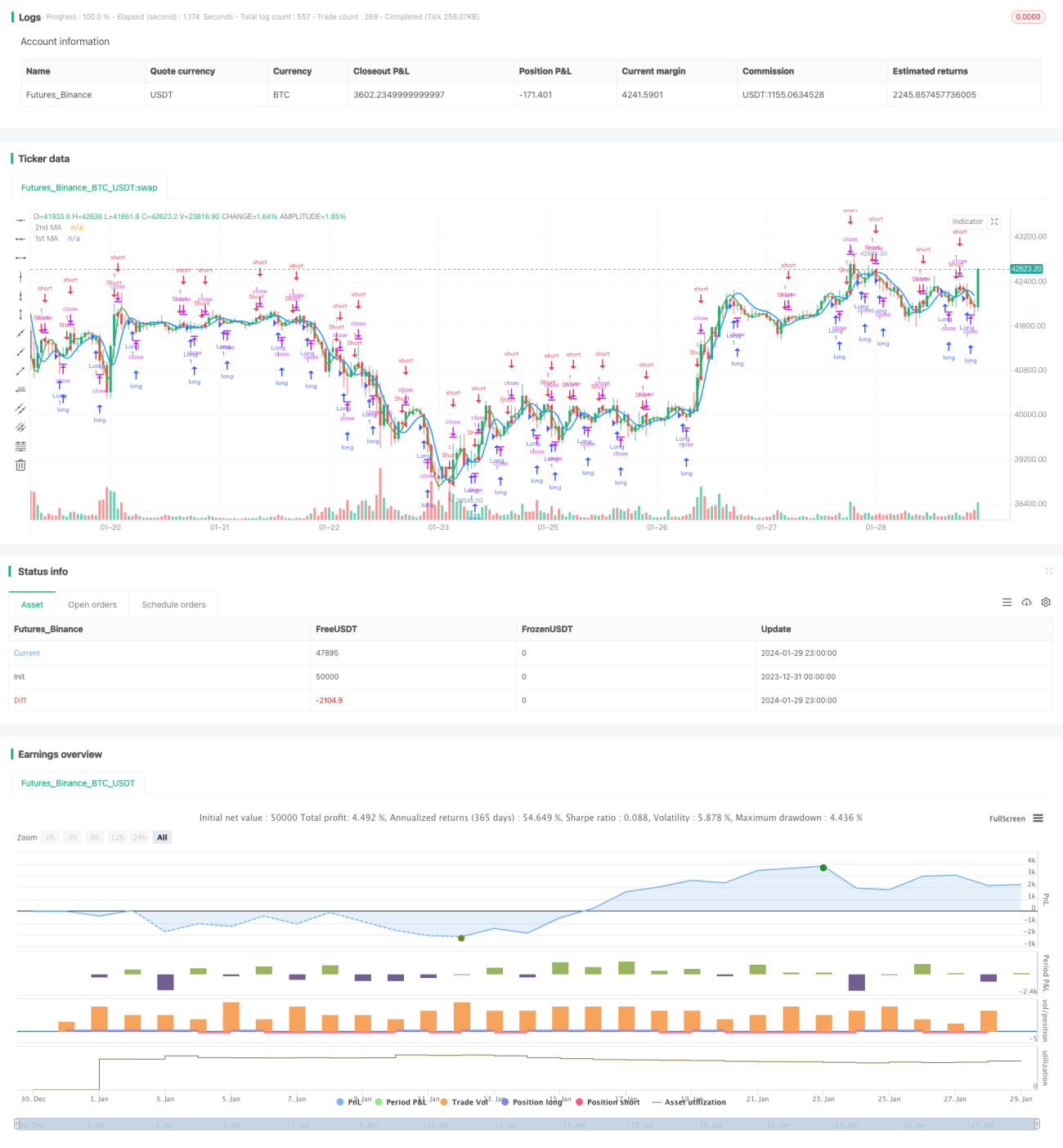

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1