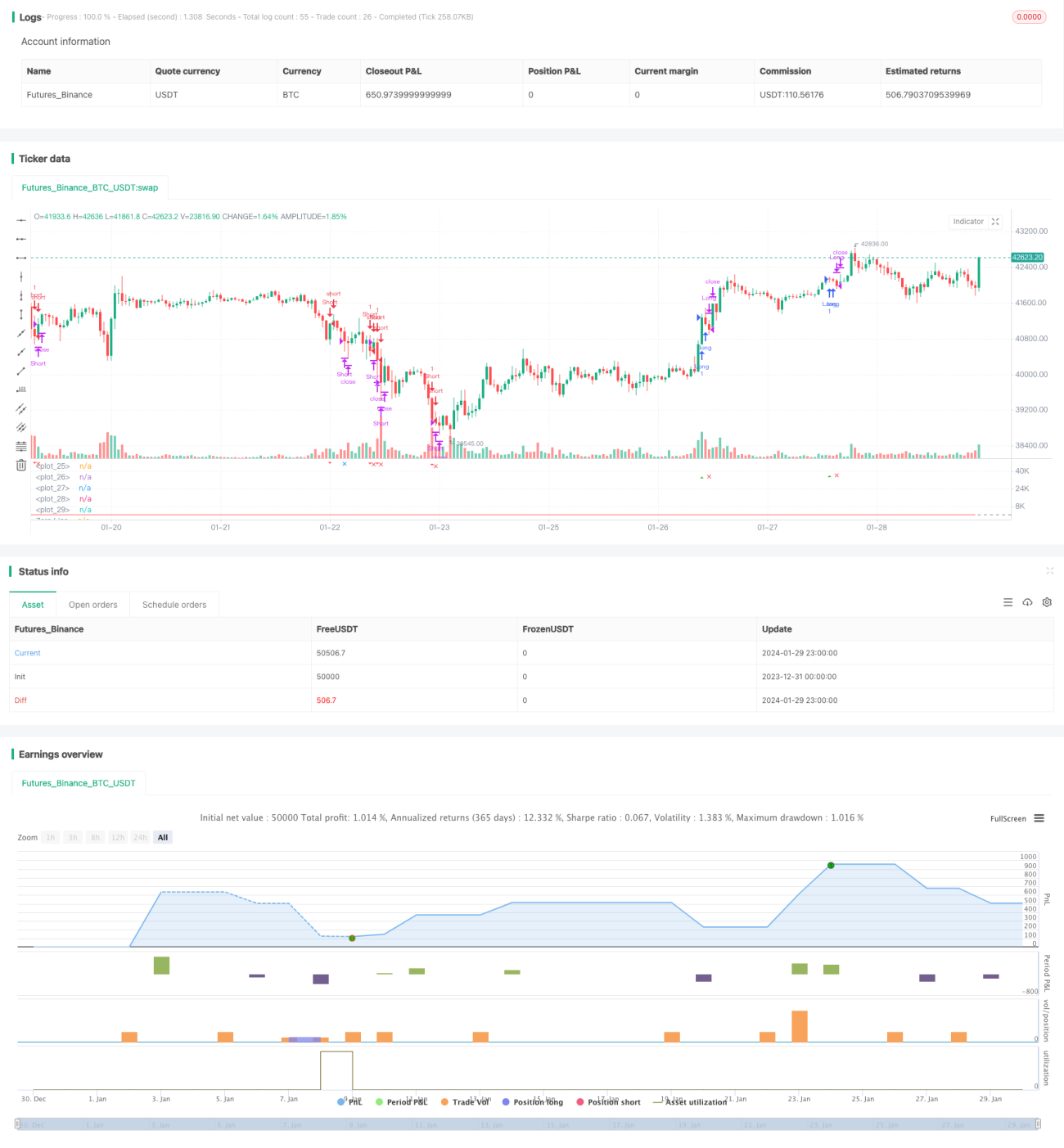

Verbesserte Wave-Tracking-Strategie

Überblick: Dies ist eine Trendfolgestrategie, die den Wellenindikator zur Identifizierung von Trends verwendet. Sie berechnet eine Wellenlinie aus dem exponentiell gleitenden Durchschnitt (EMA) des Durchschnittskurses und dem gleitenden Durchschnitt der absoluten Kursdifferenz. Die Strategie erzeugt Handelssignale durch die Überwachung von Kreuzungen der Wellenlinie mit überkauften/überverkauften Zonen. Zusätzlich werden ein gleitender Durchschnitts-Filter und ein Volumen-Filter eingesetzt, um Fehlsignale zu vermeiden.

Strategieprinzip:

- Berechnung des Durchschnittskurses: ap = (Höchstkurs + Tiefstkurs + Schlusskurs) / 3

- Berechnung des EMA von ap über n1 Perioden: ergibt esa

- Berechnung des EMA der absoluten Differenz zwischen ap und esa über n1 Perioden: ergibt d

- Berechnung der Wellenlinie: ci = (ap - esa) / (0,015 * d)

- Berechnung des EMA von ci über n2 Perioden: ergibt die ultimative Wellenlinie tci, d.h. wt1

- Berechnung des 4-Perioden-SMA von wt1: ergibt wt2

- Zeichnen der horizontalen Linien für die überkauften/überverkauften Bereiche: obLevel1/2 und osLevel1/2

- Wenn wt1 die obLevel2-Linie von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn wt1 die osLevel2-Linie von oben nach unten durchbricht, ein Verkaufssignal.

- Hinzufügen des EMA-Filters (emaFilter) und des Volumen-Filters (volumeFilter) als Bedingungen, um Fehlsignale zu vermeiden.

- Nach dem Einstieg werden Take-Profit- und Stop-Loss-Verhältnisse festgelegt, um die Position zu schließen.

Vorteile:

- Die Wellenlinie verarbeitet den Wechsel zwischen Long und Short recht gut und kann Trends effektiv erfassen.

- Die Kombination aus gleitendem Durchschnitt und Volumenfilter bietet eine hohe Zuverlässigkeit.

- Die Verwendung mehrerer Parameterberechnungen vermeidet die Einschränkungen eines einzelnen Indikators.

- Take-Profit und Stop-Loss sichern einen Teil des Gewinns und kontrollieren das Risiko effektiv.

Risiken und Nachteile:

- Die Wahl der Parameter kann in manchen Fällen zu schlechter Performance oder Überanpassung führen.

- Es gibt keine klare Anleitung zur optimalen Parameterauswahl; es ist Trial-and-Error erforderlich.

- Breitere Marktbedingungen werden nicht in die Signale einbezogen.

- Bei Verwendung in bereichsgebundenen oder volatilen Märkten besteht das Risiko des „Whipsaw“-Effekts (Fehlsignale).

- Es fehlen Ausstiegsregeln außerhalb von Take-Profit und Stop-Loss.

Optimierungsmöglichkeiten:

- Testen von Parametersätzen auf verschiedenen Zeitrahmen und Vermögenswerten, um optimale Werte zu finden.

- Integration von Volatilitätsindikatoren, um Signale in Phasen geringer Volatilität zu vermeiden.

- Hinzufügen ergänzender Indikatoren wie RSI zur Verbesserung der Signalgenauigkeit.

- Aufbau eines maschinellen Lernmodells, um optimale Parameter für bestimmte Vermögenswerte zu finden.

- Verbesserung des Ausstiegs durch Hinzufügen eines Trailing-Stops oder von Ausstiegen basierend auf plötzlichen Volatilitätsausbrüchen.

Zusammenfassung:

Dies ist eine Strategie, die einen Wellenindikator mit ergänzenden Indikatoren kombiniert. Sie nutzt die Eigenschaft der Wellenlinie, Trendwechsel effektiv zu erkennen, und wird durch gleitende Durchschnitte und Volumenfilter ergänzt, um Fehlsignale zu vermeiden. Dadurch kann sie einen Großteil der mittel- bis langfristigen Trends erfassen. Gleichzeitig werden Take-Profit und Stop-Loss zur Risikokontrolle eingesetzt. Es besteht noch großes Optimierungspotenzial durch Anpassung von Parameterkombinationen, Integration weiterer Indikatoren und maschinelles Lernen, um die Strategie in weiteren Märkten und Zeitrahmen zu verbessern.

- 1